必見ファクタリング情報コラム

Message

ファクタリングによる債権現金化のスキームは?資金調達方法としての特徴も解説

2026年1月7日

中小企業や個人事業主に適した資金調達方法とも言われるファクタリングですが、どのようなスキームで債権が現金化できるかを正しく理解されていない方は少なくないかも知れません。

しかしファクタリングを安全に利用するためには資金調達のスキームを理解しておくことも大切です。

本稿では「ファクタリングのスキーム」に焦点を当て、資金調達方法としての概要や債権現金化までの流れの他、利用するメリットや注意点も解説させていただきます。

ファクタリングのスキームを知る必要性とは?

資金調達には幾つもの選択肢がありますが、どんな選択肢にもメリットだけでなくデメリットも存在しています。

ファクタリングは代表的な資金調達方法である融資とはスキームも特徴も大きく違っているため、どのような仕組みで現金が調達できるかを理解していないと融資との違いをデメリットに感じたり、悪質業者に騙されるリスクを高めたりすることになりかねません。

しかしファクタリングのスキームを正しく理解しておけば、トラブルを未然に回避しやすくなります。

スキーム(scheme)とは「枠組み・仕組み」という意味を含む

ここまでにも「スキーム」という言葉を複数回使わせていただいていますが、スキームという言葉の意味を改めてご紹介させていただきます。

「スキーム(scheme)」とは、ビジネスにおいては「計画」や「案」、「枠組み」などの意味で使用されます。

ただし英語では「陰謀」や「悪巧み」という意味を含んでいるため、特に相手が英語圏の方や英語力が高い方の場合には注意が必要です。

また本稿ではファクタリングのスキームとは「ファクタリングの概要や資金調達を行う仕組み」という意味も含めて解説させていただきます。

ファクタリングによる資金調達スキーム(概要)

「売掛債権を活用した資金調達方法」の1つであるファクタリングは、売掛債権を担保として融資を受けることが可能なABL(動産担保融資)と混同されやすいのですが、この2つは資金調達方法としてのスキームが全く違います。

ABLはその名の通り融資に該当するサービスですが、ファクタリングは事業者が保有する売掛債権をファクタリング会社が買い取ることで現金化するサービスです。

融資と買取という違いは様々な点に影響し、ABLに限らず融資を受けることが難しい状況の企業も、ファクタリングによる資金調達には成功できたという事例も数多く存在しています。

法的には「債権の売買(債権譲渡)契約」に該当するサービス

売掛債権をファクタリング会社に売却し資金調達を行うファクタリングは、そのスキームによって法的には「債権の売買(債権譲渡)契約」に該当します。

ファクタリングが債権の売買(債権譲渡)契約に該当するという情報は、金融庁のホームページでも確認できますので、違法行為ではないかと心配する必要もありません。

ファクタリングの法的根拠

他の資金調達方法とは違う少し特殊なスキームの影響か、ごく稀にファクタリングが危険な資金調達方法であると思われている方もいらっしゃるようですが、ファクタリングは民法が法的根拠となります。

・民法第466条「債権の譲渡性」—債権は、譲り渡すことができる。

・民法第467条「指名債権の譲渡の対抗要件」—指名債権の譲渡は、譲渡人が債務者に通知をし、又は債務者が承諾をしなければ、債務者その他の第三者に対抗することができない。

・民法第555条「売買」—売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生じる

上記の3項目がファクタリングの法的根拠となる民法であり、対象の民法を一部抜粋したものです。

466条と555条によって債権の売却には違法性がないことが証明され、467条によって、売掛先への通知を行う3社間ファクタリングの有効性が示されることになります。

ファクタリングは金融庁も認めている資金調達方法

前述させていただいている通り、金融庁はファクタリングの法的な扱いについて見解を示していますが、他にも「事業者の資金調達の一手段」とも記載しており、ファクタリングのスキームが違法性がないだけでなく、金融庁も認めている資金調達方法であると判断することができます。

一般的なファクタリング(買取ファクタリング)以外のサービス

金融庁はファクタリングに関して「事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買取るサービス」とも解説していますが、この文章の前に「一般に」という言葉が付けられています。

これは債権の買取以外にも、売掛債権に対する保険的な役割となる「保証ファクタリング」など、ファクタリングと名の付くサービスが存在しているからとも考えられます。

さらには金融庁も注意喚起を行っており、債権の売買に該当せず貸付と判断される、「ファクタリングを装った違法貸付」への注意喚起を行うためとも考えられますので、特に闇金融が関係している恐れの高い違法貸付には注意が必要となります。

ファクタリングによる債権現金化のスキーム(流れ)と特徴

実際にファクタリングを利用される際には、細かなスキームを知らずとも手続きに関しての説明が随時行われるはずですので、必要以上の心配は無用です。

しかし手続きの流れをある程度理解しておくと、スムーズに債権現金化が行えるのも事実です。

ここからはファクタリングのスキームに関し、現金化までの流れや利用することで得られるメリットと注意点を解説させていただきます。

債権を現金化するまでの流れ

①申込み

②申込内容に関するヒアリングや手続きに関する説明

③書類提出

④審査

⑤契約手続

⑥債権の買取実行

⑦債権の決済

ファクタリングを利用して債権を現金化する基本的な流れは、上記のようになります。

融資による資金調達よりも手続きは簡単であることが多いのですが、何か疑問を感じた際には随時確認を行うことが大切です。

現在は来店不要でオンライン完結が可能なファクタリング会社も増えていますが、いざという時にスムーズに問合せができるように、電話やオンライン面談などによる問合せに対応できる場所を選んでいただくことをおすすめします。

また上記した流れは、申込先によっては前後することがあります。

ファクタリングのスキーム(仕組み)によって得られるメリット

「融資とは全く違う資金調達方法」とも言われるファクタリングは、融資とのスキームの違いが利用する際のメリットに繋がることが少なくありません。

借入による資金繰りに不安を感じていたり利用が難しかったりする場合は、特にメリットを感じるはずです。またメリットだけでなく注意点も理解していただくことで、トラブルなく債権の現金化を行いやすくなります。

利用するためのハードルが低い

ファクタリングを利用するための必須条件は「決済期日前の売掛債権を保有している」という1点のみです。

担保も保証人も不要であり、年商や業歴が問われることも基本的にはありません。

ただし保有している債権が決済日を過ぎ不良債権となっている場合は原則買取対象になることができませんので、ご注意ください。

また銀行系ファクタリング会社などの一部では、利用対象が法人に限定されていることがありますが、個人事業主が利用可能な場所も多く、大きな問題にはならないはずです。

利用対象となるためのハードルが低く、多くの企業が申込みやすいのはファクタリングを利用するメリットの1つです。

短時間での資金調達が可能

申込先にもよりますが、融資によって資金調達を行うには、1ヶ月以上の期間が必要になることも特に珍しくはありません。

つまり急ぎの資金調達には融資は利用しづらいということになりかねないのですが、ファクタリングであれば急ぎの状況でも資金調達に成功できる可能性は高まります。

資金調達のスキームが融資よりも簡略化されているのが大きな理由となりますが、最短即日での債権現金化も可能です。

さらにオンラインで手続きが完結できるオンラインファクタリングを活用していただくことで、申込後30分など非常に短時間での資金調達も実現可能となります。

融資とは大きく違う審査基準

融資とファクタリングの大きな違いの1つが「審査基準」です。

融資の審査では決算書や事業計画書の内容を参考に、返済能力の高さや将来性などが総合的に判断されます。

対してファクタリングの審査で問われるのは、売掛先が決済日に支払いを行えると信用できるかという点です。

信用力などとも言われますが、通常の取引どおりに決済が行われれば問題はないため、経営状況が格段に悪くなっていたり、過去の取引で支払いトラブルを起こしていたりしなければ、審査通過は難しくなくなります。

また債権の売却を申込んだ企業に関しては、赤字経営や債務超過など融資の審査では悪影響を与えかねない状況であっても、ファクタリングの審査には大きな影響を与えません。

負債額の増加が避けられる

例え少額で短期間の借入であっても、融資による資金調達では負債が必ず増加します。

負債を増加させたとしても、順調に返済ができれば問題はなく、事業を拡大するなどすればレバレッジ効果によって会社を大きく成長させることも可能となります。

しかし負債額の増加によって債務超過に陥ってしまったり貸借対照表の肥大化が進んだりすることが予想される状況であれば、借入による資金調達は避けるべきかも知れません。

ファクタリングは債権の売買契約であり負債額を増加させることがないため、「これ以上の借入は避けたい」という状況にもピッタリです。

ファクタリングのスキーム(仕組み)で知っておくべき注意点

・手数料の上限を規制する法律がない

ファクタリングには、融資を受ける際の利息に影響する金利を規制している「利息制限法」のような法律がなく、設定された手数料が高額であっても違法だとは言い切れません。

そのため、複数社への相見積もりを取るなどして、手数料が妥当な額であるかを判断する必要があります。

・3社間ファクタリング利用時は売掛先との関係性に注意が必要

売掛先への通知を行う3社間ファクタリングは、手数料が低くなりやすいのがメリットですが、売掛先がファクタリングに対して良い印象を抱いていない場合は、関係性に悪影響を及ぼすかも知れません。

そのような状況を避けるためには、売掛先への通知が不要な「2社間ファクタリング」をお選びください。

・ファクタリング利用後の資金繰り計画も重要

「売掛債権の早期現金化」を行ったことで、ファクタリング利用後の資金調達にも影響が出る可能性があります。

債権現金化後の資金繰りを考慮した上で、売却する債権選びも慎重に行うことが大切です。

おすすめファクタリング会社の各社比較表

即日ファクタリングを利用したいと考えるとき、最も重要なのは「自分の状況に本当に合った会社を選べているかどうか」です。同じ“即日対応”を掲げていても、会社によって審査のスピードや必要書類、少額対応の可否、個人事業主への柔軟さ、さらには手数料の設定まで大きく異なります。そこでこの記事では、あなたが最短で入金を受けたい状況でも迷わず判断できるよう、主要なファクタリング会社を厳選し、特徴がひと目で比較できる表を用意しました。

ファクタリングは、売掛債権を早期に現金化できる便利なサービスですが、一方で「どの会社を選ぶか」によって体験が大きく変わります。たとえば、即日入金を重視するなら、オンライン完結に対応しているか、必要書類が少ないか、2社間で取引できるかといった要素が重要です。また、個人事業主やフリーランスの方が利用する場合、少額債権でも対応してくれるかどうかは大きなポイントで、数万円から使える会社であれば急な支払いに直面した際も安心して依頼できます。

さらに、ファクタリング会社の中には、表向きはファクタリングと言いながら、実質は貸金業に近い契約を迫る悪質な業者も存在します。こうした会社は手数料が極端に高く、利用者を「払えない」状態に追い込むケースもあるため、安全性や透明性のある会社を比較して選ぶことが非常に大切です。本記事の比較表では、手数料の明確さ、対応の丁寧さ、契約形態、入金スピードなど、利用者が特に知りたい点を網羅しています。

また、ファクタリングを初めて利用する方が見落としがちなポイントに“会計処理”があります。ファクタリングは借入ではなく、売掛債権の譲渡として処理する必要があるため、会社によっては経理担当者向けの説明が丁寧なところ、必要に応じて補助資料を出してくれるところなど、サポート力にも違いがあります。経理の負担を減らしたい方は、こうした点も比較材料として重要です。

この比較表では、「即日対応の実現性」「手数料の妥当性」「少額・個人向けの柔軟さ」「オンライン対応の有無」「契約の透明性」といった、利用者が失敗せずに選ぶための軸を整理しています。どの会社があなたに最適かは、事業規模、債権の金額、入金を急ぐ理由などによって変わりますが、この表を活用することで、必要な判断材料を一度に確認でき、無駄な問い合わせや不安を大きく減らすことができます。

急ぎの資金調達は焦って選んでしまいがちですが、こうして比較してみることで、信頼できる会社とそうでない会社がはっきり見えてきます。ぜひ、以下の比較表を参考にしながら、あなたの状況に最も合う会社を選んでみてください。

| 会社名 | 対象 | 買取可能額 | 手数料 |

|---|---|---|---|

| sokumo | 法人・個人事業主 | 10万円~1億円 | 1.0%~15.0% |

| QuQuMo(ククモ) | 法人・個人事業主 | 1万円~500万円 | 1.0%~10.0% |

| ペイトナー | 法人・個人事業主 | 1万円~500万円 | 1.0%~9.5% |

| みんなのファクタリング | 法人・個人事業主 | 30万円~1億円 | 2.0%~10.0% |

| ラボル | 法人・個人事業主 | 1万円~300万円 | 2.0%~9.0% |

| JTC | 法人・個人事業主 | 30万円~1億円 | 1.5%~10.0% |

| ファクタリングのTRY | 法人・個人事業主 | 10万円~5,000万円 | ~20.0% |

| ファクタリングZERO | 法人・個人事業主 | 30万円~1億円 | 1.0%~10.0% |

| ファクタリングベスト | 法人限定 | 50万円~5,000万円 | 2.0%~10.0% |

| GoodPlus株式会社 | 法人・個人事業主 | 非公開 | 5.0%~15.0% |

| 事業資金エージェント | 法人・個人事業主 | 20万円~2億円 | 1.5%~ |

| えんナビ | 法人・個人事業主 | 30万円~5,000万円 | 5.0%~ |

| OLTA | 法人・個人事業主 | 上限・下限なし | 2.0%~9.0% |

| No.1 | 法人・個人事業主 | 50万円~5000万円 | 1%~ |

| Accel Factor | 法人・個人事業主 | 30万円~1億円 | 2.0%~20.0% |

| Best Factor | 法人・個人事業主 | 30万円~1億円 | 2.0%~20.0% |

| 法人 | 100万円~1億円 | 1.0%~10.0% | |

| ビートレーディング | 法人・個人事業主 | 30万円~1億円 | 2.0%~20.0% |

| ファクタリングプロ | 法人・個人事業主 | 50万円~5000万円 | 1.5%~15.0% |

| 三共サービス | 法人・個人事業主 | 100万円~5000万円 | 2.0%~15.0% |

1,SoKuMo

SoKuMoは、法人・個人事業主向けにオンライン完結型のファクタリングサービスを提供しており、最短30分での入金対応が可能なスピード感が魅力です。

SoKuMoは、法人・個人事業主向けにオンライン完結型のファクタリングサービスを提供しており、最短30分での入金対応が可能なスピード感が魅力です。

◇ポイント

- 手数料は業界最低水準の1.0%~

- オンライン面談対応

- 最短30分で入金

◇必要・提出書類

- 請求書

- 銀行口座のコピー

- 決算書または確定申告書

◇概要

| 手数料 | 1.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短30分 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 銀行の受付時間による |

| 問い合わせ方法 | LINE、電話 |

| 営業時間 | 平日9:00~19:00 |

2,QuQuMo(ククモ)

![]() QuQuMoは、完全オンライン型のファクタリングサービスで、個人事業主やフリーランスにも対応。最短2時間で入金されるスピードが魅力です!

QuQuMoは、完全オンライン型のファクタリングサービスで、個人事業主やフリーランスにも対応。最短2時間で入金されるスピードが魅力です!

◇ポイント

- 手数料は1.0%~と低水準

- 個人事業主・フリーランスも利用可能

- 最短2時間で入金

◇必要・提出書類

- 請求書

- 通帳の写し

- 本人確認書類(個人の場合)

◇概要

| 手数料 | 1.0%~10.0% |

| 面談 | 不要(完全オンライン) |

| 審査スピード | 最短2時間 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時までの申込 |

| 問い合わせ方法 | Webフォーム、メール |

| 営業時間 | 平日9:00~18:00 |

3,ペイトナー

ペイトナーは、個人事業主やフリーランスにも対応したオンライン完結型のファクタリングサービス。シンプルな操作とスピーディな対応が魅力です。

ペイトナーは、個人事業主やフリーランスにも対応したオンライン完結型のファクタリングサービス。シンプルな操作とスピーディな対応が魅力です。

◇ポイント

- 手数料は1.0%~と低水準

- 個人事業主・フリーランスも利用可能

- 最短即日で入金

◇必要・提出書類

- 請求書

- 通帳の写し

- 本人確認書類(個人の場合)

◇概要

| 手数料 | 1.0%~9.5% |

| 面談 | 不要(完全オンライン) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時までの申込 |

| 問い合わせ方法 | Webフォーム、メール |

| 営業時間 | 平日9:00~18:00 |

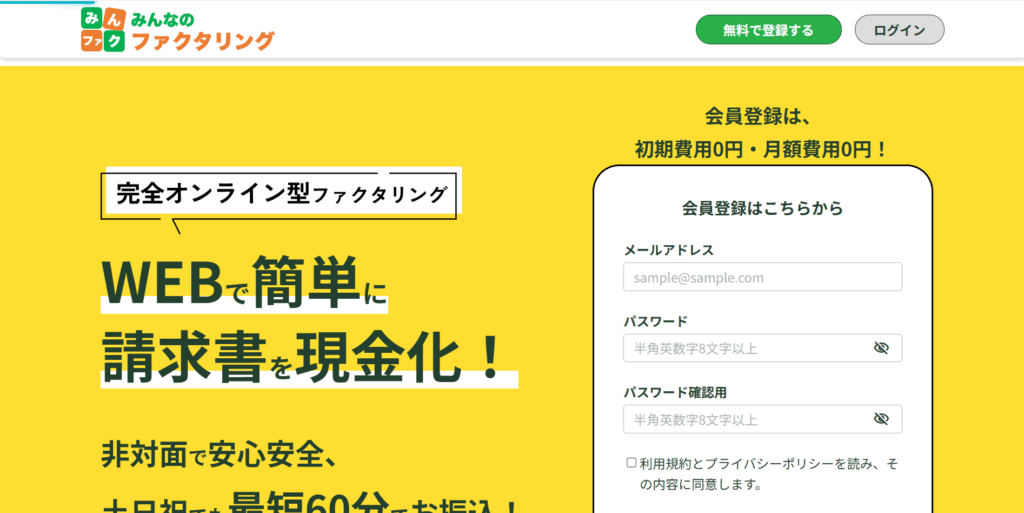

4,みんなのファクタリング

みんなのファクタリングは、法人・個人事業主向けに柔軟な対応を行うファクタリングサービス。全国対応で、スピードと信頼性を両立しています。

みんなのファクタリングは、法人・個人事業主向けに柔軟な対応を行うファクタリングサービス。全国対応で、スピードと信頼性を両立しています。

◇ポイント

- 手数料は2.0%~と良心的

- 全国対応・訪問も可能

- 即日対応も相談可能

◇必要・提出書類

- 請求書

- 通帳の写し

- 決算書または確定申告書

◇概要

| 手数料 | 2.0%~10.0% |

| 面談 | 訪問またはオンライン |

| 審査スピード | 即日対応可能 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 要相談 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

5,ラボル

ラボルは、個人事業主やフリーランスにも対応した完全オンライン型のファクタリングサービス。少額債権にも対応しており、柔軟な資金調達が可能です。

ラボルは、個人事業主やフリーランスにも対応した完全オンライン型のファクタリングサービス。少額債権にも対応しており、柔軟な資金調達が可能です。

◇ポイント

- 手数料は2.0%~と低水準

- 少額債権にも対応

- 完全オンラインで完結

◇必要・提出書類

- 請求書

- 通帳の写し

- 本人確認書類(個人の場合)

◇概要

| 手数料 | 2.0%~9.0% |

| 面談 | 不要(完全オンライン) |

| 審査スピード | 即日対応可能 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時までの申込 |

| 問い合わせ方法 | Webフォーム、メール |

| 営業時間 | 平日9:00~18:00 |

6,JTC

JTCは、法人・個人事業主向けに全国対応のファクタリングサービスを提供。訪問対応も可能で、柔軟なサポート体制が魅力です。

JTCは、法人・個人事業主向けに全国対応のファクタリングサービスを提供。訪問対応も可能で、柔軟なサポート体制が魅力です。

◇ポイント

- 手数料は1.5%~と業界でも低水準

- 全国対応・訪問可能

- 即日対応も相談可能

◇必要・提出書類

- 請求書

- 通帳の写し

- 決算書または確定申告書

◇概要

| 手数料 | 1.5%~10.0% |

| 面談 | 訪問またはオンライン |

| 審査スピード | 即日対応可能 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 要相談 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

7,ファクタリングのTRY

ファクタリングのTRYは、法人・個人事業主向けに幅広い金額帯で対応可能なファクタリングサービス。柔軟な審査とスピーディな対応が特徴です。

ファクタリングのTRYは、法人・個人事業主向けに幅広い金額帯で対応可能なファクタリングサービス。柔軟な審査とスピーディな対応が特徴です。

◇ポイント

- 最大5,000万円まで対応可能

- 即日対応も相談可能

- 全国対応・訪問も可能

◇必要・提出書類

- 請求書

- 通帳の写し

- 決算書または確定申告書

◇概要

| 手数料 | ~20.0% |

| 面談 | 訪問またはオンライン |

| 審査スピード | 即日対応可能 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 要相談 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

8,ファクタリングZERO

ファクタリングZEROは、法人・個人事業主向けにスピーディかつ柔軟な対応を行うファクタリングサービス。手数料の低さと即日対応が魅力です。

ファクタリングZEROは、法人・個人事業主向けにスピーディかつ柔軟な対応を行うファクタリングサービス。手数料の低さと即日対応が魅力です。

◇ポイント

- 手数料は1.0%~と業界でも低水準

- 即日対応可能

- 全国対応・訪問も可能

◇必要・提出書類

- 請求書

- 通帳の写し

- 決算書または確定申告書

◇概要

| 手数料 | 1.0%~10.0% |

| 面談 | 訪問またはオンライン |

| 審査スピード | 即日対応可能 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 要相談 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

9,ファクタリングベスト

ファクタリングベストは、法人限定で対応しているファクタリングサービス。高額債権にも対応可能で、スピーディな資金調達をサポートします。

ファクタリングベストは、法人限定で対応しているファクタリングサービス。高額債権にも対応可能で、スピーディな資金調達をサポートします。

◇ポイント

- 法人限定のサービス

- 最大5,000万円まで対応可能

- 即日対応も可能

◇必要・提出書類

- 請求書

- 通帳の写し

- 決算書

◇概要

| 手数料 | 2.0%~10.0% |

| 面談 | 訪問またはオンライン |

| 審査スピード | 即日対応可能 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 要相談 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

10,GoodPlus株式会社

-_-フリーランスを、もっと自由に。-Google-Chrom-4-1024x444.png)

GoodPlus株式会社は、法人・個人事業主向けに柔軟なファクタリングサービスを提供。非公開の買取上限ながら、幅広いニーズに対応しています。

GoodPlus株式会社は、法人・個人事業主向けに柔軟なファクタリングサービスを提供。非公開の買取上限ながら、幅広いニーズに対応しています。

◇ポイント

- 手数料は5.0%~とやや高めだが柔軟な対応

- 全国対応・訪問も可能

- 即日対応も相談可能

◇必要・提出書類

- 請求書

- 通帳の写し

- 決算書または確定申告書

◇概要

| 手数料 | 5.0%~15.0% |

| 面談 | 訪問またはオンライン |

| 審査スピード | 即日対応可能 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 要相談 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

11,事業資金エージェント

事業資金エージェントは、法人・個人事業主向けに高額債権にも対応したファクタリングサービスを提供。スピードと柔軟性のある対応が特徴です。

事業資金エージェントは、法人・個人事業主向けに高額債権にも対応したファクタリングサービスを提供。スピードと柔軟性のある対応が特徴です。

◇ポイント

- 最大2億円まで対応可能

- 即日対応も相談可能

- 全国対応・訪問も可能

◇必要・提出書類

- 請求書

- 通帳の写し

- 決算書または確定申告書

◇概要

| 手数料 | 1.5%~ |

| 面談 | 訪問またはオンライン |

| 審査スピード | 即日対応可能 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 要相談 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

12,えんナビ

えんナビは、全国対応のファクタリング比較・紹介サービス。複数社から最適なプランを提案してくれるので、初めての方にも安心です。

◇ポイント

- 複数社の比較が可能

- 全国対応・スピード対応

- 相談無料

◇必要・提出書類

- 請求書

- 通帳コピー

- 本人確認書類

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(電話・オンライン) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、Webフォーム |

| 営業時間 | 平日9:00~19:00 |

13,OLTA|クラウドファクタリングの先駆者

OLTAはクラウドファクタリングの先駆け。上限・下限なしで最短即日入金に対応。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~9.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 上限・下限なし |

| 登記 | 不要 |

| 会社名 | OLTA株式会社 |

|---|---|

| 所在地 | 東京都港区北青山… |

14,No.1|大口取引に対応

No.1は50万円~5000万円まで対応し、大口契約にも強いファクタリング会社。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短即日 |

| 買取金額 | 50万円~5000万円 |

| 会社名 | 株式会社No.1 |

|---|---|

| 所在地 | 東京都新宿区… |

15,Accel Factor|柔軟な資金調達

Accel Factorは30万円~1億円まで、最短即日または2時間で資金化可能。

| 手数料 | 0.5%~8.0% |

| 入金スピード | 最短2時間 |

| 買取金額 | 30万円~上限なし |

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-781-140 |

16,Best Factor|スピード重視の選択肢

Best Factorは2%~手数料が業界最安~全国対応、最短即日入金。

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 30万円~1億円 |

| 会社名 | 株式会社アレシア(Best Factor) |

|---|---|

| 代表者名 | 班目 裕樹 |

| 所在地 | 東京都新宿区西新宿1-6-1 新宿エルタワー24階 |

17,GMO BtoB早払い|大手企業の安心感

GMO BtoB早払いは東証プライム上場のGMOペイメントゲートウェイ提供、信頼性の高いファクタリング。

| 対象 | 法人のみ |

| 手数料 | 1.0%~10.0% |

| 入金スピード | 最短2営業日 |

| 買取金額 | 100万円~1億円 |

| 会社名 | GMOペイメントゲートウェイ株式会社 |

|---|---|

| 代表者名 | 相浦 一成 |

| 所在地 | 東京都渋谷区道玄坂1-2-3 渋谷フクラス |

18,ビートレーディング|実績豊富な老舗

ビートレーディングは2012年創業、取扱件数トップクラスで全国対応の信頼あるファクタリング会社。

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 30万円~1億円 |

| 会社名 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 鈴木 秀典/佐々木 英世 |

| 所在地 | 東京都港区芝大門1-2-18 野依ビル3・4階 |

19,ファクタリングプロ|小口から柔軟対応

ファクタリングプロは1%~10%の手数料、全国対応で最短翌日送金可能な柔軟型サービス。

| 手数料 | 1%~10% |

| 入金スピード | 最短翌日 |

| 買取金額 | 50万円~5000万円 |

| 会社名 | 株式会社MEDS JAPAN(ファクタリングプロ) |

|---|---|

| 代表者名 | 皆川 章生 |

| 所在地 | 東京都台東区東上野1-8-2 オーイズミ東上野ビル東館7F |

20,三共サービス|老舗で信頼の実績

三共サービスは2001年創業、新進ではなく実績と信頼のある老舗ファクタリング会社。

| 手数料 | 1.5%~ |

| 入金スピード | 最短翌日 |

| 買取金額 | 50万円~3000万円 |

| 会社名 | 株式会社三共サービス |

|---|---|

| 代表者名 | 飯村 雅 |

| 所在地 | 東京都千代田区内神田2-16-11 内神田渋谷ビル402 |

「ファクタリングによる債権現金化のスキームは?」まとめ

ファクタリングは、「債権の売買(債権譲渡)契約」に該当する資金調達方法であり、融資とは異なるスキームで即日資金化が可能な点が大きな特徴です。

銀行融資の審査に通らなかった個人事業主や中小企業の方でも、売掛債権を保有していれば利用対象となるため、資金調達のハードルが軽く、柔軟な対応が期待できます。

また、担保や保証人が不要で、会社の規模や業歴に関係なく利用できる点も魅力です。

このような背景から、近年ではオルタ、バイオン、ペイトナー、ラボル、zist、ククモといったオンライン完結型のファクタリングサービスを提供する事業者も増えており、貨物業界など請求サイクルが長い業種の資金繰りにも活用されています。

ただし、ファクタリングは債権を第三者に譲渡する仕組みであるため、売掛先が「踏み倒し」などのリスクを抱えている場合には、取引が成立しないこともあります。

そのため、売却する債権の信用性や取引先の支払い実績などを事前に確認することが、トラブル回避のためにも重要です。