必見ファクタリング情報コラム

Message

本当にファクタリングは「安全」な資金調達方法?法的根拠や悪質業者の特長も解説

2025年11月13日

ファクタリングは、個人事業主や中小企業を中心に認知度・利用者数が増加中の資金調達方法です。

しかしファクタリングという名前は知っていても安全性に不安を感じていて利用に踏み切れていないという経営者様も少なからずいらっしゃるのではないでしょうか?

本稿では、ファクタリングの安全性に関係する政府見解や法的根拠をご紹介いたします。

さらに「悪質ファクタリング会社」に出会わない・騙されないためのポイントについても解説させていただきます。

最後までお読みいただければ、きっと現在感じている不安は解消されファクタリングを安全に利用していただけるはずです。

ファクタリングは資金調達の一手段として国にも認められている

金融庁の公式ホームページには、ファクタリングについて書かれた文章が掲載されています。

その中には「事業者の資金調達の一手段」と書かれており、この一文だけでも、ファクタリングが安全性の高い国も認めている資金繰りの選択肢であることがうかがい知れます。

ただし金融庁が認めているのは事業者向けのサービスであり、個人が持つ給与を受取る権利(給与債権)を現金化する行為(給与ファクタリング)は貸付に該当すると判断されます。

そして給与ファクタリングのような違法行為の存在が、ファクタリングの安全性に疑問を持たれてしまう1つの要因になっているようです。

金融庁による「ファクタリング」の概要

・一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス

ファクタリングのサービス内容について、金融庁の公式ホームページには上記したように書かれています。

この文章から、ファクタリングによって現金化できるのは決済日前の売掛債権であり、現金化には手数料が必要であることがわかります。

文章の初めに「一般に」と付けられているのは、売掛債権が回収できなかった際の保険的な働きをする「保証ファクタリング」などのサービスが存在している影響と考えられます。

また金融庁だけでなく消費者庁のホームページにも、ファクタリングのサービス内容に関して書かれた同様の文章が掲載されています。

ファクタリングの法的な取り扱い

金融庁の公式ホームページには、ファクタリングは「法的には債権の売買(譲渡契約)」に該当するとも記載されています。

ですが、融資に関しての様々なルールを定めた貸金業法のような法律がファクタリングの場合は存在しておらず、これが安全性に不安を抱かせてしまう原因の1つとなっているのかも知れません。

民法に存在するファクタリングの「法的根拠」

ファクタリングそのものを規制する法律は現状存在していませんが、ファクタリングの安全性に繋がる「法的根拠」はしっかりと存在しています。

民法466条「債権の譲渡性」と民法555条「売買」がその法的根拠となり、さらに売掛先との取引が下請法に該当していれば、ファクタリングの利用は下請法にも守られ安全性がさらに高まることになるのです。

民法466条「債権の譲渡性」

・債権は譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りではない。

民法466条により、債権を譲り渡すという行為そのものは法的に問題のない安全な行為であることが示されています。

また2020年に民法が改正される前は、譲渡制限特約が付与されている売掛債権はファクタリングへの利用は難しかったのですが、法改正後はファクタリングへの利用が可能となっています。

民法555条「売買」

・売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。

上記した民法555条では、正しく契約を行い代金を支払うことで売掛債権を含めた財産は売却可能であると認められています。

ファクタリングは譲渡が可能な売掛債権を、正しい契約手続きの元で売却し現金化するサービスであり、この仕組みに該当したサービスを提供している場所は安全性が高いということになります。

ファクタリングの利用は「下請法」にも守られている

下請法は親事業者と下請事業者の健全な関係を保つための法律であり、主に下請事業者の利益の保護を目的としています。

この下請法によって、ファクタリングを利用したことで親事業者が代金の支払いの遅延や減額など、何かしら不利益を下請事業者に与えた場合にも、法によって守られ安全に資金調達ができることになります。

下請法が適用されるかは、親事業者と下請事業者の資本金額や委託された業務内容によります。

公正取引委員会のホームページなどに詳細が記載されていますので、判断に迷われる場合には一度ご確認ください。

「悪質ファクタリング会社」に要注意!

ここまでに解説させていただいたように、金融庁も認めているファクタリング自体は、違法性がなく安全に利用できる資金調達方法です。

しかし金融庁は「ファクタリングに関する注意喚起」も行っています。安全に債権現金化を行っていただくためにも、注意喚起の内容を理解していただき、安全に利用できるファクタリング会社を選んでいただくことも大切です。

金融庁による注意喚起の内容

・高額な費用請求

・売買契約に該当しない「ファクタリングを装った違法貸付」

・給与ファクタリング

上記したのは金融庁による「ファクタリングに関する注意喚起」内で危険性が高いと書かれている行為です。

相場を遥かに超える高額な手数料請求や、ファクタリングと名乗りながら貸付に該当する行為を行っている場所を利用した場合、結果的に求めていた額の資金調達に成功できず、債権の回収ができなかった際のリスクを背負わせられることになりかねないなど、非常に大きな危険があります。

また給与ファクタリングは事業者にはあまり関係はありませんが、そのような行為を行っているファクタリング会社が事業者向けの債権買取を行っていても、安全性に期待はできないため決して利用してはなりません。

悪質ファクタリング会社の見抜き方

注意喚起が行われているからと、ファクタリングは安全ではない危険な資金調達方法と考えていただく必要はありません。

これからご紹介する悪質ファクタリング会社の特徴を理解していただき、ファクタリング会社を選ぶ際や契約手続きなどの際に意識していただければ、危険な場所からの被害を受けるリスクを大きく減らすことができます。

償還請求権なし(ノンリコース)で契約できない

ファクタリングは原則的に「償還請求権なし(ノンリコース)」で契約でき、債権が回収できなかった際にも債権の買い戻しなどを求められることはありません。

しかし契約書に償還請求権に関する記載がなかったり「償還請求権あり」となっている場合には、売掛先が倒産した際のリスクなどを背負わせられることになりかねません。

安全に利用するためには、償還請求権に関して確認をしていただき、契約書に記載されていることもしっかりとご確認ください。

担保や保証人が必要となっている

融資ではない資金調達方法であるファクタリングでは、担保や保証人が必要になることは原則なく、これも融資ではなくファクタリングを利用するメリットの1つとなっています。

もし担保や保証人を求められた場合には、債権の買取ではなく融資に該当する「ファクタリングを装った違法貸付」である可能性が高まるため注意が必要です。

貸付に該当する場合でも貸金業登録を行っていれば違法とは言えませんが、一般的には債権の売買契約であるファクタリングであえて貸付に該当する行為を行う意味は想像しにくく、何かしら安全とは言えない後ろめたい理由があると考えるべきかも知れません。

適切な審査と書類提出が行われていない

ファクタリングは、赤字経営や税金滞納中の企業も審査通過できる可能性がある資金調達方法ですが、売掛先の信用情報を中心とした審査が行われます。

また数は少なくとも請求書などの書類提出が必要となり、提出書類に不備がある場合には審査に悪影響を与える危険もあります。

しかし審査を慎重に行わず利用できたり、提出書類が不要のファクタリング会社が見つかったとしても、安全性の面で疑問が残るため利用は推奨できません。

ファクタリング会社は債権回収に関するリスクに敏感であることが自然であるため、利用のハードルが不自然に低い場所は安全ではなく危険性が高いとお考えください。

手数料の分割払いができる

債権売却時に必要な手数料の支払いは、一括で行うのが基本です。

また別途支払うのではなく、債権の額面から手数料を引かれた形で振り込まれることが大半ですので、現金を用意していただく必要はありません。

ですが手数料の額が大きくなれば手にできる現金が目減りするのは事実であり、もし手数料を分割払いできれば助かるのは確かです。

しかし、手数料の分割払いは貸付に該当する行為と判断されるため注意が必要です。

利用する側に一見メリットがあるとしても、貸金業登録を行っていない場所からの借入は、安全どころか大きなトラブルに繋がりかねません。

サイト上の情報が不足している・検索にかからない

現在は多くのファクタリング会社が自社サイトを持ち、様々な情報発信を行っています。

それらの情報は申込先選びにも役立ちますが、手数料や資金調達スピード以外の情報にも目を向けていただくことが大切です。

電話番号が記載されておらずメールでのやり取りしかできない場合、いざという時に連絡が取れない危険が高まります。

またネット上で社名を検索しても住所などが見つけられない場合など、必要な情報が検索にかからない場所は安全とは言えないかも知れません。

高額な手数料や不明な諸費用の請求がある

申込前は安い手数料が期待できそうに感じていたものの、実際に審査を受けてみると高額な請求をされてしまったという場合には、たとえ資金調達を急いでいても契約してはなりません。

また手数料自体は安くとも、何に対してかわからないような諸費用請求が行われた場合も安全とは程遠い危険な場所と考えていただくべきです。

手数料の妥当性の判断に迷ってしまった際には、他社から相見積もりを取った上での比較が効果的です。

おすすめファクタリング業者20選

| ファクタリング業者 | 利用可能額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| Best Factor | 30万円~1億円 | 2%~15% | 最短即日 | 可能 |

| Accel Factor | 30万円~1億円 | 2%~20% | 最短即日 | 可能 |

| ビートレーディング | 30万円~1億円 | 2%~20% | 最短即日 | 可能 |

| トップマネジメント | 100万円~5,000万円 | 1.5%~15% | 最短即日 | 可能 |

| PMG | 50万円~1億円 | 2%~15% | 最短即日 | 可能 |

| MSFJ | 30万円~1億円 | 2%~15% | 最短即日 | 可能 |

| 株式会社No.1 | 50万円~5,000万円 | 1%~ | 最短即日 | 可能 |

| OLTA | 1万円~1億円 | 2%~9% | 最短即日 | 可能 |

| FReeNANCe | 1万円~ | 3%~10% | 最短即日 | 可能 |

| ウィット | 30万円~1億円 | 2%~15% | 最短即日 | 可能 |

| SoKuMo(ソクモ) | 10万円~1億円 | 1%~15% | 最短30分 | 可能 |

| QuQuMo(ククモ) | 上限なし | 1%~ | 最短2時間 | 可能 |

| トラペイ | 30万円~1億円 | 2%~15% | 最短即日 | 可能 |

| バイオン | 50万円~5,000万円 | 2%~15% | 最短即日 | 可能 |

| nugget | 10万円~ | 1.5%~ | 最短即日 | 可能 |

| ファクターズ | 30万円~1億円 | 2%~18% | 最短即日 | 可能 |

| 事業資金エージェント | 50万円~5,000万円 | 2%~15% | 最短即日 | 可能 |

| 日本中小企業金融サポート機構 | 100万円~5,000万円 | 2%~15% | 最短即日 | 可能 |

| オッティ | 30万円~1億円 | 2%~15% | 最短即日 | 可能 |

| クイックマネジメント | 下限なし~5,000万円 | 非公開 | 最短30分 | 可能 |

1:Best Factor

数あるファクタリング会社の中でも、圧倒的な支持と実績を誇り、トップクラスの人気を集めているのが「ベストファクター」です。

日本トレンドリサーチによる最新の調査結果において、ベストファクターは以下の3つの重要な部門で堂々のNo.1に選ばれました。

- 経営成績の向上が期待できるファクタリング会社 No.1

- ファクタリング会社支持率 No.1

- 経営者に紹介したいファクタリング会社 No.1

このように、経営者からの支持を集める指標で軒並み1を獲得しているという点からも、ベストファクターのサービスがいかに信頼性が高く、多くの企業にとって有益であるかがうかがえます。利用者満足度の高さ、サービスの充実度、対応力のすべてにおいて高水準を維持していることが、こうした結果につながっているのでしょう。

ベストファクターが多くの企業に選ばれている理由は、以下に挙げるような明確なメリットにあります。これらのポイントからも、なぜ同社が支持されているのかを具体的に理解できるでしょう。

- 最短1日で資金調達が可能で、急ぎの資金ニーズにも柔軟に対応

- 手数料は業界最安水準の2.0%〜と非常に良心的

- 業界トップクラスのセキュリティ体制で安心して利用できる

- 償還請求権なしの完全買取型で、売掛先の支払いリスクを回避

- 2社間ファクタリングにも対応し、取引先に知られることなく資金調達可能

中でも特に注目したいのは、情報漏洩や信用毀損を防ぐためのセキュリティ対策に非常に力を入れている点です。ファクタリングを利用していることが売掛先に知られてしまうと、企業間の信頼関係に影響を及ぼしかねません。そのため、ベストファクターでは利用企業と売掛先との関係性を最大限に守るべく、慎重かつ丁寧な対応を徹底しています。

さらに、以下のようなサービス特徴もベストファクターの魅力のひとつです。

- 初期費用や契約時の手数料が0円で、導入コストがかからない

- 買取手数料が2.0%〜と、非常に低コストでの資金調達が可能

- 平均買取率は92.2%と高水準で、必要資金の大部分をカバー

- 即日振込の実行率が77.8%と高く、スピード重視の企業にも最適

- 最大換金率は98%と、売掛金を最大限活用できる仕組みを提供

このように、ベストファクターは「速さ」「安さ」「安心」の3つを兼ね備えた、非常にバランスの取れたファクタリング会社です。特に、8割近い利用者が即日で現金化を実現しているという実績は、資金繰りに悩む法人にとって大きな魅力と言えるでしょう。

過去の利用実績を見ても、IT企業、建築業、運送業、製造業、歯科医院など、実に幅広い業種の法人に利用されており、特定の業界に偏らない汎用性の高さも魅力の一つです。

このようにベストファクターは、業種や企業規模を問わず利用できる柔軟な体制を整えており、あらゆる法人の方に安心しておすすめできる、信頼性の高いファクタリング会社だと言えるでしょう。

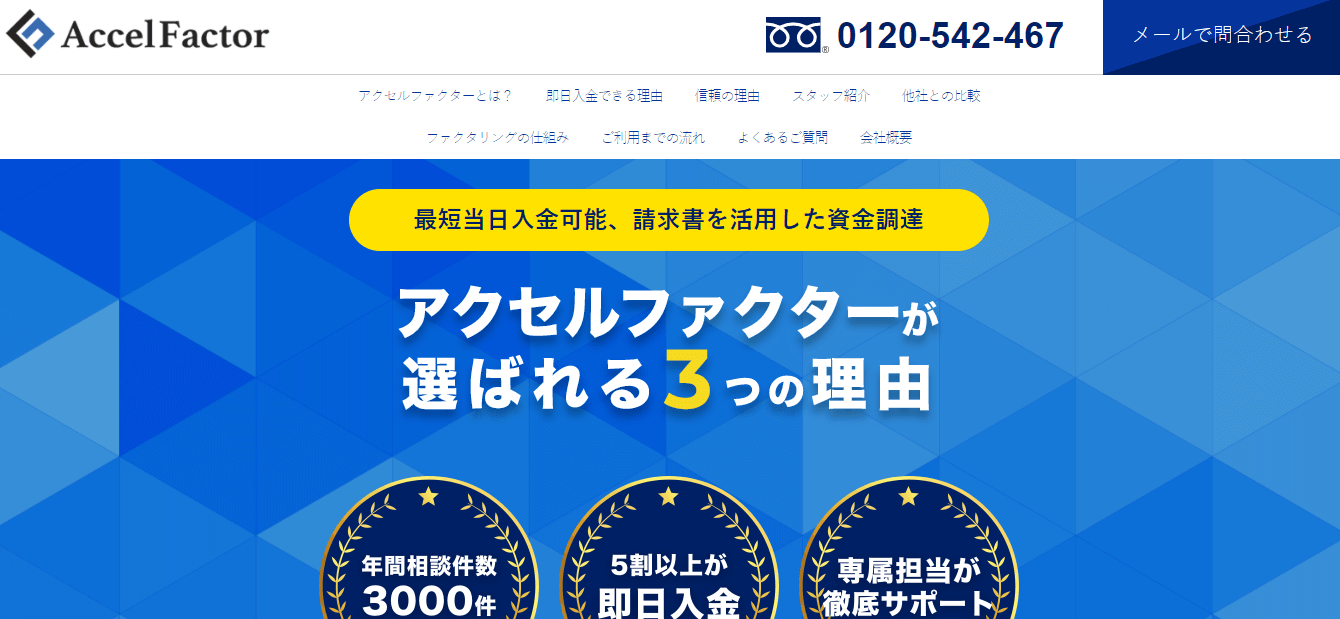

2:Accel Factor

アクセルファクターは、豊富な実績と高い信頼性を誇るネクステージ株式会社のグループ企業として、法人向けファクタリングサービスを展開しています。長年にわたりファクタリング業界で実績を積み上げてきた企業グループの一員であることから、サービスの質や対応力にも非常に定評があります。

アクセルファクターの特徴として、以下のような優れた実績が挙げられます。

- 年間の相談件数は3,000件を超えており、多くの法人が同社に資金調達の相談をしています。

- これまでの累計買取申込額は290億円以上という圧倒的な取引規模を誇ります。

- 審査通過率は93%以上と非常に高く、柔軟な審査体制が整えられている点も大きな魅力です。

- 対応可能な金額は30万円から1億円と幅広く、少額から高額のファクタリングまで幅広く対応しています。

- さらに、利用者の半数以上が即日での振込を実現しており、急な資金ニーズにも迅速に対応できる体制が整っています。

このように、金額の大小を問わず対応可能であることや、即日対応の実績が多数あることから、多くの経営者にとって非常に心強いファクタリング会社といえるでしょう。事業の規模や業種に関係なく、柔軟な資金調達ができる点は大きな利点です。

また、アクセルファクターでは、サービスの利便性や対応品質にも力を入れており、以下のようなポイントも利用者に安心感を与えています。

- 最短で3時間以内に振込が完了するケースもあり、急を要する資金ニーズに非常に強い対応力を発揮します。

- 問い合わせから契約・振込まで、一貫して同じ担当者がサポートする「ワンストップ対応」が採用されており、安心感があります。

- 契約方法は、対面・郵送・オンラインの3パターンから選択可能で、遠方の企業や時間が限られている方にも柔軟に対応できます。

- まずは話だけ聞いてみたいという方のために、フリーダイヤルでの無料相談にも対応しており、無理に契約を勧められる心配はありません。

- 見積もりと審査結果が同時に提示されるため、スピーディに判断ができ、無駄な時間や手間を省くことが可能です。

- 業界知識に長けたプロフェッショナルが対応してくれるため、初めてファクタリングを利用する法人でも安心して相談できます。

これらの対応力や配慮の行き届いたサービス体制が、多くの利用者から高い評価を受けている理由といえるでしょう。特に、資金繰りに悩む経営者にとっては、スピード・対応力・信頼性のいずれにおいても非常にバランスの取れたファクタリング会社としておすすめできます。

過去に多くの企業から相談を受けてきた実績を持ち、安心して利用できるファクタリング会社を探している法人の方には、アクセルファクターが有力な選択肢となるでしょう。

3:ビートレーディング

ビートレーディングは、2012年に設立された実績豊富なファクタリング会社です。

ファクタリング業界は比較的新しい企業が多く、創業から日が浅い会社が数多く存在している中で、ビートレーディングは10年以上の業歴を誇る数少ない老舗企業の一つです。

このように、長年にわたって多くの法人や個人事業主をサポートしてきた経験があるからこそ、サービスの質や対応力にも定評があり、信頼性の高いファクタリング会社として評価されています。

ビートレーディングが選ばれる理由として、以下のような具体的な強みや実績が挙げられます。

- 買取対応金額は10万円~7億円と、少額から高額債権まで柔軟に対応可能

- 必要書類は「請求書・通帳コピー・本人確認書類」の3点のみで手続きがシンプル

- 最短12時間でのスピード入金が可能で、急ぎの資金ニーズにも対応

- 累計契約者数は26,000件を超え、業界内でもトップクラスの取引数を誇る

- 累計の買取額は688億円以上にのぼり、圧倒的な実績と信頼を証明

これらのデータからも、ビートレーディングが多くの事業者から高い評価を受け、継続的に選ばれ続けていることがよくわかります。特に、10万円といった小口案件にも対応している点は、創業間もない企業や個人事業主にとって大きな魅力となっており、資金規模を問わず利用できる柔軟さが特長です。

また、ビートレーディングでは、単なる資金提供にとどまらず、利用者一人ひとりに寄り添った丁寧なサポート体制が整っています。なかでも注目したいのが、女性の専任オペレーターが対応してくれる点です。

初めてファクタリングを利用する方にとって、「仕組みがよくわからない」「どんな書類を準備すればいいか不安」といった声は少なくありません。そんなときでも、親切で分かりやすい説明を受けながら、疑問や不安を一つひとつ解消できる体制が整っているため、安心して手続きを進めることができます。

また、審査通過後もスムーズな契約・入金までをしっかりとサポートしてくれるため、「早く資金が必要」「面倒な手続きは避けたい」といったニーズにも応えてくれるのが、ビートレーディングの大きな強みです。

ファクタリングの利用に不慣れな経営者や個人事業主の方でも、安心して資金調達を行える環境が整っており、信頼できるパートナーとして長く付き合えるファクタリング会社と言えるでしょう。

4: トップマネジメント

トップマネジメントは、創業から10年以上にわたり事業を展開してきた、実績豊富なファクタリング会社です。累計で100億円を超える買取実績を誇り、業界内でも確かな地を築いています。

これまでに取り扱ってきた買取件数は45,000件以上にのぼり、豊富な経験とノウハウを武器に、さまざまな業種・規模の事業者に対して資金調達のサポートを行ってきました。これほど多くの相談・契約実績があることからも、多くの事業者から信頼を集めていることがうかがえます。

トップマネジメントの主な特徴やサービス内容は、以下の通りです。

- ファクタリング手数料は原則3.5%〜12.5%と、適正な水準で明朗な料金体系

- 情報管理においては、国際規格「ISO27001」に準拠した高度なセキュリティ体制を導入

- 契約から資金調達まで、オンラインだけで完結できる非対面型ファクタリングに対応

- 最大で3億円までの大型売掛債権にも対応可能な柔軟な資金力

これらの特徴から、トップマネジメントは「信頼性」「利便性」「柔軟性」の3拍子がそろった、バランスの良いファクタリング会社であることがわかります。特に、ISO27001を取得しているという点は、情報漏洩対策が重視される現代において大きな安心材料となります。

また、同社のサービスは法人企業だけにとどまらず、個人事業主やフリーランスなど、小規模な事業者の利用実績も豊富です。数十万円規模の小口ファクタリングから、数億円規模の大型ファクタリングまで、金額の大小を問わず柔軟に対応できる体制が整っているため、幅広いニーズに応えられる点も高く評価されています。

ただし、ファクタリング手数料に関しては、業界最安とは言えず、やや割高に感じる方もいるかもしれません。しかし、それ以上に信頼性やサポート体制、セキュリティ面での安心感が高く、コストよりも「安全に、確実に資金調達をしたい」と考える企業にとっては非常に心強いパートナーになるでしょう。

「スピードよりも信頼性を重視したい」「安心して長期的な取引を続けたい」という法人や個人事業主にとって、トップマネジメントは非常におすすめできるファクタリング会社です。

5:PMG

PMG(ピーエムジー)は、特に中小企業や個人事業主の資金調達支援に特化したファクタリング会社として、多くの経営者から注目を集めています。

「すぐに資金が必要」「銀行融資の審査には時間がかかる」「信用情報に影響を与えたくない」といったニーズに対し、スピーディかつ柔軟に対応できる体制を整えており、ファクタリング初心者から経験者まで幅広い層に支持されています。

PMGが提供するサービスの特徴として、以下のような強みが挙げられます。

- 申込から資金化までが非常にスピーディで、最短で即日現金化が可能

- 年間の申し込み件数は6,000件を超えており、実績と信頼性の高さがうかがえる

- 査定に必要な書類は「請求書」「通帳」「本人確認書類」の3点のみで、手間が少ない

- 買取率は業界でもトップクラスの98%以上と高水準

- 対応可能な取引額は50万円から2億円までと非常に幅広く、多様なニーズに対応

このように、PMGは「早さ」「手軽さ」「買取率の高さ」という3つの要素を兼ね備えた、非常にバランスの取れたファクタリング会社です。

中でも特筆すべきは、買取率98%以上という業界最高水準の対応力です。他社と比較しても、この水準は極めて高く、売掛金の目減りを極力抑えた状態で資金化できる点は、大きな魅力です。手数料の安さは資金繰りに直結するため、コストをできるだけ抑えたいと考える中小企業経営者にとっては、非常に重要な判断材料となるでしょう。

さらに、必要書類が少なく、手続きもシンプルなため、初めてファクタリングを利用する方でも安心して申し込みができます。スピードと柔軟性に優れた対応を希望する方には、特におすすめできる会社です。

「できるだけ高い買取率で、スムーズに現金化したい」「少しでも手数料を抑えて効率的に資金調達したい」――そんな方は、PMGへの相談を検討してみる価値が十分にあると言えるでしょう。

自分のビジネス規模やニーズに合った会社を見つけることで、無理のない資金調達が可能になります。

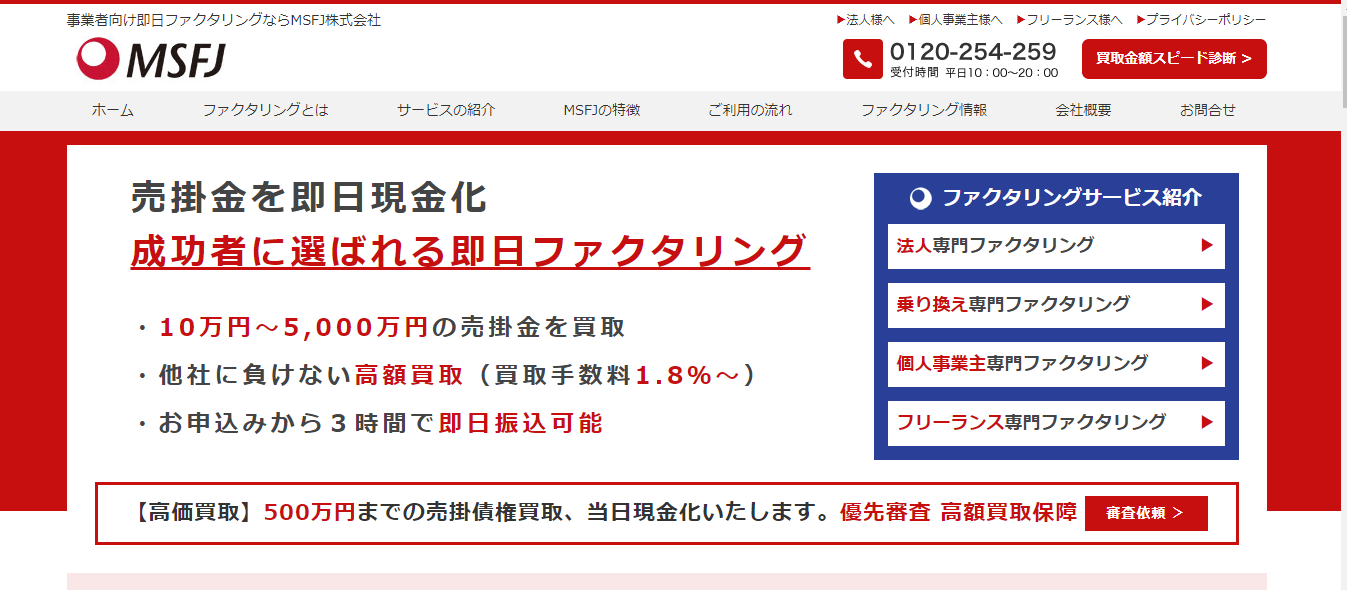

6:MSFJ

フリーランスや個人事業主の方にもっともおすすめしたいファクタリング会社の一つが、MSFJ(エムエスエフジェイ)です。

一般的に、個人で事業を営んでいる方は、法人と比べて売上や資産の規模が小さいと見なされることが多く、ファクタリングの審査においても不利になる傾向があります。そのため、「フリーランスでは通らないのでは…」と不安を感じている方も少なくありません。

しかし、MSFJでは個人事業主の審査通過率が93.0%、フリーランスでも90.1%という非常に高い数字を誇っており、多くの方が実際に資金調達に成功しています。これは、個人で働く方の事情をよく理解した上で、柔軟な審査体制を整えていることの証ともいえるでしょう。

MSFJの主な特徴は以下の通りです。

- 審査開始から振込完了まで最短60分という圧倒的なスピード対応

- ファクタリング手数料は3%~10%と業界内でも低水準

- 買取可能金額は10万円〜1,000万円と幅広く対応

- オンライン完結型で、審査から入金まですべて非対面で完了

- 業種にかかわらず審査通過率が9割超という柔軟な審査体制

このように、少額からの取引が可能であることや、全国どこからでも手続きが可能なオンライン対応が整っていることは、時間的・地理的な制約を抱える個人事業主にとって非常にありがたいポイントです。とくに本社所在地が東京にあるにも関わらず、地方在住の利用者が安心して申込できるよう、郵送や来店不要で資金調達を完結させられる点は大きなメリットです。

さらに、MSFJには以下のようなユニークな特徴もあります。

- 事業を始めたばかりの創業直後でも利用可能

- 過去に債務超過や税金未納の経歴がある場合でも、柔軟に対応

- 2回目以降の利用時には手数料の割引制度あり

このように、他社ではマイナスポイントと見なされる可能性が高い状況でも、MSFJでは前向きに審査してくれるため、「どこにも頼れない」と感じていた方にとって最後の砦のような存在にもなり得ます。

また、ファクタリングを一度利用して「良かった」と感じた方が、継続的にMSFJを利用しているケースも多くあります。特に、創業初期や事業が安定しない時期に資金が必要になった際、繰り返し利用できる信頼性とスピード感は、大きな支えとなるでしょう。

少額でも迅速に、そして何より“個人の働き方”に寄り添ってくれるMSFJは、フリーランスや個人事業主の資金繰りにおける強力な味方になるはずです。

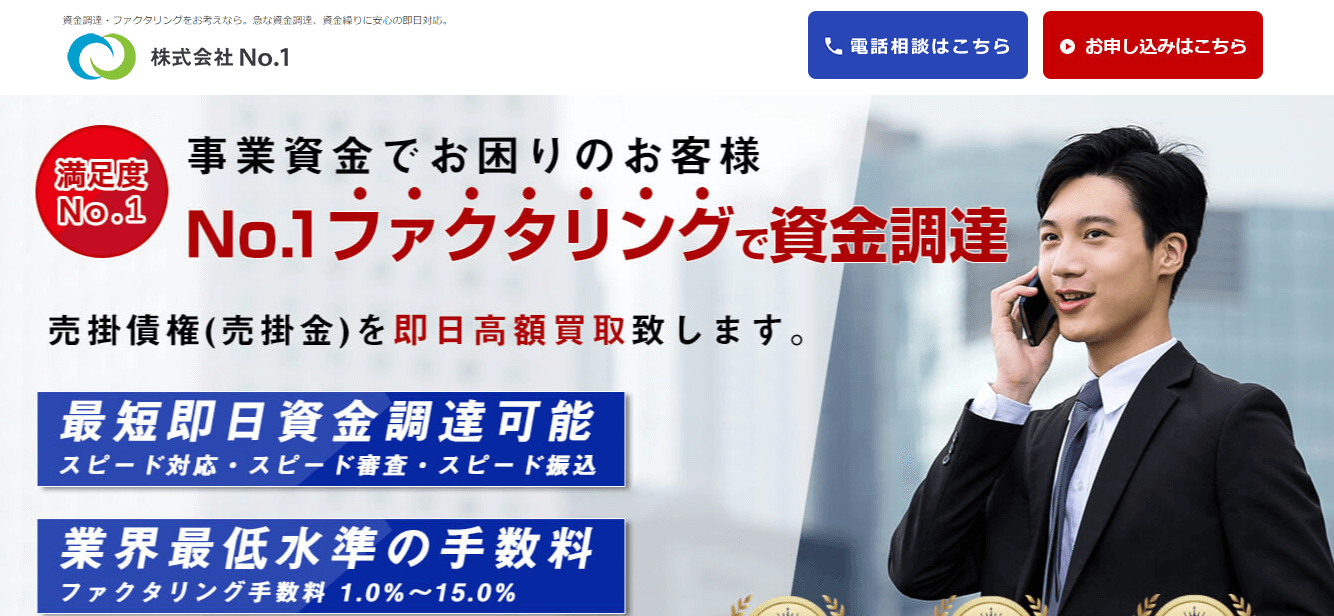

7:No.1

No.1は、個人事業主やフリーランス向けにも積極的にサービスを提供しており、その利便性や手数料の安さから、利用者の間で着実に評価を高めているファクタリング会社のひとつです。

法人だけでなく、個人でビジネスを行っている方にも対応できる柔軟な審査体制を構えており、特にスピード重視・コスト重視の方には非常に魅力的な選択肢となっています。

No.1の主な特徴をまとめると、以下の通りです。

- 業界屈指の低水準である買取手数料1%〜という明朗な料金設定

- 最短60分以内という迅速な振込対応が可能

- 個人事業主の審査通過率90%以上という高水準の実績

- フリーランスの審査通過率も79%以上と比較的高め

- 契約から振込までオンライン完結で来店不要

これらの特徴からも分かる通り、No.1はとにかく「早く・安く・手間なく」資金を調達したいというニーズに非常にマッチしたファクタリング会社です。

中でも注目すべきは、買取手数料が1%〜という圧倒的なコストの低さ。ファクタリング業界では、手数料が5〜15%程度という会社も少なくない中、1%からというのは非常に魅力的な水準です。資金繰りに余裕がないタイミングで、少しでも手元に残る資金を増やしたいという方には、まさに最適な選択肢です。

ただし、フリーランスの審査通過率がやや気になる点ではあります。

個人事業主については90%以上と高い水準を維持していますが、フリーランスの場合は79%以上と、他の優良ファクタリング会社と比較するとやや低め。審査の通過率という観点で見ると、やはりトップはMSFJに軍配が上がるでしょう。

そのため、No.1は当記事内において「第2」のおすすめ会社としてご紹介しています。とはいえ、手数料の安さや振込スピード、そしてオンライン完結の利便性は、他社に負けない大きな魅力。

「審査のハードルよりも、コストを重視したい」「とにかく早く現金が必要」といった方には、No.1のファクタリングサービスは非常に心強い味方となるはずです。

審査通過の可能性を見込みつつ、コストパフォーマンスを重視するなら、一度相談してみる価値は十分にあるでしょう。

8:OLTA

OLTA(オルタ)は、個人事業主やフリーランスの方でも利用可能なオンライン型ファクタリング会社として、知名度・実績ともに高い水準を誇っています。

実際、日本マーケティングリサーチ機構が行った調査によれば、OLTAは2021年6月期において「中小企業経営者・個人事業主が選ぶオンライン型ファクタリング業者No.1」に選出されており、多くの個人・小規模事業者から高い支持を集めていることがわかります。

さらに、OLTA社自身が公表している実績データからも、その信頼性と人気の高さが伺えます。

- 累計で10,000名以上の事業者が利用

- 累計申し込み金額は500億円以上

- 提携銀行数は業界No.1を誇る

こうした実績から、OLTAが幅広いユーザー層に支持され、継続的に選ばれていることが明らかです。

OLTAのサービスの特徴として、次のようなポイントが挙げられます。

- 必要書類が揃ってから24時間以内に見積もり提示

- 契約が完了すれば、即日〜翌営業日には振込対応

- すべてオンライン完結で、全国どこからでも利用可能

- 手数料は2%〜9%と、比較的良心的な水準

これらのメリットから、「来店不要」「郵送不要」「時間がない」「全国どこからでも利用したい」といったニーズを持つ個人事業主・フリーランスの方には、大きな利便性を提供しています。

とはいえ、OLTAにはいくつか注意すべきポイントも存在します。

まず、資金調達のスピードについてです。他社の中には「最短60分で入金可能」と謳っているところもある中で、OLTAでは書類提出後に見積もりが提示されるまで最長24時間、その後契約手続きと振込処理が行われるため、申込当日に現金を受け取ることは難しいケースが多いです。

また、利用条件の一つとして「開業後4か月以上経過していること」が求められる点にも注意が必要です。つまり、開業して間もない個人事業主は、そもそも申込みができないという制限があります。これは、開業初期で資金繰りに悩むケースが多い状況において、やや厳しい条件と言えるでしょう。

以上のような点から、利便性や実績の面では申し分ない一方、即日資金化のスピード感や開業直後の対応力という点では、MSFJやNo.1にやや劣る部分があるのも事実です。

そのため、本記事におけるおすすめ順としては、MSFJ・No.1に次ぐ「第3」と評価しています。

とはいえ、業界最多クラスの提携銀行数や、オンラインに特化した手軽な利用環境を備えている点など、他社にはない強みも多数持っている優良ファクタリング会社であることは間違いありません。

ある程度の時間的余裕があり、安定した事業実績を持つ個人事業主・フリーランスの方には、OLTAは十分に信頼して利用できる選択肢となるでしょう。

9: FReeNANCe

-_-フリーランスを、もっと自由に。-Google-Chrom-4.png)

フリーナンスは、フリーランスや個人事業主の利用に特化したサービスを提供しており、特に「お金」と「保険」の両面からサポートを行っているユニークな会社です。

そのメインサービスのひとつであるファクタリングでは、迅速かつ柔軟な資金調達を可能にする内容で、多くのフリーランスに支持されています。

- 手数料は業界内でも比較的低めの3%~10%と設定されているため、コスト面での負担を抑えやすい

- 申込みから最短当日に振込が可能で、急な資金ニーズにも対応できる

- また、ファクタリング利用時においては、取引先へ通知が行かないため、プライバシーを守りつつ資金調達が可能

こうしたサービスにより、フリーナンスのファクタリングを活用すれば、売掛金の早期現金化を実現し、経営の安定化や資金繰り改善に大きく貢献できるでしょう。

さらに、フリーナンスはファクタリングに留まらず、フリーランスに特化した多彩なサービスを提供しているのが大きな特徴です。

- フリーランス専用の安心保障制度を設けており、仕事中のトラブルに備えることができる

- ケガや病気に備える「あんしん補償プラス」という保険サービスを展開している

- 収入減少時のリスクに備える所得補償保険も取り扱い、生活の安定を支援

- コロナ禍でのリスクをカバーする「コロナ保険」も用意している

これらのサービスは、一般的にサラリーマンと比べて保障が手薄になりがちなフリーランスにとって、非常にありがたいものであり、他のファクタリング会社にはない大きな強みとなっています。

特に、仕事中の事故やトラブルにかかる費用をカバーする「あんしん補償」は、フリーナンス専用口座を開設するだけで無料で利用可能である点が多くのユーザーから好評です。

このように、単なる資金調達サービスにとどまらず、フリーランスの経済的な安全網として機能していることが、フリーナンスの大きな魅力となっているのです。

したがって、ファクタリングの利便性とあわせて、補償制度など多角的なサポートを求めるフリーランスや個人事業主にとって、フリーナンスは非常に頼もしいパートナーと言えるでしょう。

10: ウィット

ウィットは、個人事業主の利用を明確に認めている数少ないファクタリング会社の一つです。

特に小口の売掛債権に特化したサービスを展開しており、30万円から500万円以下までの幅広い金額帯に対応していることが大きな特徴となっています。

- 過去の買取実績は実に95%と高い成約率を誇り、多くの利用者が資金調達を成功させています。

- また、申込みから最短2時間で契約成立という圧倒的なスピード感も魅力のひとつです。

- さらに、ファクタリングだけでなく、資金調達後の事業再建に向けたコンサルティングサービスも提供しており、経営改善を総合的にサポートしています。

- 手数料に関しては、業界最安水準の11.0%〜と、コスト面でも利用しやすい水準に抑えられています。

このように、特に経営が厳しい状況にある個人事業主や中小企業を対象に、専門的かつ迅速なファクタリングサービスを提供しているのがウィットの強みです。

公式サイトでも「業界No.1のスピード簡単査定」を掲げており、スピード感のある資金調達に自信を持っていることがうかがえます。

また、他のファクタリング会社で断られてしまった方でも、ウィットであれば相談可能なケースが多いため、資金繰りに行き詰まった際のセカンドオピニオンとしても非常に有用です。

資金調達が急務であり、かつ小口債権を扱う個人事業主の方は、ぜひ一度ウィットに相談してみる価値があるでしょう。

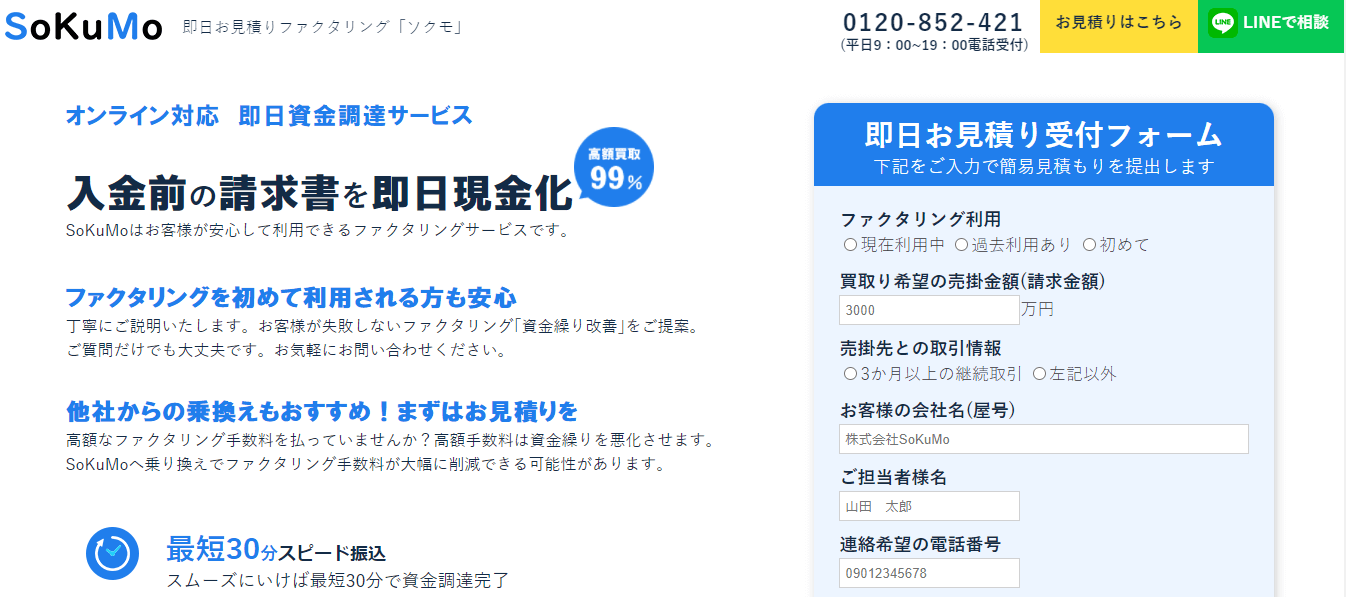

11: SoKuMo

SoKuMoは完全にオンラインのみで利用できるファクタリング会社として、多くの利用者から支持を集めています。

以下のような多彩な特徴を備えており、非常に使い勝手が良いサービスとなっています。

- すべての手続きがオンライン上で完結し、わざわざ面談や来社する必要がありません。

- 最短30分という業界最速クラスのスピード振込を実現しています。

- 手数料は1.0%~15.0%と、業界でも最低水準のリーズナブルな価格設定。

- 売掛金の買取率は最大99%と高価買取が可能です。

- 独自の審査基準により、他社で断られた方でも相談できる可能性があります。

- 審査通過率は60%と高い水準を維持しています。

- 法人だけでなく、フリーランスや個人事業主の方も利用可能です。

- 買取可能金額は10万円から1億円までと非常に幅広く対応しています。

このように、オンラインファクタリングに求められる多くの条件を満たしているのがSoKuMoの強みと言えます。

特に注目すべきは、1%からという低い手数料設定であり、これにより手元に残る現金が大きくなる点が多くの利用者に評価されています。

審査通過率の60%という数字は一見するとやや低く感じられるかもしれませんが、通常、オンラインファクタリングはAIを用いた自動審査が中心となるため、対面での目視審査よりも厳しくなる傾向があります。

その厳しい審査のなかで60%以上の通過率を維持していることは、むしろ高い数値と言って差し支えありません。

SoKuMoの利用の流れは以下の通りで、すべてオンラインで完結します。

- 申し込み(または相談)をウェブ上で行う

- オンライン審査を受ける

- 電子契約書を交わした後、指定口座に入金される

このように、入金までのステップがシンプルかつ迅速であり、最短30分というスピード資金調達を可能にしています。

多くのファクタリング会社では電話や面談が必須ですが、SoKuMoではそれらが一切不要で、本当の意味で完全オンライン完結を実現している点も大きな魅力です。

したがって、全国どこにいても、時間を気にせず気軽に利用できるファクタリング会社を探している方には、SoKuMoが最適な選択肢となるでしょう。

※なお、面談は不要ですが、ファクタリング利用に不安がある方や、担当者と直接話をしたい方のために「オンライン面談」のサービスも用意されているため、利用者の希望に応じた柔軟な対応が可能です。

12:QuQuMo

QuQuMoも、オンラインのみで入金までを完結できるファクタリング会社です。

QuQuMoというサービス名は「Quality(高品質)」「Quick(スピーディー)」「Money(資金調達)」という3つの単語に由来します。

このサービスのメリットは以下の通りです。

- 来店不要のオンライン完結

- 入金まで最速で2時間

- 少額から高額まで柔軟に対応

- 必要書類は2点のみ

- 業界トップクラスに低い手数料(1.0%~)

- 法人・個人事業主いずれも利用できる

このように、QuQuMuは様々なメリットを持つファクタリング会社です。

手数料は1%から利用可能で、必要な書類は2種類のみ。

そのため低コストかつ手軽な手続きで、売掛金の現金化が可能です。

ただ、気になるのは、手数料の上限が明記されていない点。

そのため、状況によっては、手数料が他社よりも高くなるかもしれません。

とはいえ、他には特に欠点らしい欠点が見つからない会社であり、複数会社に見積もりを依頼する際には、有力な選択肢の一つに加えるといいでしょう。

13:トラペイ

トラペイはオンライン特化型のファクタリングサービス会社として注目されています。

請求書など必要な書類をスマートフォンで撮影して送付するだけで利用でき、100%非対面での取引が完結する点が大きな特徴です。

以下のようなメリットを備えており、幅広い利用者にとって使いやすいサービスとなっています。

- インターネット完結型なので、来店する必要が一切なく、忙しい方でも手軽に申し込めます。

- 最短で申し込み当日に振込が可能なため、急ぎの資金調達にも対応できます。

- 手数料は業界内でも非常に低い水準である2%~から設定されている点が魅力です。

- 審査通過率は95%以上と高く、多くの方が利用しやすい環境が整っています。

- 申し込み当日に審査結果の通知があり、そのまま振込までスムーズに進められます。

このように非常に優れた特徴を持ち、迅速かつ手軽に資金調達したい方には非常におすすめできるサービスであると言えるでしょう。

しかし一方で、気になるポイントもいくつか存在します。

特に、手数料の上限が公式に明記されていないことは注意が必要です。

上限が明示されていないため、状況によっては予想以上に高い手数料が請求される可能性も否定できません。

また、必要書類として直近7か月分の入出金明細書や、前年度の決算書の提出が求められるなど、書類の準備がやや煩雑である点もデメリットとして挙げられます。

特に書類が手元に揃っていない場合は、手続きに時間を要し、資金調達までに遅れが生じる恐れもあります。

そのため、書類準備が整っている方や、しっかりとした経営状況を証明できる方に向いているサービスと言えるでしょう。

総じて、トラペイはオンライン完結という便利さと、迅速な入金が期待できる一方で、手数料の透明性や書類準備の面で若干の課題があることを踏まえて検討することが重要です。

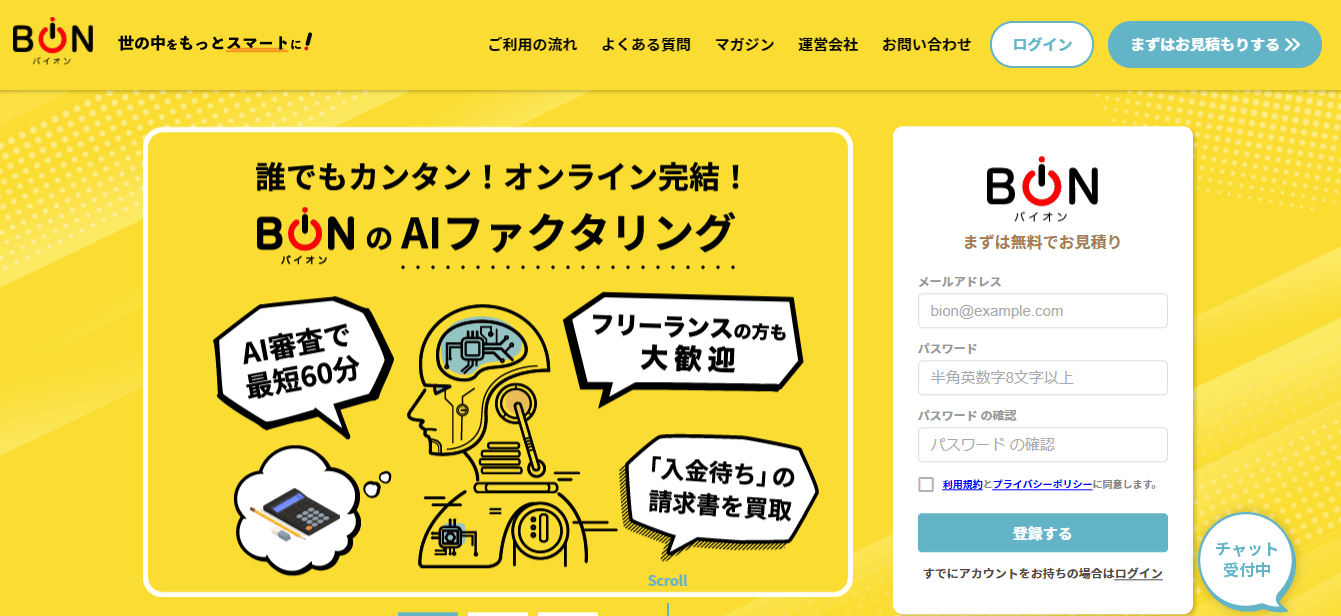

14:バイオン

バイオンは「世の中をもっとスマートに!」をスローガンに掲げている、現代のニーズに応えるファクタリングサービス会社です。

すべての手続きがオンラインで完結し、面談や会社訪問は一切不要であるため、忙しい経営者やフリーランスにとって非常に利用しやすいサービスとなっています。

以下のような魅力的なメリットがあり、幅広い利用者から支持を得ています。

- 独自開発のAI審査システムを導入しており、最短60分という驚異的なスピードで入金が可能です。資金が急ぎで必要な場合に重宝されます。

- 最低5万円という少額から現金化できるため、創業間もない事業者や小規模のフリーランスでも気軽に利用しやすいです。

- 郵送での書類送付は一切不要で、すべてオンライン上で書類の提出や契約ができるため、時間や手間を大幅に削減できます。

- フリーランスも大歓迎で、法人だけでなく個人事業主にも対応している点は利用者にとって大きな安心材料となっています。

このように、バイオンはオンライン完結型の利便性と審査スピードの速さ、そして少額から利用できる柔軟性を兼ね備えた、非常に使い勝手の良いファクタリングサービスと言えます。

そのため、居住地や事業規模に関わらず幅広い層が気軽に利用できる点も、多くの利用者に好評です。

しかし一方で、いくつか注意すべきデメリットも存在します。

- まず手数料が固定の一律10%となっている点は、他社と比較した場合にやや割高に感じられる可能性があります。

- 一律で明瞭な料金体系ではあるものの、資金調達額が大きくなるとコストが相対的に高くなるリスクがあるため、費用面を重視する利用者は慎重に検討する必要があります。

- また、利用時に提出が求められる書類の種類が多いのも気になるポイントです。特に、昨年度の決算書類や複数月にわたる入出金明細の提出が必要になるため、準備に時間や労力がかかることが想定されます。

- そのため、手元に書類が揃っていない場合は書類の収集に時間を要し、即時の資金調達を希望している方にはやや不向きかもしれません。

こうした手数料の固定性や書類準備の煩雑さを踏まえたうえで、それでもスピード感とオンライン完結の便利さを重視する場合には、バイオンは十分に有力な選択肢となり得るでしょう。

特に、初めてファクタリングを利用するフリーランスや中小企業経営者にとって、シンプルかつ安心感のあるサービスとして検討する価値があります。

15:nugget

-3.png)

nuggetは、フリーランスや個人事業主に特化した資金調達サービスとして注目されている新興のファクタリング会社です。

すべての契約手続きがオンラインで完結するため、忙しい個人事業主でも気軽に利用できる点が大きな特徴です。

以下のような様々なメリットがあり、利用者から支持を集めています。

- 業界最速水準の最短60分で振込が完了し、急な資金ニーズに対応可能です。

- 24時間365日いつでも振込が可能なため、時間や曜日を問わず柔軟に利用できるのは大きな魅力です。

- 必要な書類は最小限に絞られているため、手続きが簡単でスムーズに進められます。

- 独立したばかりの方や新規取引先の売掛金でも利用できるため、起業間もない方でも資金調達が可能です。

- 債権額が1万円から利用可能という非常に少額対応が可能な点は、他社ではあまり見られない強みです。

特に、1万円から利用できるというのは、小規模の案件やちょっとした資金繰りに対応しやすい大きな利点と言えるでしょう。

一方で、いくつかのデメリットや注意点も存在します。

- 設立が2021年12月と非常に歴史が浅く、サービスの運用実績や信頼度についてはまだ未知数の部分があります。

- 手数料が一律10%で固定されているため、場合によっては他のファクタリング会社よりも割高になる可能性があります。

- 利用対象が個人事業主やフリーランスに限定されているため、法人として大口の売掛金を扱いたい場合には利用できません。

設立から間もないサービスということもあり、過去の利用者数や実績が十分に蓄積されていない可能性が高く、安心して長期的に利用できるかどうかには若干の不安が残ります。

また、利用対象が個人事業主・フリーランスに限定されているため、法人事業者や中小企業で大きな資金調達を求めるケースには不向きです。

さらに、固定の10%手数料がかかるため、売掛金の金額や資金繰りの状況によっては、他社の方がコスト面で有利になる場合も考えられます。

以上のことから、nuggetは現状では「特に小口かつ個人事業主・フリーランス向けの選択肢の一つ」として検討するのが現実的であり、利用を検討する際には他社サービスとの比較も併せて行うことをおすすめします。

16:ファクターズ

ファクターズは2019年に創業した比較的新しいファクタリング会社ですが、すでに多くの中小企業や個人事業主から信頼を得ています。

「中小企業の強い味方」として知られており、特に少額でリスクの高い売掛債権も積極的に買い取る姿勢が特徴的です。

具体的には、以下のようなサービス内容とメリットがあります。

- 30万円から3,000万円までの幅広い債権を現金化可能で、小口案件にも柔軟に対応しています。

- 銀行融資の審査に落ちた方でも利用できるため、資金繰りに困った際の頼れる選択肢となっています。

- 365日24時間いつでも申し込みを受け付けており、スピーディーな対応を心がけています。

- 15時までの申し込みであれば、最短当日に現金化が可能なため、急ぎの資金調達にも対応しています。

- 申し込みから入金までの時間が最短4時間と非常に速く、資金繰りの急場をしっかりサポートします。

さらに、同時に複数社から見積もりを取る「相見積もり」も歓迎しており、手数料の安さや買取額の高さに自信を持っている点も魅力です。

実際に利用者の声を見ると、前年度が赤字決算だった方や銀行ローンを断られた方でも現金調達に成功しているケースが多く、審査の柔軟さ・甘さが伺えます。

これらの特徴から、審査が甘めで使いやすいファクタリング会社を探している方にとって、ファクターズは非常におすすめできる選択肢と言えるでしょう。

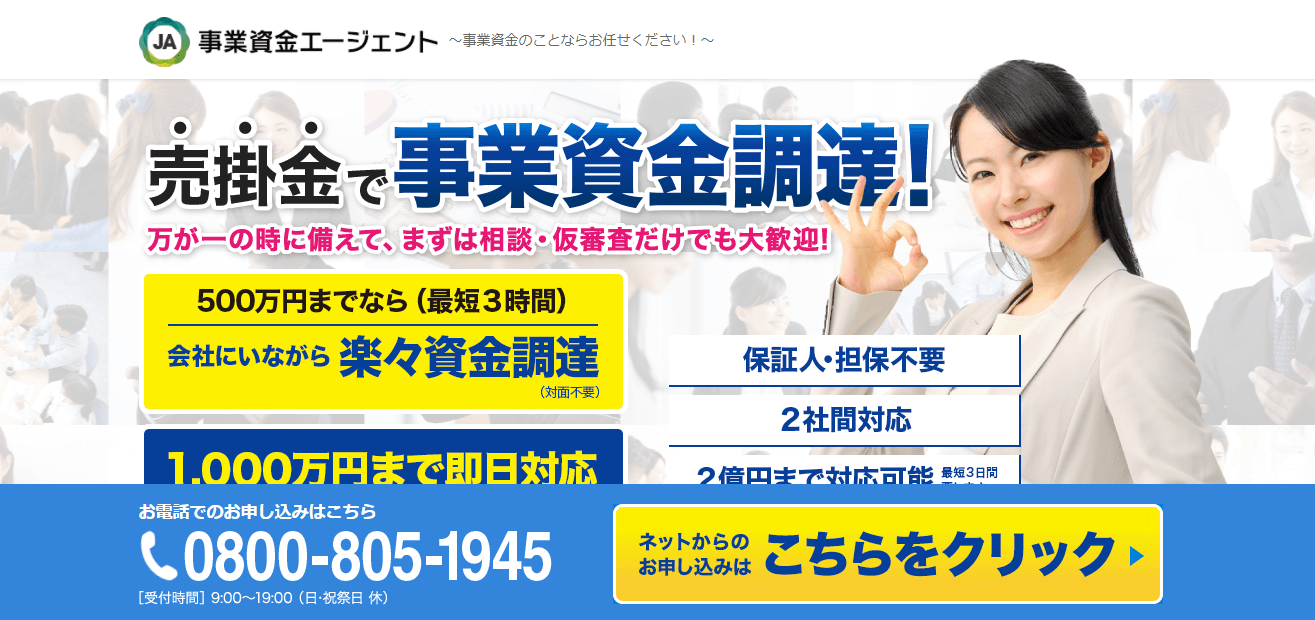

17: 事業資金エージェント

事業資金エージェントは、以下のような特徴から審査が甘めで利用しやすいファクタリング会社であることが明確にわかります。

- 少額の売掛金でも現金化に対応しているため、特に資金ニーズが小規模な事業者や、初めてファクタリングを利用する方でも気軽に利用しやすいサービスを提供しています。これにより、資金調達のハードルが低く、幅広いユーザー層から支持されています。

- 500万円までの資金であれば、最短3時間という非常に迅速な調達が可能であり、急な資金繰りや突発的な支払いニーズにも柔軟に対応できる点が大きなメリットです。スピーディーな対応は、経営の安定化にとって重要な要素となっています。

- 1,000万円までの売掛債権については即日入金に対応しているため、中規模の資金ニーズを抱える事業者にも安心して利用していただける点が強みです。資金調達の幅広いニーズに応えられる柔軟性が魅力と言えるでしょう。

- また、契約や審査が非対面(オンライン)で完結するため、遠方にお住まいの方や多忙な方でも手軽に利用できる利便性があります。忙しい経営者にとっては、大変助かるサービス設計です。

一般的に、少額案件に対応しているファクタリング会社は審査のハードルが比較的低い傾向がありますが、事業資金エージェントもまさにそのような特徴を持っており、初めての方や審査に不安がある方にも適したサービスを提供しています。

さらに、手数料が1.5%~と業界内でも非常に低い水準に設定されていることから、資金調達後に手元に残る現金が多くなるため、実質的なコスト負担を抑えられる点も大きな魅力です。低い手数料は資金効率を高め、事業運営にプラスに働くでしょう。

これらの理由から、審査が甘めのファクタリング会社を探している方や、初めての資金調達に不安を感じている方にとっては、まず事業資金エージェントに問い合わせてみる価値が十分にあると言えるでしょう。安心して利用できる選択肢として、ぜひ検討してみてください。

18: 日本中小企業金融サポート機構

日本中小企業金融サポート機構は、審査が比較的甘いと思われる要素が複数存在するファクタリング会社として注目されています。

- 審査通過率が非常に高く、95%以上という数字を誇っているため、多くの申込者が無事に審査をクリアできていることがわかります。

- 個人事業主の利用も積極的に受け入れており、法人だけでなく幅広い利用者に対応可能な点が特徴です。

- 審査結果が最短30分で案内されるスピード感もあり、資金調達のタイミングを逃したくない方にとって大きなメリットとなっています。

- さらに、赤字決算や税金、社会保険の滞納がある場合でも利用できるため、他社で断られた方や経営が厳しい事業者にも利用しやすい環境が整っています。

これらの複数の要素から、審査が甘めで通りやすいファクタリング会社である可能性が非常に高いと言えるでしょう。

加えて、日本中小企業金融サポート機構を利用することで得られるメリットも多く、利用価値の高さを感じさせます。

- 最短即日での資金調達が可能であり、急ぎの資金ニーズにも迅速に対応できる点は、経営者にとって非常に重要です。

- スマートフォンから簡単に申込みが完結するため、忙しい方や外出が難しい方でも気軽にファクタリングを利用できます。

- 最短30分で審査結果が分かるスピード感は、資金繰りの計画を立てやすくし、経営の安定化に寄与します。

- 手数料は1.0%~10%と安い水準に設定されており、他社と比較しても競争力のある価格帯となっています。これにより、資金調達後に手元に残る資金を最大化できる可能性があります。

こうした特徴から、日本中小企業金融サポート機構は、審査に不安がある方や迅速な資金調達を希望する個人事業主・中小企業経営者にとって、非常に魅力的な選択肢となるでしょう。

審査の柔軟さと手数料の安さ、そしてスピード感を兼ね備えたファクタリング会社として、資金繰りに悩む多くの事業者から信頼を集めています。

19: オッティ

オッティも審査が比較的緩いファクタリング会社として知られており、具体的には以下のような特徴があります。

- 最短即日のスピード入金が可能で、急な資金ニーズにも迅速に対応できる点が大きなメリットです。

- 必要書類はわずか3種類のみで手続きが簡単なため、書類準備にかかる負担が軽減されます。

- 個人事業主の利用も積極的に受け入れており、法人に限らず幅広い利用者に対応している点も魅力です。

- 開業したばかりの事業者でも利用できるため、新規事業者やスタートアップも資金調達の選択肢に入れやすいです。

- 業績不振や追加融資の断りがあった場合でも、ファクタリングの利用が可能で、他の資金調達手段で断られた方にも頼りになります。

これらの特徴から、オッティは審査に通りやすいファクタリング会社であることがうかがえます。

さらに、オッティの審査はAIによる自動審査ではなく担当者が行うため、書類や状況を細かく確認した上で柔軟な判断ができる点が大きな強みです。

このため、零細企業や個人事業主のように事業規模が小さい場合でも、適切な評価を受けて現金調達ができる可能性が高まります。

総じて、オッティは審査の柔軟性や手続きの簡便さを重視する方にとって、非常に利用しやすいファクタリング会社と言えるでしょう。

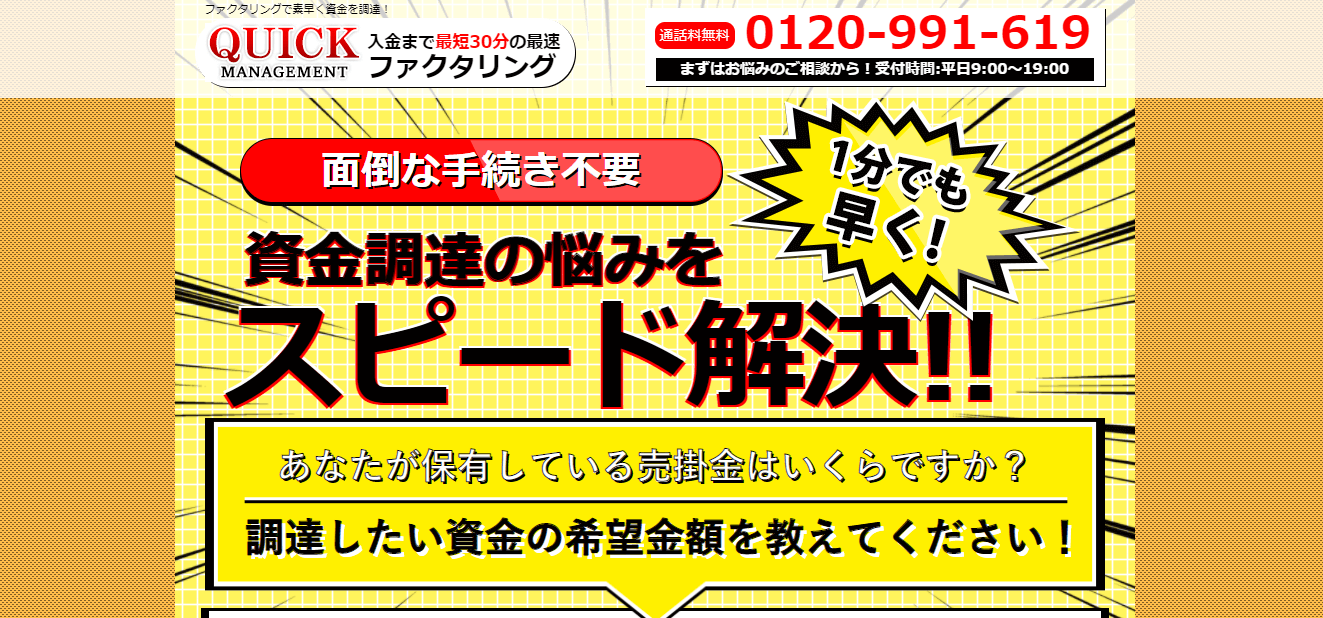

20: クイックマネジメント

クイックマネジメントは、比較的審査がやさしいファクタリング会社として評価されています。

- 個人事業主の利用を積極的に歓迎しており、法人だけでなく幅広い事業者が利用しやすい環境を整えています。

- 起業して間もない事業者でも利用可能で、開業初期の資金繰りに悩む方にとっても頼りになるサービスです。

- 審査の柔軟性を強くアピールしており、他社で断られたケースでも相談できる可能性が高いのが特徴です。

- 少額からの利用が可能なので、小規模の資金ニーズにも対応でき、資金調達のハードルが低くなっています。

- 比較的新しいファクタリング会社であるため、スピーディーかつ柔軟なサービス提供を目指している点も好印象です。

このように、クイックマネジメントは審査の緩いファクタリング会社の特徴をしっかりと満たしていることが分かります。

さらに、以下のような多彩なメリットも備えています。

- 小口から大口まで幅広い売掛債権の現金化に対応しており、事業規模や資金ニーズに関係なく利用可能です。

- 書類の提出はメールまたはFAXで簡単に行えるため、忙しい経営者でも手間をかけずに申し込みができます。

- 2社間ファクタリングと3社間ファクタリングの両方に対応しており、利用者の希望や状況に応じた最適な契約方法を選択可能です。

- 最大5,000万円までの売掛債権買取が可能であり、中規模から大規模の資金調達ニーズにも十分に応えられます。

こうした幅広い対応力により、クイックマネジメントは様々な業種や規模の事業者が安心して利用できるファクタリング会社だと言えるでしょう。

特に、柔軟な審査と多様なサービスが魅力であり、資金調達に悩む多くの方にとって有力な選択肢の一つとなることは間違いありません。

『本当にファクタリングは「安全」な資金調達方法?』まとめ

ファクタリングは、「事業者の資金調達の一手段」として国にも認められている制度であり、法的には「債権の売買(譲渡)契約」に該当し、民法がその法的根拠となっています。決済日前の売掛債権を期日前に現金化できるこのサービスは、資金繰りに悩む事業者にとって、非常に有効な選択肢となります。

最近では、法人だけでなく個人向けのファクタリングサービスも登場しており、少額の債権でも対応可能な会社が増えています。特に、オンライン完結型のサービスでは、申し込みから資金の受け取りまでが非常に早いというメリットがあり、急な資金ニーズにも柔軟に対応できる点が魅力です。

しかし一方で、ファクタリングにはメリットデメリットの両面が存在します。例えば、審査が甘いと感じるような業者は、実は契約内容が不透明であったり、後から高額な手数料を請求されたりするケースもあります。中には「ファクタリングを装った違法貸付」を行う危ない業者も存在しており、契約後に「払え」と強引に債権の買い戻しを求められるなど、利用者が不利益を被る事例も報告されています。

こうしたトラブルを避けるためには、契約条件をしっかりと確認することが何よりも重要です。会社の所在地や連絡先、貸金業登録の有無などを確認し、信頼できる会社かどうかを見極めましょう。また、ネット上の口コミも参考になります。過去の利用者の声をチェックすることで、サービスの実態や対応の質を把握することができます。

安全に資金調達を行うためには、信頼できるファクタリング会社を選ぶことが不可欠です。しっかりと情報収集を行い、安心して利用できる環境を整えたうえで、ファクタリングを資金繰りの強力な味方として活用してください。