必見ファクタリング情報コラム

Message

ファクタリングは違法ではない?!|ファクタリングの法的根拠と違法事例から徹底解説!

2025年12月25日

結論、ファクタリングは違法ではありません。

ただ、

「ファクタリングは闇金と一緒でしょう?」

「ファクタリングは違法な金利でしょう?」

などの声をよくもらいます。

上記質問はすべて間違いです。ファクタリングが違法ではない一番の理由は「ファクタリングは融資ではない」ということです。

この記事は、そこを深掘りして解説していきます。

ファクタリングは「売掛債権の買取サービス」であり、法人・個人事業者など一般の事業者も利用できます。

支払期日前の売掛債権をファクタリング会社に買い取ってもらうことで、資金を早期現金化できる方法で、数日~数週間といった短い時間での資金化が可能です。

金融機関からの融資、つまり「貸付」とは異なるため、審査基準が緩く、迅速に資金調達ができるというメリットがあります。

そんなファクタリングですが、過去にファクタリングを謳った違法かつ悪質な取引が発生しており、注意喚起が必要です。そのため、リスクや高額手数料を伴う事例もあり、悪いイメージを持たれがちです。

実際、私どもSoKuMoへ相談に来られる事業者の方も、

「ファクタリングって違法なサービスではないんですか?」

「安心して契約できますか?」

と、不安や心配を抱えている方が多くいらっしゃいます。

結論から言うと、ファクタリングは違法ではなく、法律でしっかり認められているサービスです。

しかし、ファクタリング業界内には違法取引をしている悪質業者の存在があることも事実で、知識を持って見抜くことが重要です。

そこで、この記事では、

- ファクタリングが違法ではない法的根拠

- ファクタリング業界内で発生した違法事例の紹介

- 違法性の高い悪質業者の見抜き方と関連リスク

を解説します。

この記事を読むことで、ファクタリングが違法ではない理由と、違法性の高い取引の違い、さらに法人・事業者向けの資金調達方法としての活用知識も理解できますので、ぜひ最後までお読みください。

ファクタリングは違法ではない

結論から言うと「ファクタリングは違法ではありません」。

ファクタリングはしっかりと法的根拠があり、法律で認められている資金調達手段で、個人・法人向けの資金調達支援としても利用されています。

そもそもファクタリングとは「売掛債権(請求書)の買取」サービスのことです。

企業が所有している売掛債権を、ファクタリング会社に買い取ってもらうことで、その対価として代金を受け取れるサービスです。利息や取り立ては発生せず、上限も法律で定められたものではありません。

例えるのなら、所有している貴金属を買取店に売ってお金をもらうのと同じことで、売却目的での資金調達の主な方法の一つと言えるでしょう。

また、ファクタリングは支払サイトが長い売掛債権を早く現金化できるため、事業の運転資金や資金調達の目的にも関係しています。

ファクタリングが違法ではない理由|適用される法律

ファクタリングが違法ではない理由を、適用される法律や条件、範囲から解説しましょう。営業中のトラブル回避のためにも理解しておくことが大切です。

ファクタリングには2社間ファクタリングと3社間ファクタリングの2つの方式がありますが、それぞれ適用される法律が異なります。優良業者を選ぶことで、最短期間での資金化が可能であり、電話番号や資料などを確認することも安心につながります。

- 2社間ファクタリング:民法第555条「売買契約」

- 3社間ファクタリング:民法第466条「債権の譲渡性」、民法第467条「指名債権の譲渡の対抗要件」

本方式を理解することで、中小企業や経営者にとってもよい判断材料となり、ヤミ金融との混同やトラブルを避けることができます。

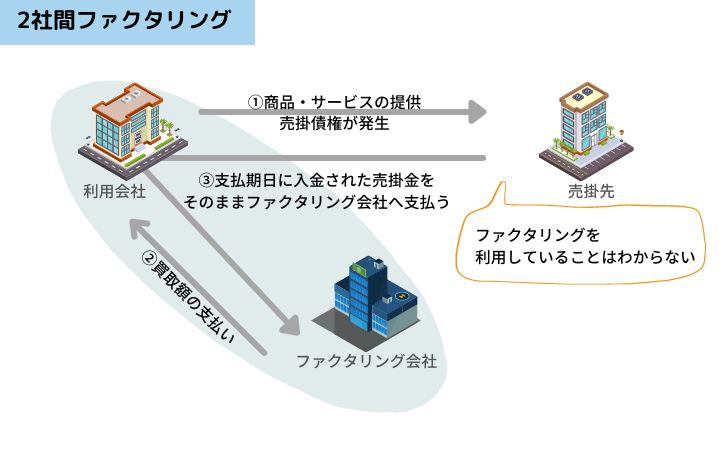

2社間ファクタリングの仕組みと法的根拠

2社間ファクタリングとは、利用会社とファクタリング会社の2社間で契約を結ぶ方式で、契約の完結が簡単で中小企業でもやすく利用できます。

2社間ファクタリングには、民法第555条「売買契約」が適用されます。

| 民法第555条「買取契約」

”売買は、当事者の一方がある財産権を相手方に移転することを約し、相手方がこれに対してその代金を支払うことを約することによって、その効力を生ずる。” |

売買契約は、商品や権利を売却し、その対価として金銭を受け取る契約です。

つまり、利用会社の所有する売掛債権をファクタリング会社へ売却することで、手数料を差し引いた買取額が入金され、資金をすぐに得ることができる仕組みです。

2社間ファクタリングは売掛先の関与が一切ないため、譲渡の信頼や合意を気にせず契約でき、売掛債権の譲渡を伴わない契約方式となります。

債権譲渡を伴わないため、売掛先の合意の必要はなく、当事者(利用会社とファクタリング会社)の合意のみで契約が成立します。代表や担当者によるサポートがあれば、手続きはより簡単になり、実績のある業者を選ぶことでデメリットも最小限に抑えられます。

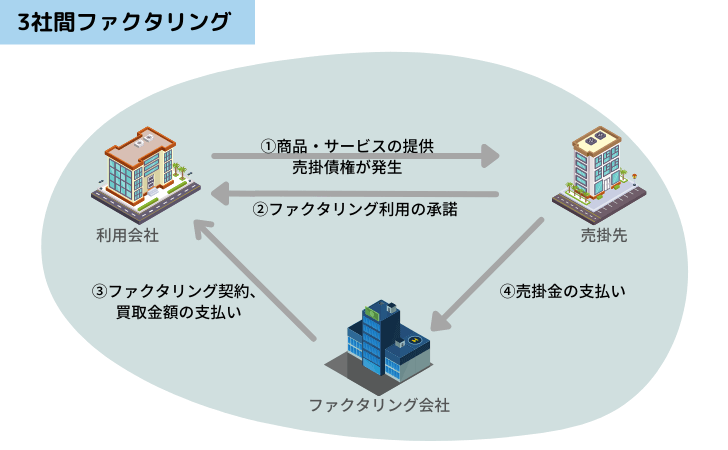

3社間ファクタリングの仕組みと法的根拠

3社間ファクタリングとは、利用会社とファクタリング会社と売掛先の3社で契約を結ぶ方式で、個人事業主や新規企業でも申込可能な資金調達方法です。

3社間ファクタリングは、民法第466条「債権の譲渡性」と民法467条「指名債権の譲渡の対抗要件」が適用されます。

| 民法第466条「債権の譲渡性」

”債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りではない。” 民法第467条「指名債権の譲渡の対抗要件」 ”指名債権の譲渡は、譲渡人が債務者に通知をし、又は債務者が承諾をしなければ、債務者その他の第三者に対抗することができない。” |

債権は譲渡することが可能であり、日本においても利用会社とファクタリング会社の合意のみで、債権譲渡を成立させることができます。

しかし、この契約は当事者間のみ有効であり、売掛先や第三者に対しては義務が発生せず無効です。

ファクタリング会社が「自分が売掛債権を所有している」という主張を行うには一定の手続き(対抗要件)が必要となります。これは偽装や装った請求を防ぐチェックの役割もあります。

債権譲渡の対抗要件とは「ファクタリング会社から売掛先への債権譲渡の通知」「売掛先からの同意」「債権譲渡登記の具備」のことを指します。

これらの手続きを行うことで、売掛先は誰に支払いをすれば良いのかはっきりするため、貸金業者や個人事業主も含めた関係者は安心して支払い義務を果たせるのです。

ABLとの違いとファクタリングで「貸金業登録」が必要となるケース

ファクタリングと良く間違えられるものとして「ABL(債権担保融資)」があります。

ABLは、その名の通り「売掛債権を担保とした貸付」であり、これには民法第587条「消費貸借」が適用されます。

| 民法第587条「消費貸借」

”消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還することを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。” |

消費貸借契約は、物を借り受け、受け取った物と同種のものを同じだけ返すという契約です。

利用者は自己が保有する売掛債権を金融機関へ担保として提供し融資を受け、売掛先から売掛金入金後に借入金の返済を行うという仕組みです。

ファクタリングと比べると似ていますが、これは「貸金業」にあたり、ファクタリングとは異なるため注意が必要です。

実際、金融庁もファクタリングは貸金業ではないことを認めており、2020年以降もその運営方針は変わっていません。

| ”「ファクタリング」とは、一般的に、企業が取引先に対し有する売掛債権をファクタリング会社が買い取り、買い取った債権の管理・回収を自ら行う金融業務をいいます」”

”このようなファクタリングの法的性質は、売買契約に基づく指名債権の譲渡であり、金銭の貸し借りではないので、貸金業の登録は必ずしも必要ありません。” 引用:(4)貸金等に関する相談事例及びアドバイス等|金融庁 |

ただし、ファクタリングを提供している会社でも、以下のような契約の有無によっては「貸金業」に認定される場合があり、その場合は「貸金業登録」が必要となります。

- ファクタリング会社に償還請求権がある場合

- 売掛金の全額を買い取らず、残りの売掛金を実質的な担保として提示している場合

上記の内容で、ファクタリングを提供しているにも関わらず貸金業登録をしていない場合は、違法性が高くなるため注意が必要です。また、少なくとも取引の予定や契約条件を必ず確認することが事業者や個人向けにも役立ちます。

ファクタリングで手数料が高いのは違法にならないの?

ファクタリングを利用する際、手数料が高い点が違法にあたるのではないかと考える方もいるでしょう。

結論から言うと、ファクタリングは貸金業ではないため、「手数料が高くても違法にはならない」という基礎的な規定があります。

ファクタリングは金融サービスの一種であり、融資ではなく売掛債権の買取というビジネスの流れに沿った取引です。そのため、改正や法的規定と比較しても、手数料の高さ自体が違法とは解釈されません。

詳しい仕組みや解決策を知りたい場合は、当社の無料メニューやサイトマップでビジネス向け情報もご確認いただけます。

ファクタリングは「貸金業」ではないため利息制限法の対象外

ABLや銀行融資等の貸金業の場合、「利息制限法」が適用されます。

利息制限法とは、貸付を行う際に高金利とすることを防止する法律であり、以下の内容が定められています。

- 10万円未満の貸付の場合:年利20.0%以下

- 10万円以上100万円未満の貸付の場合:年利18.0%以下

- 100万円以上の貸付の場合:年利15.0%以下

そのため、融資等の貸付では高金利だとしても20.0%を超える金利設定を行うと違法となります。

対し、ファクタリングは「買取契約」。

買取契約には、利息制限法が適用されないため、手数料設定は各ファクタリング会社に一任されているのです。これを知っておくことで、不要な債務や被害を避けやすくなります。

そのため、極端な話、手数料80%のような超高手数料であっても違法行為にはなりません。とは言え、ファクタリングにも手数料相場は設けられており、以下の通りです。

- 2社間ファクタリング:10.0%~30.0%

- 3社間ファクタリング:1.0%~10.0%

相場から逸脱している場合は、違法取引まがいの悪質業者である可能性があるため注意しましょう。ファクタリングを比較する際には、手数料だけでなく、不動産担保や保証の有無も確認することが大切です。

また、ファクタリングでも「償還請求権のある契約」や「売掛金の一部買取」をしている会社の場合、貸金業と認定される場合もあります。

そのような契約を提案してくる場合は「利息制限法」が適用になります。クレジットカードでの支払いと同じく、かかる費用や契約条件をしっかりページごとに確認することが重要です。

そのため、20.0%を超える手数料を請求される場合は違法行為にあたりますので、契約内容をしっかり確認し、見極めるように気をつけましょう。

ファクタリング業界内の違法事例

ここからは、実際にファクタリングを謳いながら違法行為をしていた事例を紹介していきます。なぜこうした行為が起きるのか、選ぶ際の注意点としても参考にしてください。

以下に紹介するようなケースは違法になるため、参考にし、避けるようにしましょう。

違法事例1|貸金業登録をせずに高手数料を請求した例

ファクタリングを謳いながら「売掛債権の一部買取り」や「買取額の支払いが一括ではない」場合、貸金業に認定される場合があります。

債権の額面の全額買取が基本であり、一部のみの買取を提案された場合は、残りの債権額を担保にしていると判断されかねません。提出書類や契約内容の確認が不十分だと、後で弁護士に相談が必要になることもあります。

また、買取額の一部支払いしか行われず、売掛金の入金確認後に残高が支払われる場合も担保にしていると判断されます。こうした場合は、ローン契約に似た負担が発生する可能性があります。

ファクタリングは原則「担保・保証人不要」の取引であり、担保を設ける場合は「貸金業」となります。契約時には、必要な報告や資料を閉じる前にしっかり確認することが重要です。

これらのケースで、ファクタリング会社が貸金業登録を行わず、通常のファクタリングのように15.0%~20.0%を超えるような高手数料を請求する場合、違法行為にあたるでしょう。

違法事例2|「買取」ではなく「貸付」契約をした例

ファクタリングは、あくまで売掛債権の「買取」サービス。

ファクタリングは買取サービスであるが故に、利息制限法の対象とならず、20.0%を超えるような手数料の設定が可能です。

しかし、稀に買取サービスと言っておきながら契約書内の契約内容が「貸付」となっている場合も。

同一の売掛債権で「2回以上の取引」を持ちかけられた場合、「買取による資金調達」は1回目のみで、それ以降は高金利な融資・貸付となり、違法行為にあたります。

このような提案をされた場合は、利用しないようにしましょう。

違法事例3|償還請求権がある契約の例

ファクタリングは原則「償還請求権のない」契約を結びます。

償還請求権とは、万が一売掛先の倒産などにより売掛金の回収ができなくなった場合、ファクタリング会社が利用会社に売掛金の弁済を求めることができる権利のこと。

ファクタリングは、この権利がない契約であるため、利用会社は売掛金が回収できなくても買い戻しを求められることはありません。

「償還請求権がある=売掛金を担保にしている」と判断され、この場合も貸金業とみなされるでしょう。

償還請求権があるにも関わらず、貸金業登録をしていなかったり、20.0%を超える年利設定をしている場合は、違法行為にあたるため要注意。

違法事例4|給与ファクタリング

ファクタリング業界で1番問題視されているのが、この「給与ファクタリング」。

給料日前に給与を債権と見立てて、業者に対してその権利を売却し、現金を受け取るのが給与ファクタリングの仕組みです。

しかし、給与は譲渡・売却することはできないため、給与ファクタリングの実質は「ファクタリング会社からの借金」と同じであると言えるでしょう。

実際、金融庁から「給与ファクタリングは貸金業」にあたると認定されています。

そのため、貸金業登録をせずに高金利で取引をしている場合、違法となります。

実際、この給与ファクタリングでの違法行為が多発し、逮捕された事例が過去には数多くあります。

その影響により「ファクタリングは違法」「ファクタリングは怪しい」と、ファクタリングへの不信感が高まったと言っても過言ではありません。

違法の可能性がある悪質業者の見抜き方

ファクタリングを利用する際、違法の可能性のある悪質業者に騙されることなく、安心・安全に取引を行いたいですよね。

違法の可能性がある悪質業者を見抜くのは難しくはありません。

以下のポイントに注意して、契約を結ぶようにするだけで違法性の高い悪質業者との契約を回避できるでしょう。

違法ポイント1|貸付契約

まずは、契約内容が「貸付契約」となっていないか確認すること。

先程も述べたように、ファクタリングは「売掛債権の買取りサービス」です。

もちろん契約書面上でも「売買契約」「債権譲渡契約」と明記されているはず。

「貸付契約」となっている場合は、ファクタリングを謳った高金利貸付を行っている悪質業者であり、違法性が非常に高いです。

そのため、絶対に利用しないようにしましょう。

違法ポイント2|償還請求権のある契約

ファクタリングは原則「償還請求権のない」契約。

万が一売掛先の倒産等で、売掛金の回収ができなくなった場合でも、利用会社はファクタリング会社へ売掛金を弁済する必要はありません。

償還請求権のある契約の場合は、売掛債権を担保にした融資とほぼ同等の扱いとなり、貸付と判断されます。

稀に手数料を低く抑える代わりに償還請求権のある契約を提案される場合がありますが、その場合は「貸金業登録」をしているのか確認することが大事。

貸金業登録なしに、そのような提案をする場合は違法性が高く危険であり、契約を結ばないことをおすすめします。

違法ポイント3|手数料の内訳が明記されていない

ファクタリング手数料は利用するファクタリング会社によりさまざま。

手数料自体の金額ももちろん大事ですが、その内訳も重要なポイントとなります。

違法性の高い貸付を行っている悪質業者の場合、利用手数料(金利)は15.0%以下に抑え、その他諸費用として不当な請求をしてくる場合があります。

手数料総額がいくらで、またその手数料が何のための手数料なのか確認・把握するようにしましょう。

ちなみに問題とならないその他諸費用には下記が該当します。

- 出張費(利用会社へ訪問する際にかかった費用)

- 債権譲渡登記の登記費用(8万円~10万円程度)

上記以外で、理由のよくわからない請求をされている場合は、違法性が高いため、利用しないようにしましょう。

違法ポイント4|会社の所在地や固定電話等の情報が開示されていない

違法性の高い悪質業者は、検挙されそうになる度に廃業し、再度新しい会社を立ち上げ、ファクタリング業界内に居続けようとします。

そのため、会社の所在地や固定電話を持っていない場合がほとんど。

会社の所在地が開示されていない、もしくは実在しない住所、携帯電話しか開示されていない場合は、極めて違法性が高く怪しい会社と言えるので、利用しないようにしましょう。

ファクタリングは違法ではない!のまとめ

この記事では、ファクタリングの法的根拠と違法性の高い悪質業者の見抜き方を解説しました。

ファクタリングは法的にしっかりと認められているサービスですが、違法取引をする悪質業者がいるのも事実。

「貸金業登録をせず」「高金利で貸付をする」場合、非常に違法性の高い悪質業者であると言えます。

違法性の高い悪質業者を見抜くために、以下のポイントをしっかり確認するようにしましょう。

- 貸付契約でないか

- 償還請求権のある契約ではないか

- 手数料の内訳がきちんと明記されているか

- 会社の所在地や固定電話等の情報が開示されているか

おすすめファクタリング会社紹介

ファクタリングの利用を検討している方の中には、「どのファクタリング会社を選べばいいのだろう?」と悩んでいる方も少なくないでしょう。特に初めて利用する場合は、会社ごとの違いやサービス内容が分かりづらく、どこに申し込むべきか判断に迷ってしまうこともあるかと思います。資金調達は企業の経営に直結する重要な判断ですので、慎重に選びたいという気持ちは当然のことです。

ファクタリング会社はそれぞれに独自の特徴を持っており、手数料の設定、審査のスピード、対応している業種や債権の金額、契約方法(2社間・3社間)、さらにはサポート体制やオンライン対応の有無など、比較すべきポイントは多岐にわたります。中には、即日対応を強みとしている会社もあれば、手数料の安さを追求している会社、契約後のフォローアップに力を入れている会社など、サービスの方向性もさまざまです。

そのため、自社の状況や資金ニーズに合ったファクタリング会社を選ぶことが、スムーズな資金調達を実現するためのカギとなります。例えば、急ぎで資金が必要な場合には即日対応可能な会社を選ぶべきですし、コストを抑えたい場合には手数料の上限・下限をしっかり確認することが重要です。また、初めての利用で不安がある場合には、サポート体制が充実している会社を選ぶことで、安心して契約を進めることができます。

契約先として“エース”的な役割を果たすファクタリング会社は、手数料・スピード・信頼性のすべてにおいて、大手にも引けを取らない実力を持っていることが多く、長期的なパートナーとしても非常に心強い存在です。こうした会社を見つけるためには、複数社を比較し、それぞれのサービス内容や実績、口コミなどを参考にすることが効果的です。

本稿では、信頼性のあるファクタリング会社を比較・紹介し、それぞれの特徴や選び方のポイントについて詳しく解説していきます。初めての方でも安心して利用できるよう、わかりやすく丁寧にまとめていますので、ぜひ参考にしてみてください。

| 会社名 | 対象 | 買取可能額 | 手数料 |

|---|---|---|---|

| sokumo | 法人・個人事業主 | 10万円~1億円 | 1.0%~15.0% |

| 買速 | 法人・個人事業主 | 10万円~1億円 | 1.5%~15.0% |

| アドプランニング | 法人・個人事業主 | 30万円~1億円 | 2.0%~15.0% |

| OTTI(オッティ) | 法人・個人事業主 | 20万円~5,000万円 | 2.0%~15.0% |

| アクセルファクター | 法人・個人事業主 | 30万円~1億円 | 2.0%~20.0% |

| 日本中小企業金融サポート機構 | 法人・個人事業主 | 下限なし~上限なし | 1.0%~15.0% |

| PMGファクタリング | 法人・個人事業主 | 50万円~2億円 | 1.0%~12.8% |

| JBL | 法人・個人事業主 | 30万円~5,000万円 | 2.0%~15.0% |

| ビートレーディング | 法人・個人事業主 | 10万円~3億円 | 2.0%~10.0% |

| 株式会社No.1 | 法人・個人事業主 | 30万円~1億円 | 2.0%~15.0% |

| ペイトナーファクタリング | 法人・個人事業主・フリーランス | 1万円~300万円 | 5.0%~10.0% |

| ラボル(labol) | 法人・個人事業主 | 1万円~100万円 | 10.0%前後 |

| フリーナンス | フリーランス・個人事業主 | 1万円~ | 3.0%~10.0% |

| Easy Factor | 法人・個人事業主 | 10万円~5,000万円 | 2.0%~15.0% |

| ソクデル | 法人・個人事業主 | 10万円~1億円 | 1.0%~15.0% |

| ウィット | 法人・個人事業主 | 30万円~5,000万円 | 2.0%~15.0% |

| OLTA | 法人・個人事業主 | 1万円~1,000万円 | 2.0%~9.5% |

| うりかけ堂 | 法人・個人事業主 | 30万円~3,000万円 | 1.5%~15.0% |

| GoodPlus株式会社 | 法人・個人事業主 | 30万円~1億円 | 1.5%~15.0% |

| トップ・マネジメント | 法人・個人事業主 | 50万円~1億円 | 2.0%~15.0% |

| PayToday | 法人・個人事業主 | 10万円~3,000万円 | 2.0%~10.0% |

| ファクタリングのTRY | 法人・個人事業主 | 30万円~5,000万円 | 2.0%~15.0% |

| えんナビ | 法人・個人事業主 | 30万円~1億円 | 2.0%~15.0% |

| みんなのファクタリング | 法人・個人事業主・フリーランス | 1万円~300万円 | 7.0%~ |

| QuQuMo | 法人・個人事業主 | 1万円~500万円 | 1.0%~10.0% |

| バイオン | 法人・個人事業主 | 30万円~1億円 | 1.0%~15.0% |

| ジャパンマネジメント | 法人・個人事業主 | 30万円~1億円 | 1.5%~15.0% |

| アットライン | 法人・個人事業主 | 10万円~3,000万円 | 2.0%~15.0% |

| 三共サービス株式会社 | 法人・個人事業主 | 50万円~1億円 | 2.0%~15.0% |

| BESTPAY(ベストペイ) | 法人・個人事業主 | 10万円~5,000万円 | 2.0%~10.0% |

sokumo(ソクモ)

sokumoは、法人・個人事業主向けにオンライン完結型のファクタリングを提供しており、スピーディーな審査と業界最低水準の手数料が特徴です。最短30分での資金化に対応しており、急な資金ニーズにも柔軟に対応します。

◇ポイント

- 手数料1.0%~の低コスト対応

- オンライン完結・面談不要

- 最短30分で入金可能

◇必要・提出書類

- 請求書

- 銀行口座のコピー

- 決算書または確定申告書

◇概要

| 手数料 | 1.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短30分 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 銀行の受付時間による |

| 問い合わせ方法 | LINE、電話 |

| 営業時間 | 平日9:00~19:00 |

買速(かいそく)

買速は、スピードと柔軟性を重視したオンラインファクタリングサービス。中小企業や個人事業主の資金繰りを支援し、即日資金化を目指す利用者に最適です。

◇ポイント

- 最短即日での資金化

- 全国対応・来店不要

- 小口から大口まで対応可能

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書または確定申告書

◇概要

| 手数料 | 1.5%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、Webフォーム |

| 営業時間 | 平日9:00~18:00 |

アドプランニング

アドプランニングは、法人および個人事業主を対象に柔軟な買取条件を提示するファクタリング会社です。初回利用者にもわかりやすい対応で信頼を集めています。

◇ポイント

- 柔軟な審査と安心のサポート体制

- 業界平均水準の手数料設定

- 即日対応可能

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書または確定申告書

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(オンライン・電話対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:30 |

OTTI(オッティ)

OTTI(オッティ)は、オンラインで完結するスピード重視型のファクタリング会社。中小企業や個人事業主の資金ニーズに対応し、柔軟な条件で利用可能です。

◇ポイント

- オンライン完結で即日入金可能

- 手数料2.0%~の安心設定

- 小規模事業者にも対応

◇必要・提出書類

- 請求書

- 銀行口座コピー

- 確定申告書

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、LINE |

| 営業時間 | 平日9:00~18:00 |

アクセルファクター

アクセルファクターは、業界大手の実績を誇るファクタリング会社。法人・個人事業主ともに利用可能で、迅速な審査・入金スピードに定評があります。

◇ポイント

- 最短即日入金可能

- 累計契約数多数の信頼実績

- 全国対応・訪問不要

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書または確定申告書

◇概要

| 手数料 | 2.0%~20.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、Webフォーム |

| 営業時間 | 平日9:30~18:30 |

日本中小企業金融サポート機構

日本中小企業金融サポート機構は、全国の中小企業や個人事業主を対象に、幅広い金額帯のファクタリングサービスを提供しています。公的性質を持つ一般社団法人として信頼性が高く、安心して利用できる点が強みです。

◇ポイント

- 公的機関運営による高い信頼性

- 下限なし・上限なしの柔軟な対応

- 全国の中小企業をサポート

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書または確定申告書

◇概要

| 手数料 | 1.0%~15.0% |

| 面談 | 不要(オンライン・電話対応) |

| 審査スピード | 即日~翌営業日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 銀行受付時間による |

| 問い合わせ方法 | 電話、Webフォーム |

| 営業時間 | 平日9:00~18:00 |

PMGファクタリング

PMGファクタリングは、全国展開する大手ファクタリング会社。資金繰りに課題を抱える企業に対して、安定した資金調達支援を行う信頼性の高い企業です。

◇ポイント

- 1.0%~の低手数料

- 最大2億円までの大型取引対応

- 法人・個人事業主ともに利用可能

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書または確定申告書

◇概要

| 手数料 | 1.0%~12.8% |

| 面談 | 要相談(訪問・オンライン可) |

| 審査スピード | 即日~翌営業日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、Webフォーム |

| 営業時間 | 平日9:00~18:00 |

JBL

JBLは、個人事業主から中堅企業まで幅広く対応するファクタリング会社。資金繰りに困った際にスピーディーな対応を行い、信頼と実績を積み重ねています。

◇ポイント

- 即日対応可能なスピード審査

- 柔軟な審査基準で幅広い業種に対応

- オンライン契約可能

◇必要・提出書類

- 請求書

- 通帳コピー

- 確定申告書

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:30~18:30 |

ビートレーディング

ビートレーディングは、業界トップクラスの実績を誇る大手ファクタリング会社。迅速かつ信頼性の高い取引で、幅広い業種の企業から支持を得ています。

◇ポイント

- 累計契約件数トップクラスの実績

- 全国対応・来店不要

- 最短即日での資金調達が可能

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書または確定申告書

◇概要

| 手数料 | 2.0%~10.0% |

| 面談 | 不要(オンライン・電話対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、Webフォーム |

| 営業時間 | 平日9:00~18:30 |

株式会社No.1

株式会社No.1は、法人・個人事業主の資金調達を支援するファクタリング専門会社。明確な料金体系とスピーディーな対応で、初めての利用者にも安心感を提供します。

◇ポイント

- 明確な料金・安心のサポート体制

- 全国どこでもオンライン完結

- 最短即日での資金化が可能

◇必要・提出書類

- 請求書

- 通帳コピー

- 確定申告書または決算書

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、LINE |

| 営業時間 | 平日9:30~18:30 |

ペイトナーファクタリング

ペイトナーファクタリングは、フリーランス・個人事業主を中心に、請求書を即日現金化できるオンライン完結型サービス。面談不要でスマホから申込みできる手軽さが人気です。

◇ポイント

- オンライン完結で簡単手続き

- 最短10分で審査完了

- フリーランスでも利用可能

◇必要・提出書類

- 請求書

- 通帳コピー

- 身分証明書

◇概要

| 手数料 | 1.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短10分 |

| 支払い | 指定口座へ即日振込 |

| 即日入金のタイムリミット | 銀行営業時間内 |

| 問い合わせ方法 | チャット、メール |

| 営業時間 | 平日9:00~18:00 |

ラボル(labol)

ラボルは、フリーランスや個人事業主に特化した少額ファクタリングサービス。1万円から利用でき、急な資金ニーズにも即日対応しています。

◇ポイント

- 1万円から利用可能

- 最短即日入金対応

- スマホだけで完結可能

◇必要・提出書類

- 請求書

- 身分証明書

- 通帳コピー

◇概要

| 手数料 | 10.0%前後 |

| 面談 | 不要(完全オンライン) |

| 審査スピード | 最短即日 |

| 支払い | 口座振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | チャット、LINE |

| 営業時間 | 平日10:00~18:00 |

フリーナンス(FREENANCE)

フリーナンスはGMOクリエイターズネットワークが運営する、フリーランス向けファクタリングサービス。請求書を即時現金化できるだけでなく、損害補償保険など安心のサポート体制も充実しています。

◇ポイント

- GMOグループ運営で安心

- 保険付きの安心サポート

- 完全オンラインで手続き簡単

◇必要・提出書類

- 請求書

- 身分証明書

- 口座情報

◇概要

| 手数料 | 3.0%~10.0% |

| 面談 | 不要(オンライン) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | Webフォーム、メール |

| 営業時間 | 平日9:00~18:00 |

Easy Factor

Easy Factorは、法人・個人事業主向けに柔軟な資金調達をサポートする新進気鋭のファクタリングサービス。オンラインで完結でき、最短即日入金にも対応しています。

◇ポイント

- スピード重視の即日資金化

- 手数料明確で安心

- 全国対応・オンライン完結

◇必要・提出書類

- 請求書

- 通帳コピー

- 確定申告書

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

ソクデル

ソクデルは、最短即日での資金化を実現するスピード型ファクタリングサービス。個人事業主から法人まで幅広く対応し、急な資金ニーズにも迅速に対応します。

◇ポイント

- 最短即日入金対応

- オンライン完結で簡単

- 個人事業主・法人どちらもOK

◇必要・提出書類

- 請求書

- 通帳コピー

- 身分証明書

◇概要

| 手数料 | 1.5%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、LINE |

| 営業時間 | 平日9:00~18:00 |

ウィット

ウィットは、中小企業や個人事業主向けに柔軟な資金調達を支援するファクタリング会社。高い審査通過率と丁寧なサポート体制で、初めての利用者にも安心です。

◇ポイント

- 審査通過率が高い

- 初回でも丁寧な対応

- 即日対応可能

◇必要・提出書類

- 請求書

- 通帳コピー

- 確定申告書

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(オンライン・電話) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:30~18:30 |

OLTA

OLTAは、クラウドファクタリングのパイオニアとして知られる大手サービス。AIによる自動審査で、オンライン完結・最短即日入金を実現しています。

◇ポイント

- AI審査でスピーディー

- オンライン完結

- 全国対応・信頼性が高い

◇必要・提出書類

- 請求書

- 通帳コピー

- 確定申告書または決算書

◇概要

| 手数料 | 2.0%~9.5% |

| 面談 | 不要(オンライン完結) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 銀行の受付時間による |

| 問い合わせ方法 | Webフォーム、メール |

| 営業時間 | 平日10:00~18:00 |

うりかけ堂

うりかけ堂は、法人・個人事業主のどちらにも対応する柔軟なファクタリングサービス。最短2時間での現金化が可能で、スピーディーな対応に定評があります。

◇ポイント

- 最短2時間で資金化

- オンライン完結・来店不要

- 全国どこでも対応可能

◇必要・提出書類

- 請求書

- 通帳コピー

- 身分証明書

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短2時間 |

| 支払い | 口座振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、LINE |

| 営業時間 | 平日9:00~18:00 |

GoodPlus株式会社

GoodPlus株式会社は、中小企業の資金繰りをサポートする総合型ファクタリング会社。2社間・3社間両方の取引に対応し、柔軟な資金調達を実現します。

◇ポイント

- 2社間・3社間取引に対応

- 全国対応・訪問相談も可能

- 即日入金にも対応

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書

◇概要

| 手数料 | 1.5%~15.0% |

| 面談 | 必要(訪問・オンライン対応可) |

| 審査スピード | 最短即日 |

| 支払い | 銀行振込 |

| 即日入金のタイムリミット | 銀行営業時間内 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

トップ・マネジメント

トップ・マネジメントは、業界でも長年の実績を持つ老舗ファクタリング会社。高額買取や安定したサービス提供で、多くの企業から信頼を得ています。

◇ポイント

- 業界屈指の実績と信頼

- 高額債権の買取にも対応

- 来店・訪問・郵送の柔軟な対応

◇必要・提出書類

- 請求書

- 決算書

- 通帳コピー

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 必要(来店または訪問対応) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 銀行営業時間内 |

| 問い合わせ方法 | 電話、Webフォーム |

| 営業時間 | 平日9:00~19:00 |

PayToday

PayTodayは、オンライン完結型のクラウドファクタリングサービス。AIによるスピード審査と最短即日入金で、急な資金ニーズにも柔軟に対応します。

◇ポイント

- AI審査でスピーディー

- オンライン完結・全国対応

- 最短即日入金

◇必要・提出書類

- 請求書

- 通帳コピー

- 本人確認書類

◇概要

| 手数料 | 1.5%~10.0% |

| 面談 | 不要(オンライン完結) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | Webフォーム、メール |

| 営業時間 | 平日10:00~18:00 |

ファクタリングのTRY

ファクタリングのTRYは、即日対応と柔軟な審査で中小企業や個人事業主の資金繰りをサポート。訪問・郵送・オンラインなど多様な対応が可能です。

◇ポイント

- 即日対応可能

- 訪問・郵送・オンライン対応

- 全国対応

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書または確定申告書

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 必要(訪問・オンライン) |

| 審査スピード | 最短即日 |

| 支払い | 銀行振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

えんナビ

えんナビは、全国対応のファクタリング比較・紹介サービス。複数社から最適なプランを提案してくれるので、初めての方にも安心です。

◇ポイント

- 複数社の比較が可能

- 全国対応・スピード対応

- 相談無料

◇必要・提出書類

- 請求書

- 通帳コピー

- 本人確認書類

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(電話・オンライン) |

| 審査スピード | 最短即日 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、Webフォーム |

| 営業時間 | 平日9:00~19:00 |

みんなのファクタリング

みんなのファクタリングは、個人事業主から法人まで幅広く対応。オンライン完結で、最短即日入金も可能な利便性の高いサービスです。

◇ポイント

- 個人事業主もOK

- オンライン完結

- 最短即日入金

◇必要・提出書類

- 請求書

- 通帳コピー

- 本人確認書類

◇概要

| 手数料 | 2.0%~12.0% |

| 面談 | 不要(オンライン完結) |

| 審査スピード | 最短即日 |

| 支払い | 銀行振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | Webフォーム、LINE |

| 営業時間 | 平日9:00~18:00 |

QuQuMo

QuQuMo(ククモ)は、完全オンラインで完結するクラウドファクタリングサービス。スマホからでも申請でき、スピーディーな資金調達が可能です。

◇ポイント

- スマホで申請OK

- 完全オンライン完結

- 最短即日入金

◇必要・提出書類

- 請求書

- 通帳コピー

- 本人確認書類

◇概要

| 手数料 | 1.0%~10.0% |

| 面談 | 不要(オンライン完結) |

| 審査スピード | 最短即日 |

| 支払い | 銀行振込 |

| 即日入金のタイムリミット | 銀行営業時間内 |

| 問い合わせ方法 | Webフォーム、メール |

| 営業時間 | 平日9:00~18:00 |

ジャパンマネジメント

ジャパンマネジメントは、法人・個人事業主問わず対応可能なファクタリング会社。訪問相談も可能で、柔軟な資金調達をサポートします。

◇ポイント

- 訪問相談可能

- 全国対応

- 即日入金対応

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書または確定申告書

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 必要(訪問・オンライン) |

| 審査スピード | 最短即日 |

| 支払い | 銀行振込 |

| 即日入金のタイムリミット | 銀行営業時間内 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

アットライン

アットラインは、最短5分で入金可能な超高速ファクタリングサービス。初回手数料0%のキャンペーンもあり、スピードとコストの両方で魅力的です。

◇ポイント

- 初回手数料0%

- 最短5分で入金

- オンライン完結

◇必要・提出書類

- 請求書

- 通帳コピー

- 本人確認書類

◇概要

| 手数料 | 初回0%、以降2.0%~ |

| 面談 | 不要(オンライン完結) |

| 審査スピード | 最短5分 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日19時まで |

| 問い合わせ方法 | 電話、Webフォーム |

| 営業時間 | 平日9:00~19:00 |

三共サービス株式会社

三共サービスは、創業20年以上の実績を持つ老舗ファクタリング会社。元金融マンによる丁寧な対応と、業界最安水準の手数料が魅力です。

◇ポイント

- 業界最安水準の手数料

- 訪問相談可能

- 全国対応

◇必要・提出書類

- 請求書

- 通帳コピー

- 決算書または確定申告書

◇概要

| 手数料 | 1.5%~10.0% |

| 面談 | 必要(訪問・オンライン) |

| 審査スピード | 最短即日 |

| 支払い | 銀行振込 |

| 即日入金のタイムリミット | 銀行営業時間内 |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

BESTPAY(ベストペイ)

BESTPAYは、スピードと安心を両立したファクタリングサービス。個人事業主にも対応しており、柔軟な審査と即日対応が魅力です。

◇ポイント

- 個人事業主もOK

- 即日対応可能

- 全国対応

◇必要・提出書類

- 請求書

- 通帳コピー

- 本人確認書類

◇概要

| 手数料 | 2.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短即日 |

| 支払い | 銀行振込 |

| 即日入金のタイムリミット | 平日15時まで |

| 問い合わせ方法 | 電話、メール |

| 営業時間 | 平日9:00~18:00 |

安心取引ならSoKuMo

私どもSoKuMoは、利用者様と安心して取引ができるよう、リスクを最小限に抑え、以下を強みに事業展開しています。

- 2社間ファクタリングかつ債権譲渡登記のない契約(売掛先に利用が知られない)で、個人向けや少額取引にも対応

- 償還請求権のない契約で、支払えない場合のリスクも軽減

- 業界最低水準の手数料1.0%~で、メリットデメリットを明確化

- 契約前に不安を取り除ける「オンライン面談」に対応、仕分けや入金遅れの相談も可能

資金調達の悩みがある場合は、ぜひSoKuMoへご相談ください。 利用者様と一緒に納得のいく契約、資金繰りを提案いたします。