必見ファクタリング情報コラム

Message

【つなぎ資金ならファクタリング】おすすめな理由と仕組みを徹底解説!

2024年1月20日

この記事は2024年最新版となります。

2024年現在、数多くの資金調達法があり、それぞれ異なった特徴をもっています。

そして、資金調達が必要になる場面も多岐にわたり、その場面ごとにぴったりな資金調達方法も異なっているといえるでしょう。

事業を行っている方の中には、

事業を行っている方の中には、

「今月中にあと500万円だけ必要」

「来月以降はなんとかなりそうだけど、今月だけ資金が足りない」

と、”今だけ”、”少しだけ”、資金調達が必要になることもありますよね。

そんな場合、銀行融資を受けるのが最適なのか…。

”今だけ”、”少しだけ”必要となるつなぎ資金。

どんな種類があって、それぞれどういう特徴があるのか悩まれる方も多くいるでしょう。

そんな方向けに、本稿では、

- つなぎ資金の種類の紹介

- つなぎ資金にファクタリングがおすすめな理由

- つなぎ資金におすすめのファクタリング会社の紹介と利用時の注意点

を徹底解説していきます。ぜひ最後までお読みください。

つなぎ資金とは

つなぎ資金とは「資金が足りなくなった際の穴埋めとして利用される資金」のことです。

長期的な返済計画に基づいた借入ではなく「一時的につなぐ=短期間」ことを指します。

キャッシュ不足や資金ショート時の補填のための、一時的な立替えを目的とした資金と言っていいでしょう。

つなぎ資金におすすめなのはファクタリング

これまでつなぎ資金を得るための手段として、銀行やノンバンクの融資を利用することが一般的でした。

しかし、近年では「借りない資金調達」としてファクタリングが注目を集め、利用者も増加傾向にあります。

ファクタリングとは、売掛債権(入金予定の売掛金)を買い取ってもらうサービスのこと。

借入ではないため、審査に通りやすく、手早い現金化ができるという特徴を持っています。

つなぎ資金が必要な状況は、場面によっては早急に現金化したい状況とも言えます。

そんな場合は、いち早く現金化できるファクタリングがおすすめです。

ファクタリングがつなぎ資金におすすめな4つの理由

ファクタリングがつなぎ資金におすすめな理由は以下の4点です。

- 手早い現金化が可能

- 信用情報に影響がない

- 審査に通りやすい

- 未回収リスクを回避できる

1,手早い現金化が可能

つなぎ資金が必要な場面として、「一時的な資金不足」が考えられます。

一時的な資金不足の場合、資金調達する際に「現金化までの速度感」が最も重要視されるのではないでしょうか。

銀行融資等の借入サービスを受ける場合は、審査から入金までの期間が数週間~2ヶ月程かかるとされています。

対してファクタリングは審査に要する時間が短く、最短即日~1週間程度で資金調達が可能です。

「一時的にしのぐためのつなぎ資金が必要」な方にとって、おすすめと言えるでしょう。

2,信用情報に影響がない

信用情報に影響がない点も、つなぎ資金調達のためにファクタリングをおすすめする理由の1つです。

つなぎ資金が必要な会社は、スタートアップである場合が多く、将来的に事業が伸びてくる可能性を秘めています。

そんな時期に融資等の借入で借金を作ってしまうと、企業イメージが落ちてしまうかもしれません。

一時的な資金繰りの問題のせいで、企業イメージ低下を招き、せっかくの機会を無駄にしてしまうのは勿体ないですよね。

ファクタリングは、借入にはならないため信用情報に傷がつくことはありません。

また、融資やローンの利用を知られると、取引先や関係者から資金繰り悪化を疑われてしまう可能性もあるでしょう。

そこで、2社間ファクタリングを用いれば基本的にファクタリングの利用を知られることはありません。

「企業イメージを下げずに資金調達したい」場合にも、ファクタリングはおすすめです。

3,審査に通りやすい

ファクタリングがおすすめな理由として、審査に通りやすいことも挙げられます。

融資等の借入審査は「利用者に返済能力があるかどうか」を重要視しますが、ファクタリングの審査では「売掛先の信用力」が重要視されています。

売掛先会社が売掛金を支払う能力があると判断されれば、利用会社が赤字経営でも企業間近でも問題はありません。

つなぎ資金を必要とする状況では、1秒でも早く資金を調達しなければいけない状況がほとんどです。

そんな時に、融資やローンの審査に落ちてしまったら期間内に資金が集まらないかもしれません。

ファクタリングであればそのような心配もなく、安心して資金調達ができます。

また審査に必要な書類も融資より少ないため、必要書類を準備する手間が少なくて済むのもメリットと言えるでしょう。

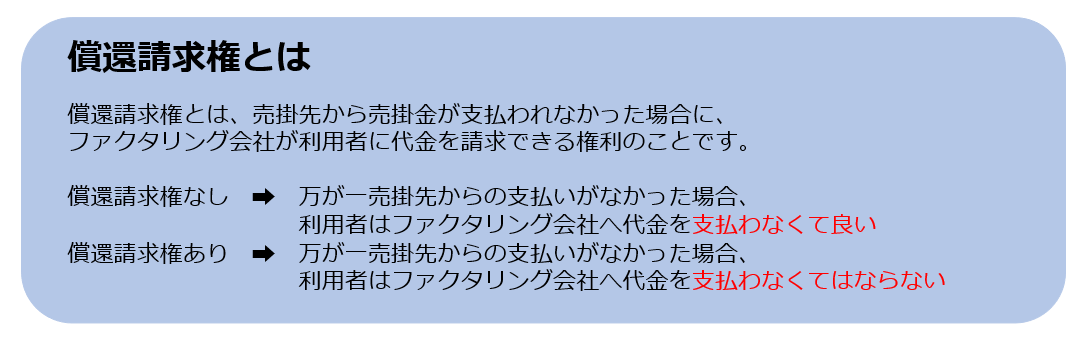

4,未回収リスクを回避できる

ファクタリングは、売掛金の未回収リスクを回避することができる点でもおすすめです。

例えば手形貸付を利用してつなぎ資金を調達した際、手形の発行先にトラブルがあった場合には手形の買い戻しをしなくてはいけません。

対してファクタリングを利用する場合は、基本的に償還請求権のない契約を取ります。

償還請求権のない契約であれば、万が一売掛先の倒産等により売掛金が支払われなくても、利用者はファクタリング会社に支払いをする必要はありません。

安全かつ安心して資金調達が可能という点でもファクタリングは注目されています。

つなぎ資金の種類

つなぎ資金の種類として5つが挙げられます。

以下にそれぞれの特徴とメリット・デメリットを解説してみましょう。

- 日本政策金融公庫

- 不動産担保融資

- ファクタリング

- 銀行やノンバンク系

- 手形割引

1,日本政策金融公庫

日本政策金融公庫は国が100%出資している金融機関です。

低金利かつ高額な融資が受けられるという点が特徴と言えるでしょう。

しかし、日本政策金融公庫の融資を受けるためには非常に厳しい審査を通らなければなりません。

審査に時間を要するため、入金までのスピードは他の手段よりも遅くなっています。

日本政策金融公庫のメリット

- 低金利である(約0.5%~2.5%)

- 高額な融資を受けられる

日本政策金融公庫のデメリット

- 審査が非常に厳しく審査通過率が低い

- 融資までのスピードがつなぎ資金の調達手段ではかなり遅い

2,不動産担保融資

不動産担保融資は所有している不動産を担保にして、つなぎ資金を調達する方法です。

そのため企業と個人事業主のどちらにも向いている調達手段と言えるでしょう。

不動産担保融資では、担保を設けることにより貸し倒れ等のリスクが低くなるため、比較的審査に通りやすいという特徴があります。

担保物件の価値次第では、より高額の融資を受けることもできるため幅広い利用が可能です。

しかし、不動産を所有していないと利用が難しく、必要書類もかなり多いため、利用までのハードルは高いと言えるでしょう

不動産担保融資のメリット

- 審査に通りやすい

- 担保物件により、高額まで融資を受けることができる

不動産担保融資のデメリット

- 不動産を所有していないと利用が難しい

- 必要書類がかなり多い

- 融資までにかかる期間が長い

3,ファクタリング

ファクタリングは、所有している請求書(売掛債権)を買い取ってもらうことで資金を得る方法です。

ファクタリングは担保や保証人が不要で、売掛金未回収時の買い戻し義務もありません。

また融資等の貸付と異なり「買取」として扱われるため、審査も通りやすく、最短即日での資金調達ができるという特徴があります。

他の資金調達手段と比べると必要書類も少なく、完全オンラインで契約できる会社もあるため、利用のハードルがかなり低い調達手段だと言えるでしょう。

しかし、売掛債権額以上の資金調達は不可なので注意が必要です。

ファクタリングのメリット

- 担保・保証人が不要

- 審査に通りやすい

- 最短即日で資金調達が可能

- 売掛金が未回収になっても、買い戻しの必要がない(償還請求権なし)

- 必要書類も少なく、審査から契約までオンラインで完結できる場合もあり

ファクタリングのデメリット

- 手数料が他の手段と比べるとやや高い(約1.0%~30.0%)

- 売掛債権額以上の資金調達は不可

※ファクタリングを詳しく知りたい場合はこちらの記事も合わせてお読みください。

➡ファクタリングのメリットを4つ徹底解説!【今すぐできる資金調達がファクタリング!】

4,銀行やノンバンク系

これまではつなぎ資金の調達方法として銀行やノンバンクで資金調達をするのが一般的でした。

近年でも事業者向けカードローンやつなぎローンなど、パッケージとして商品化されているものを利用する方もまだまだ一定数います。

ビジネスローンは基本的に担保・保証人が不要であり、特にノンバンク系のビジネスローンであれば、比較的査定も通りやすいと言えるでしょう。

しかし、融資なので必ずしも審査に通るという訳ではありません。

審査に通らなければ、銀行もノンバンクも利用はできないので注意が必要です。

ビジネスローンのメリット

- 担保・保証人が不要

- 審査にあまり時間がかからない場合が多い

ビジネスローンのデメリット

- 審査に必ず通るというわけではない

- 高額の借入は難しい

5,手形割引

金融機関等が支払期日前の手形を買い取る取引のことで、事業者向けの資金調達手段です。

手形は基本的に満期日になる前の現金化はできませんが、手形割引を用いることによって満期日以前に現金化することができます。

手形を所有していないと利用はできませんが、即日融資に対応している金融機関もあるため、早期調達を希望している方にはおすすめと言えるでしょう。

しかし、手形が不渡りになってしまった場合は、買い戻す義務が発生するため注意が必要です。

手形割引のメリット

- 入金スピードが速い

- 手形自体の信用力が高い場合が多く、審査に通りやすい

手形割引のデメリット

- 手形が手元にある必要がある

- 不渡りになってしまった場合、買い戻しの義務がある

ファクタリング利用時の3つの注意点

つなぎ資金の調達としておすすめするファクタリングですが、利用時の注意点がいくつかあります。

- 手数料がかかる

- 資金繰りの悪化を疑われる可能性がある

- 悪質業者に騙される可能性がある

1,手数料がかかる

ファクタリングは、入金前の売掛債権を買い取ってもらう代わりに手数料が発生します。

- 2社間ファクタリング:手数料相場10.0%~30.0%

- 3社間ファクタリング:手数料相場1.0%~10.0%

本来手元に入るはずだった金額よりも少ない額になってしまうため、あらかじめ必要な資金と手元に入る資金を確かめておく必要があります。

2,資金繰りの悪化を疑われる可能性がある

3社間ファクタリングは、売掛先にファクタリング利用の承諾を得る必要があります。

そのため、3社間ファクタリングを使用する際には必然的に売掛先にファクタリングの利用が知られてしまいます。

売掛先にファクタリングの利用を知られることで、資金繰りの悪化を疑われるかもしれません。

最悪の場合、取引解消や取引縮小になるケースも想定しておくべきでしょう。

ファクタリング利用に対して理解のある売掛先なら問題はありませんが、利用時には注意が必要です。

対して2社間ファクタリングであれば、基本的に売掛先の承諾は必要ありません。

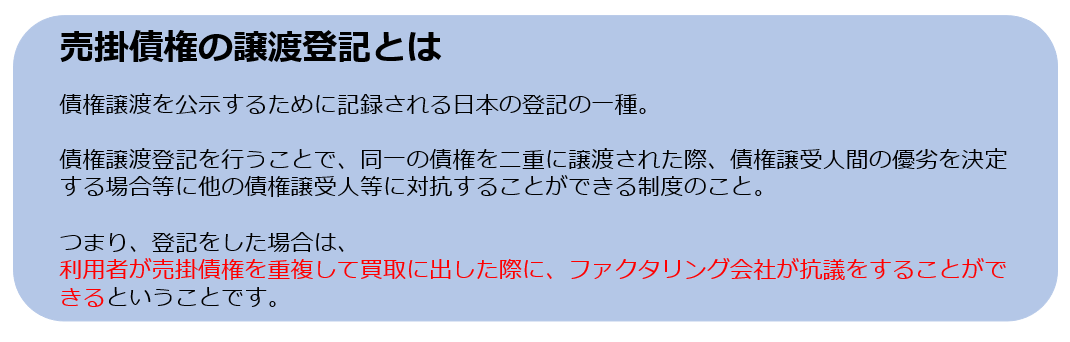

しかし「債権譲渡登記ありの契約」の場合は、売掛先にファクタリングの使用が知られてしまうかもしれませんので、契約前に債権譲渡登記の有無を確認するようにしましょう。

どうしてもファクタリングの利用を知られたくない場合は、2社間ファクタリングかつ「債権譲渡登記なし」の契約をすることをおすすめします。

3,悪質業者に騙される可能性がある

ファクタリング利用時には、悪質業者に騙される可能性がある点にも注意が必要です。

悪徳業者は、融資やビジネスローン系にも存在していると思いますが、ファクタリングの悪徳業者の場合は、ファクタリングを謳って貸付契約をさせたり、手数料を安く見せかけて他の費用を請求したりします。

- 担保・保証人を要求される

- 契約を急かす様な素振りがある

- 契約内容の質問に対する返答が曖昧

- 手数料以外の費用を請求してくる

このような場合は悪質業者である可能性が高いので、利用しないことをおすすめします。

つなぎ資金におすすめのファクタリング会社6社を紹介

ここからは、つなぎ資金にもおすすめの優良ファクタリング会社を6つ紹介します。

初めて利用する場合は特に会社選定に悩む時間が多くなりがちなので、ぜひ参考にしてみてください。

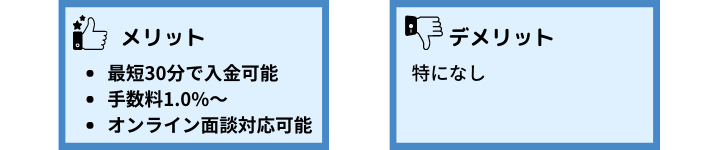

1,業界最速最短30分で入金可能な「SoKuMo(ソクモ)」

SoKuMoは買取金額最大1億円、手数料1.0%~15.0%、最短30分の入金が可能なファクタリング業界最速で資金調達ができる会社です。

業界最低水準の手数料1.0%からの利用が可能であり、利用者によってはかなり手数料を抑えた利用ができることも強みと言えます。

またオンラインファクタリングを採用しているため、オフラインのファクタリング会社よりも迅速な対応が可能。

オンライン面談を実施していることも特徴の1つで、契約前に疑問点や不安点を直接担当者に聞くことができるので、疑問点を解消し、安心した状態での取引ができます。

債権譲渡登記の必要もないため手数料以外の諸費用がかからないという点も強みと言えるでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~15.0% |

| 入金スピード | 最短30分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要 (オンラインファクタリング:必要に応じてオンライン面談可能) |

| 買取金額 | 10万円~1億円(実績:290万円~3,000万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | なし |

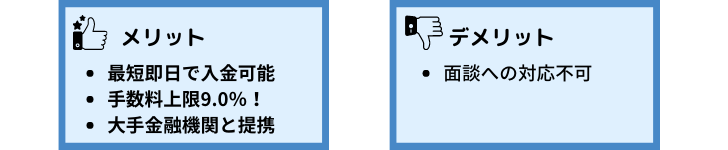

2,主要な金融機関と提携していて安心!「OLTA(オルタ)」

OLTAは最短即日入金で、手数料も2.0%~9.0%と比較的低く利用ができる会社です。

特に手数料の上限9.0%は、ファクタリング業界内でもトップレベルの最低上限となっています。

また、新生銀行やみずほ銀行等の主要な金融機関とも提携しており、安心した取り引きができることも、OLTAの強みと言えるでしょう。

買取金額に関しては上下限設定はなく、10万円~500万円の買取り実績があるため、利用者の希望に合わせた資金調達ができます。

日本マーケティングリサーチ機構のデータによると、2021年6月期には「中小企業経営者・個人事業主が選ぶオンライン型ファクタリング」でNo.1を獲得しており、実績はファクタリング業界トップクラスと言って良いでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~9.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし(実績:10万円~500万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

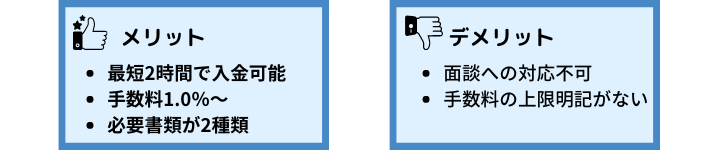

3,必要書類が少ない魅力がある「QuQuMo」

QuQuMoは最短2時間での入金が可能、手数料も1.0%~と手数料が比較的安く利用可能なファクタリング会社です。

業界最低水準の手数料1.0%~利用が可能ですが、手数料上限が明記されていないため、利用時には確認が必要。

QuQuMoの最大の強みは、必要書類が「通帳のコピー」と「請求書」の2つで済むという点にあると言えるでしょう。

他のファクタリング会社では決算書や登記簿謄本、印鑑証明書等の書類含め4~6種類の書類が必要となる場合が多いです。

早急に資金調達をしたい場合に、準備する書類が少なくて済むのはQuQuMoの強みと言えますね。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短2時間 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

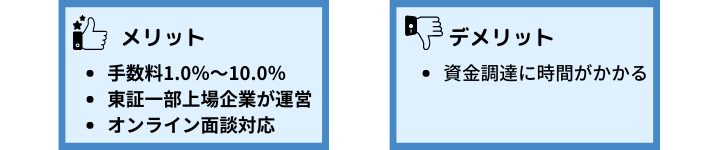

4,法人に特化している「GMO BtoB早払い」

GMO BtoB早払いは最短2営業日で入金可能、手数料1.0%~10.0%と比較的安く利用可能なファクタリング会社です。

東証一部上場企業が運営しているため、安心した取り引きが可能と言えるでしょう。

また、ファクタリング業界では珍しい「注文書買取」と「譲渡禁止の債権買取」も行っているため、利用者の希望に沿った利用ができるかもしれません。

対象は法人のみですが、契約前にオンラインでの面談も可能であるため、疑問点や不安点を解消して納得した取り引きができることでしょう。

| 対象 | 法人のみ |

| 手数料 | 1.0%~10.0% |

| 入金スピード | 最短2営業日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(必要に応じて対面・オンライン面談可能) |

| 買取金額 | 100万円~1億円 |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | なし |

5,業界トップクラスの取扱件数!「株式会社ビートレーディング」

ビートレーディングは月間契約数400件と、ファクタリング業界トップクラスの取扱件数であり、安心して取り引きができる会社です。

最短12時間での現金化、手数料2.0%~利用が可能となっています。

買取金額の上下限設定もなく、10万円~7億円の買取実績があり、業界最高額の買取実績なのも強みと言えるでしょう。

面談は来店のみでなく訪問形式も取り扱っているため、忙しくて店舗に出向く時間がとれない事業主様に重宝されています。

| 対象 | 法人・個人事業主 |

| 手数料 | 2社間ファクタリング:5.0%~ 3社間ファクタリング:2.0%~ |

| 入金スピード | 最短12時間 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 面談 | 来店もしくは訪問にて実施 |

| 買取金額 | 上限・下限なし(実績:10万円~7億円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 必要な場合もあり |

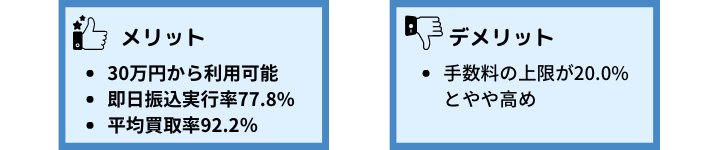

6,平均買取率92.2%!「Best Factor(ベストファクター)」

Best Factorは30万円~利用が可能、柔軟な審査で有名なファクタリング会社です。

平均買取率は92.2%と高く、起業して間もない方でも売掛金さえあれば基本的に利用可能という点が強みと言えるでしょう。

また、即日振込実行率が77.8%と高いため、即日で入金してもらえるかもしれません。

対面での面談が必須なのがやや面倒ですが、来店のみでなく訪問での面談も可能なので、利用者の都合に合わせた対応をしてくれます。

しかし、手数料の上限は20%と他社よりも高い設定となっているため、利用時には手数料の確認を怠らないようにしましょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 12.0%~20.0% |

| 入金スピード | 最短即日~3営業日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 対面(来店もしくは訪問) |

| 買取金額 | 30万円~1億円 |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

ファクタリング会社を選ぶ際の5つのポイント

ここまでおすすめのファクタリング会社を紹介してきましたが、自社の資金調達として、どのファクタリング会社が最適なのかいまいちよくわからない方もいるのではないでしょうか。

そのためここからはファクタリング会社を選ぶ際の5つのポイントを解説します。

- 手数料はどれくらいか

- 現金化までにどれくらい時間がかかるか

- 売掛先に利用が知られないか

- 償還請求権がないか

- 契約時の対応が丁寧か

1,手数料はどれくらいか

利用するファクタリング会社により、基本的に手数料が異なります。

同じ売掛債権でも手数料が違えば、現金化できる額にも差ができるでしょう。

ファクタリング審査基準は会社により異なるため、複数社で見積もりを出してもらって検討することをおすすめします。

ただ「手数料は安ければ安いほど良い」と安易に考えてしまうと、手数料以外で資金を巻き取る悪質業者に騙されてしまうかもしれません。

- 2社間ファクタリングなら10.0%~30.0%

- 3社間ファクタリングなら1.0%~10.0%

- オンラインファクタリングなら1.0%~20.0%

この相場の範囲内にない場合は利用しないと決めてしまうのも一つの手です。

2,現金化までにどれくらい時間がかかるか

入金されるまでの期間もファクタリング会社により様々です。

自社の資金調達にとって、どの程度の時間的猶予があるのかを確認し、入金までの期間と比較しておきましょう。

3,売掛先に利用が知られないか

売掛先との信頼関係維持のためにも「ファクタリングの利用が知られるのか知られないのか」は非常に重要です。

ファクタリングに対する理解のある売掛先なら心配はいりません。

しかし、ファクタリングの利用が知られることで資金繰りの悪化を疑われてしまう場合もあります。

ファクタリングの利用が知られても大丈夫そうな売掛先なのかどうかの確認を怠らないようにしましょう。

どうしても利用を知られたくない場合は、2社間ファクタリングかつ「債権譲渡登記のない契約」をするのがおすすめです。

4,償還請求権がないか

ファクタリングは基本的に「償還請求権のない」契約がほとんどです。

しかし、手数料を低く抑える代わりに「償還請求権のある」契約を行う会社も稀にあります。

償還請求権ありの契約をしてしまうと、万が一売掛金の回収ができなかった場合、ファクタリング会社へ売掛金と同額の支払いをしなければなりません。

手数料が安いからと安易に考えず、「償還請求権のない」契約をすることをおすすめします。

5,契約時の対応が丁寧か

契約時の対応が丁寧かどうかも、重要な判断ポイント。

というのも、ファクタリング業界には悪質業者の存在が確認されているからです。

悪質業者は貸付契約をさせたり、不必要な費用を請求したりするかもしれません。

悪質業者のほとんどは、

- 契約を急かす様な素振りを見せる

- 契約内容の説明が雑、契約書を見せずに説明する

- 契約内容に関する質問への返答が曖昧

このような特徴があります。

契約の際に少しでも違和感を感じたら、利用するのは控えた方が良いでしょう。

業界最速の30分で入金!オンライン面談で安心した契約ができるSoKuMo!

私どもSoKuMoは、安心した取り引きができるようオンラインファクタリングでは珍しい「オンライン商談への対応」を行っています。

2社間ファクタリングの「現金化の速さ」と「売掛先へ利用が知られない」というメリットは残しつつ、最大の課題であった手数料の高さを解決し、より快適な資金調達を可能としています。

- 事業主様の大切な企業の発展を全力で応援したい、

- 資金調達に関する悩みを解消したい、

- 安心して取り引きをしてほしい、

そんな想いでサービス展開させていただきました。

「業界最速!最短30分で入金可能」

「業界最低基準の手数料1.0%から利用可能」

「法人様、個人事業主様問わず幅広い対応が可能」

「オンライン相談で不安や疑問点を解決!」

この4点は私どもSoKuMoの強みであると自負しております。

資金調達に悩まれている方、

他社の手数料が高いと感じている方、

まずは即日お見積もり受付フォームから見積もりだけでも申し込みしていただけたら幸いです。

利用者様の資金繰りの悩みを解決すべく、SoKuMo社員総力で提案、尽力させていただきます。

つなぎ資金にファクタリングがおすすめな理由と仕組みを徹底解説!のまとめ

つなぎ資金にファクタリングをおすすめする理由と仕組み、おすすめのファクタリング会社をご紹介しましたがいかがでしたでしょうか。

入金スピードが早く審査難易度も比較的低いファクタリングは一時的な資金繰りに最も適している資金調達方法であることがお分かりいただけたと思います。

ファクタリングで”今だけ”、”少しだけ”のつなぎ資金を手に入れ、資金繰りの改善に活用しましょう。