必見ファクタリング情報コラム

Message

ファクタリングとそれ以外の資金調達法を比較!それぞれの特徴なども解説

2026年1月11日

ファクタリングは事業者向け資金調達法の1つであり、特に中小企業や個人事業主に適した選択肢と言われています。

しかしこの選択肢以外にも資金調達法は存在しており、ファクタリングとそれ以外の選択肢を比較検討して状況に応じて選ぶことが大切です。

本稿ではファクタリングの概要や資金調達に活用することで得られるメリット、そしてファクタリング以外の資金調達法との比較を解説させていただきます。

現在利用している資金調達法以外の選択肢をお探しの経営者様は、ぜひ最後までお読みください。

ファクタリングの概要と特徴

2020年の民法改正を追い風とし、ここ数年で利用する企業数が大きく増加しているファクタリングですが、融資などと比較して知名度が高い資金調達法とはまだまだ言えません。

そのため現在はファクタリング以外の選択肢を採用されている企業も多いはずですが、そのサービス内容と特徴を知っていただければファクタリング以外の資金調達法からの乗換えや併用も視野に入るはずです。

まずはファクタリングによる資金調達の概要と、利用していただくことで得られるメリットをご紹介いたします。

ファクタリング=「債権の譲渡による早期現金化サービス」

ファクタリングとは、「事業者が保有する決済日前の売掛債権を審査によって決定された手数料を徴収し買取るサービス」を指します。

同様の文章は金融庁のホームページにも掲載されており、公的にも認められた資金調達法と考えることができます。

また金融庁はファクタリングについて「法的には債権の売買(債権譲渡)契約」に該当すると公表しており、「債権の譲渡による早期現金化」は、法的にも問題のないサービスであることも証明されています。

ファクタリングを利用するメリット

資金調達にファクタリングを利用することで得られるメリットは数多くあり、その大半が中小企業や個人事業主の資金繰り改善に好影響を与えます。

ファクタリング以外の資金調達法を利用しているが資金繰りが厳しいとお悩みの経営者様にとって、ファクタリングは利用価値の高いサービスとなるはずです。

債権を決済日より早く資金化できる

事業者間の取引では商品の納品やサービスの提供時に売掛債権を発生させ、契約時に定められた期日に支払いが行われる「掛取引」が中心です。

しかし売掛債権の決済日までの運転資金確保は、規模の大きくはない企業にとっては大きな負担となることが少なくはなく、また支払サイトの短縮を売掛先に希望しても承諾されるのは容易ではないはずです。

ですがファクタリングを利用していただくことで、売掛債権を決済日までに資金に変えることができ、運転資金確保の負担軽減に役立ちます。

素早い資金調達が実現しやすい

ファクタリング以外の資金調達法では、実際に現金を手にするまでに数週間から数ヶ月単位の期間が必要になることが少なくはなく、急ぎの状況に間に合わせるのは難しくなりかねません。

ですがファクタリングは「最短即日資金調達」も可能であり、オンライン完結のサービスを利用すれば、申込後1時間以内での債権現金化も可能となります。

ファクタリング以外の資金調達法では時間的に諦めざるを得ない状況であっても、この資金調達法であれば間に合わせられる期待は十分にあるのです。

経営状況が悪化していても利用可能

「経営状況」は融資を含め、ファクタリング以外の様々な資金調達法を利用する際の審査などで重要なポイントとなります。

しかしファクタリングの審査で重要なのは債権の決済を行う「売掛先の経営状況や信用」であり、債権買取の申込みを行った企業の状況はあまり重要な要素ではなくなります。

この独自の審査基準により、ファクタリング以外の資金調達法で審査落ちをしてしまったという企業も、債権現金化に成功できたというケースが少なくはありません。

負債額を増加させずに資金調達が行える

ファクタリング以外の資金調達法の中でも、もっとも代表的と言えるのはやはり「融資」です。

しかし融資には「負債額の増加」という注意点があり、債務超過に陥るリスクなどを無視することはできません。

しかしファクタリングは債権の売買契約であり、負債額の増加に直結することのない資金調達法です。

すでに融資を利用されている企業が追加の融資を受けるのが難しい状況にも、ファクタリングによる資金調達は役立ちます。

売掛先倒産時のリスク軽減にも役立つ

掛取引には支払サイトの問題以外にも、売掛先の倒産などによって債権の回収が不可能になる「貸倒れ」というリスクも存在しています。

貸倒れのリスク対策としては、売掛先の与信管理を行い取引額を調整するという方法がありますが、ファクタリングは貸倒れのリスク軽減にも役立つサービスです。

ファクタリング会社へ売却後の債権に関しては、回収のリスクをファクタリング会社が背負う「ノンリコース契約」が原則であり、もし売掛先が倒産しても債権の買戻しなどは求められません。

ただし万が一に備え、契約書にノンリコースや「償還請求権なし」などの文字が記載されていることをご確認ください。

ファクタリング以外の代表的な4つの資金調達法

企業の資金繰りにおいて、複数の資金調達法を活用することは問題のある行為ではなく、状況に応じてメインとなる選択肢以外を選ぶことも必要となります。

ファクタリングは中小企業や個人事業主の運転資金確保などに大きく役立つのは事実ですが、ファクタリング以外の選択肢についても特徴などを理解しておいて損はありません。

ここからは、ファクタリング以外の代表的な資金調達法である「融資、補助金・助成金、出資、クラウドファクタリング」の特徴と、ファクタリングとの比較をご紹介いたします。

融資(金融機関からの借入)

金融機関からの融資は、融資以外の選択肢では難しい大きな資金調達に成功できる可能性があり、設備投資や事業拡大の際には頼りになります。

ですが、中小企業や個人事業主にとって審査通過は容易ではなく、融資を受けるまでに数カ月もの期間を必要とすることも少なくはありません。

また信用保証協会の保証を受けることで審査通過の可能性は高まりますが、より時間が必要になるという問題が発生します。

さらに中小企業や個人事業主への融資を積極的に行う日本政策金融公庫は手続きの負担が大きく、2ヶ月程度の期間を必要とすることが多いなど、こちらも利用のハードルは低いとは言えません。

融資とファクタリングの比較

ファクタリングは債権の額面以上の資金調達は現実的に不可能であり、高額資金調達を行うには相応の額の債権が必要になります。

対して融資は経営状況や将来性、担保などが評価されれば高額な資金調達も不可能ではないものの、規模の小さな企業が高い評価を得るのは簡単なことではありません。

高額資金調達を希望される場合は融資にチャレンジしていただき、資金調達を急ぐ場合や高確率での審査通過を希望される場合にはファクタリングを利用していただくという使い分けをおすすめします。

補助金・助成金

補助金や助成金は返済不要で資金調達が行えるため、積極的に利用すべき資金調達法です。

しかし利用対象となれる補助金や助成金が常時見つかるとは限らないため、定期的な情報収集が必要となります。

また助成金は定められた要件を満たすことができれば基本的には支給を受けられますが、補助金は審査通過が求められます。

補助金・助成金は「原則後払い」である点と、申請から支給までに1年近い期間を必要とする可能性があるという点に注意が必要です。

補助金・助成金とファクタリングの比較

ファクタリングも補助金・助成金も、負債を増やさない資金調達法であることが共通点となりますが、補助金・助成金は利息も手数料も不要であり積極的に利用するだけの価値があります。

ただし資金が必要になった際に利用できるとは限らず、後払いのため手持ちの資金が必要となる点や資金調達に時間がかかるなど、常時利用する資金調達法としては不向きです。

補助金や助成金が利用可能であれば申込を行っていただき、後払いに対応するための資金確保にファクタリングを活用するなど、併用していただくのも何ら問題はありません。

投資家やVC(ベンチャーキャピタル)からの出資

将来性が評価されるなどして、投資家やVC(ベンチャーキャピタル)からの出資を受けることができれば、高額な資金調達に成功できる可能性があります。

しかし投資家やVCは最終的に株式の売却などによって利益を得ることを目的としているため、市場価値の高い企業へと成長できる期待を感じさせることができなくては出資対象とはなれません。

さらに経営への口出しを受けるリスクがあり、状況によっては自由な経営が行えなくなる恐れもゼロとは言えず、注意が必要です。

投資家やVCからの出資とファクタリングの比較

比較的短期間での大きな成長が見込めるのであれば、投資家やVCから出資を受けられる期待はありますが、規模が小さな企業にとって出資者を見つけること自体、ハードルは高めです。

対してファクタリングは利用のハードルが低く、さらに経営に口を出されるなどのリスクもないため、出資を受けるよりも利用しやすい資金調達法であることは間違いありません。

クラウドファンディング

インターネット上で自社のプロジェクトに賛同する人物を募り、出資を受けるのがクラウドファンディングです。

多くは事業者以外の一般の方を対象としているため、わかりやすく魅力的にプロジェクトの情報を伝えることが大切であり、出資者に対してのリターンの設定が必要になる場合もあります。

募集期間や設定額などは自社で決定することができますが、プロジェクトの公開が他社にアイデアを公表してしまうことになりかねないことや、資金を必ずしも得ることができるわけではないなどが注意点となります。

クラウドファンディングとファクタリングの比較

実際にクラウドファンディングによって大きな資金調達に成功した企業は存在しており、企業にとって夢のある資金調達法と言えます。

ただし世間に響くプロジェクトやリターンを求められるなど、資金調達に成功するための道のりは容易ではありません。

対してファクタリングは経営状況が芳しくなくとも審査通過可能であり、決済日前の債権を保有していれば利用対象となれるため、クラウドファンディングと比較して堅実な資金調達法であると言えます。

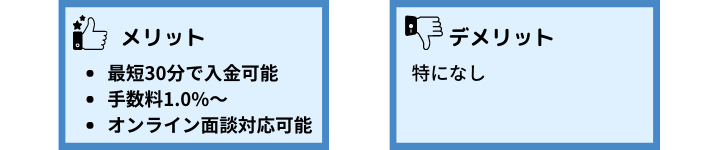

1,業界最速最短30分で入金可能な「SoKuMo(ソクモ)」

SoKuMoは買取金額は10万円~1億円、最短30分で入金可能、手数料1.0%~15.0%とファクタリング業界最速での資金調達ができる会社です。

業界最低水準の手数料1.0%からの利用が可能であり、利用者によってはかなり手数料を抑えた利用ができることも強みと言えるでしょう。

また、オンラインファクタリングを採用しているため迅速な対応も可能。

オンラインツールを使用したオンライン面談を実施していることも特徴の1つで、契約前に疑問点や不安点を直接担当者に聞くことができるので、安心した取引を約束できます。

債権譲渡登記の必要もないため手数料以外の諸費用がかからないという点も強みと言えるでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~15.0% |

| 入金スピード | 最短30分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要 (オンラインファクタリング:必要に応じてオンライン面談可能) |

| 買取金額 | 10万円~1億円(実績:290万円~3,000万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | なし |

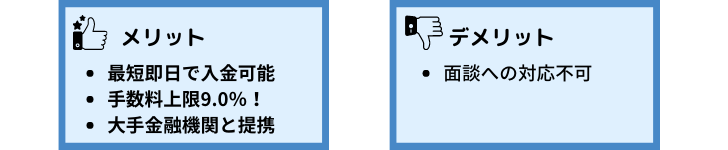

2,主要な金融機関と提携していて安心!「OLTA(オルタ)」

最短即日入金、手数料も2.0%~9.0%と比較的低く利用ができる会社です。

特に手数料の上限9.0%は、ファクタリング業界内でもトップレベルの最低上限。

また、新生銀行やみずほ銀行等の主要な金融機関とも提携しており、安心した取り引きができることも、OLTAの強みと言えるでしょう。

買取金額に関しては上下限設定はなく、10万円~500万円の買取り実績があるため、利用者の希望に合わせた資金調達が可能。

日本マーケティングリサーチ機構のデータによると、2021年6月期には「中小企業経営者・個人事業主が選ぶオンライン型ファクタリング」でNo.1を獲得しており、実績はファクタリング業界トップクラスと言えますね。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~9.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし(実績:10万円~500万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

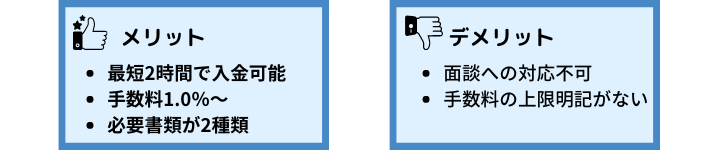

3,必要書類が少ないのが魅力の「QuQuMo」

QuQuMoは最短2時間での入金が可能、手数料も1.0%~と手数料が比較的安く利用可能なファクタリング会社です。

業界最低水準の手数料1.0%から利用できますが、手数料上限が明記されていないため、利用時には確認が必要。

QuQuMoの最大の強みは、必要書類が「通帳のコピー」と「請求書」の2つで済むという点にあります。

他のファクタリング会社では決算書や登記簿謄本、印鑑証明書等の書類含め4~6種類の書類が必要ですので、早急に資金調達をしたい場合に、準備する書類が少なくて済むQuQuMoを利用するのはおすすめと言えます。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短2時間 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

4,業界トップクラスの取扱件数!「株式会社ビートレーディング」

月間契約数400件とファクタリング業界トップクラスの取扱件数であり、安心して取り引きができる会社です。

最短12時間での現金化、手数料2.0%~利用が可能。

買取金額の上下限設定もなく、10万円~7億円の買取実績があり、業界最高額の買取実績なのも強みと言えるでしょう。

面談は来店のみでなく訪問形式も取り扱っているため、忙しくて店舗に出向く時間がとれない中小企業様におすすめです。

| 対象 | 法人・個人事業主 |

| 手数料 | 2社間ファクタリング:5.0%~ 3社間ファクタリング:2.0%~ |

| 入金スピード | 最短12時間 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 面談 | 来店もしくは訪問にて実施 |

| 買取金額 | 上限・下限なし(実績:10万円~7億円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 必要な場合もあり |

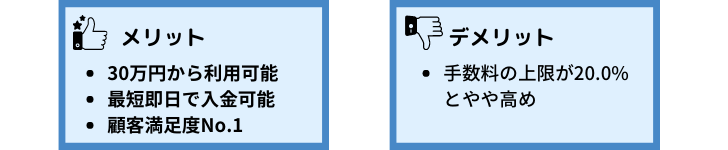

5,顧客満足度No;.1!「Accel Factor(アクセルファクター)」

アクセルファクターは、「顧客満足度No.1」「業界トップクラスの資金調達速度」を強みにしている会社です。

最短即日入金、手数料2.0%~20.0%、30万円から利用が可能。

5割以上が即日入金での利用ができており、審査は比較的通りやすい会社と言えるでしょう。

しかし、手数料の上限が20.0%とやや高めの設定となっているため、利用時には確認することをおすすめします。

オンライン契約、出張契約、郵送契約が可能であり、利用者の都合により対応を変更できる点も強みの1つです。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング、訪問も可能) |

| 買取金額 | 30万円~1億円 |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | 明記なし |

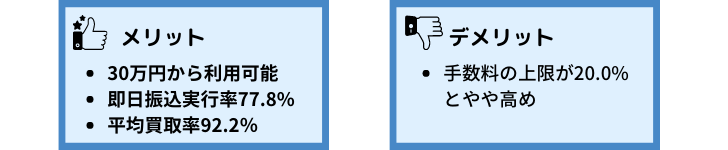

6,平均買取率92.2%!「Best Factor(ベストファクター)」

Best Factorは30万円~利用が可能、柔軟な審査で有名なファクタリング会社です。

平均買取率は92.2%と高く、起業して間もない方でも売掛金さえあれば基本的に利用可能という点が強みと言えるでしょう。

また、即日振込実行率が77.8%と高いため、即日で入金してもらえる可能性が高いです。

対面での面談が必須なのがやや面倒ですが、来店のみでなく訪問での面談も可能なので、利用者の都合に合わせた対応をしてくれるでしょう。

しかし、手数料の上限は20%と他社よりも高い設定となっているため、手数料とサポートの厚さを見比べて自社に合う形を取るようにしてください。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日~3営業日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 対面(来店もしくは訪問) |

| 買取金額 | 30万円~1億円 |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

業界最速の30分で入金!オンライン面談で安心した契約ができるSoKuMo!

私どもSoKuMoは、安心した取り引きができるようオンラインファクタリングでは珍しい「オンライン商談への対応」を行っています。

2社間ファクタリングの「現金化の速さ」と「売掛先へ利用が知られない」というメリットは残しつつ、最大の課題であった手数料の高さを解決し、より快適な資金調達を可能としています。

事業主様の大切な企業の発展を全力で応援したい、

資金調達に関する悩みを解消したい、

安心して取り引きをしてほしい、

そんな想いでサービス展開させていただきました。

- 「業界最速!最短30分で入金可能」

- 「業界最低基準の手数料1.0%から利用可能」

- 「法人様、個人事業主様問わず幅広い対応が可能」

- 「オンライン相談で不安や疑問点を解決!」

この4点は私どもSoKuMoの強みであると自負しております。

資金調達に悩まれている中小企業の方、他社の手数料が高いと感じている方、まずは即日お見積もり受付フォームから見積もりだけでも申し込みしていただけたら幸いです。

利用者様の資金繰りの悩みを解決すべく、SoKuMo社員総力で提案、尽力させていただきます。

「ファクタリングとそれ以外の資金調達法を比較!」まとめ

ファクタリングとは、企業や個人事業主が保有する売掛金(売掛債権)をファクタリング会社に譲渡し、決済日前に現金化することで、迅速な資金調達を実現するサービスです。特に中小企業や個人向けの資金繰り手段として注目されており、銀行融資とは異なる柔軟性を持っているのが特徴です。

ファクタリングの大きな利点のひとつは、即日での入金が可能な点です。通常の融資では審査や手続きに時間がかかることが多いですが、ファクタリングであれば、必要書類(請求書や注文書、通帳のコピーなど)を提出することで、スピーディーに資金を得ることができます。そのため、急な支払いに「払えない…」と悩む前に、資金を確保できる可能性が高まります。

また、ファクタリングは負債として計上されないため、バランスシートに影響を与えずに資金調達ができるというメリットがあります。これは、将来的な貸倒引当金の計上リスクを軽減する意味でも、企業にとっては大きな利点と言えるでしょう。さらに、赤字経営や信用情報に不安がある場合でも、売掛先の信用力が重視されるため、他の資金調達手段に比べて利用しやすいという特徴もあります。

特に、少額の資金が必要な場合や、給料の支払いなど急を要する支出に対応したいときには、ファクタリングのスピード感が非常に役立ちます。こうした柔軟性は、資金繰りに悩む中小企業や個人事業主にとって、非常に心強い存在と言えるでしょう。

ただし、ファクタリングには限界もあります。たとえば、売掛債権の額面を超える金額を調達することはできませんし、売掛債権が存在しない場合には利用自体が不可能です。また、通帳の提出ができない場合や、売掛先の信用力が低い場合には、審査に通らないこともあります。

さらに、ファクタリングを装って実質的に貸付を行う貸金業者も存在しており、こうした業者は法外な手数料を請求するなど、悪質なケースも報告されています。利用する際には、信頼できる業者を選び、契約内容をしっかり確認することが大切です。

ファクタリングは、他の資金調達法と併用することも可能です。たとえば、銀行融資や補助金、クラウドファンディングなどと組み合わせることで、より安定した資金繰りを実現することができます。それぞれの手段の特徴を理解し、状況に応じて最適な方法を選ぶことが、経営の安定と成長につながります。