必見ファクタリング情報コラム

Message

〈建設業版〉ファクタリング活用法!資金繰り改善効果や注意点も解説

2025年11月18日

「建設業」は、建築物や道路などのインフラを建設・整備する、私たちの生活に欠かせない重要な業種です。しかし、建設業と一口に言っても職種は多岐にわたり、さらに中小企業や個人事業主も多いことから、資金繰りや会計処理が甘いままになってしまい、資金面の課題を抱えている事業者も少なくありません。

本稿では、建設業に携わる多くの事業者が向き合っている資金繰りの問題点と、その解消に役立つ手段として注目される「ファクタリング」について、資金繰り改善の処理方法を含めながら解説します。

さらに、建設業の事業者がファクタリングを利用して資金調達を行う際の注意点についても併せてご紹介しますので、ぜひ最後までお読みください。

建設業が抱える資金繰りの問題点とファクタリングの活用法

世の中には実に多種多様な業種が存在し、それぞれの業界が独自の課題を抱えています。その中でも、資金繰りに関する悩みはどの業種にも共通して見られる問題であり、建設業も例外ではありません。建設業は、建築・土木・設備といった幅広い分野から成り立ち、「施工管理・設計・営業」といった専門職種、さらには大工をはじめとする多くの職人が関わることで成り立っています。

こうした複雑な業務構造の中で、建設業界では元請・下請の関係性が明確に存在し、下請法に基づいた支払いサイトや取引条件が大きく資金繰りに影響します。また、近年は消費税の負担増やインボイス制度の導入により、請求書の発行や税金の扱いなど、日常的な経理業務にもより高度な正確性が求められるようになりました。その結果、売上はあるのに手元資金が不足する、税支払いのタイミングと入金のズレが重くのしかかる、といった問題を抱える企業が増えています。

ここからは、建設業が直面しがちなこうした資金繰りの問題点を整理するとともに、それらの課題を解消する手段として「ファクタリング」をどのように活用すべきかを詳しく解説していきます。特に、下請法に沿った適切な取引管理や、消費税・経理処理とのバランスを取りながら資金不足を回避するための実践的なポイントも含めて紹介しますので、ぜひ参考にしてください。

問題点①工期が長く受注請負が基本であるため運転資金確保が難しい

建設業では、業務を完遂した時点で報酬が発生する「受注請負」が一般的な仕組みとなっています。これは他業界でも見られる契約形態ではありますが、建設業の場合、工事内容が複雑であるうえに工期が長期化しやすく、請負条件を明確にするための契約書や各種の提出書類が膨大になる傾向があります。その結果、請負契約は形式上はシンプルに見えても、実際の資金管理は他業種よりもはるかに難易度が高いものとなっています。

特に、長い工期の間は資材費・人件費・外注費など多くの支払いが先行して発生するため、運転資金を安定して確保できないと、工事が途中でストップしてしまう可能性すらあります。また、契約書に定められた支払いサイトが長期化している場合などは、売上が計上されていても実際の入金が大幅に遅れるケースも珍しくありません。

そのため、工期の途中であっても安定した資金調達を行える体制を整えておくことは、事業を継続し、工事を滞りなく進めるために欠かせません。建設業においては、契約書に基づく報酬発生のタイミングと、日々の支出とのギャップをどのように埋めるかが、資金繰りの大きな課題となるのです。

活用法①審査通過のしやすさを活かしたスムーズな資金確保

ファクタリングの大きな特徴のひとつに、融資と比較した場合の「審査通過のしやすさ」が挙げられます。これは、決して審査が緩いという意味ではありません。むしろ、融資審査では企業の経営状況や利益の安定性が厳しくチェックされるのに対し、ファクタリングでは売掛金の入金見込みや売掛先企業の信用力が審査の中心となる点が大きく異なります。そのため、債権を売却する側の企業が一時的に赤字経営であっても、売掛先の支払い能力が確かであれば、入金リスクは低いと判断され、審査が比較的スムーズに進む傾向があります。

もちろん、売掛先企業が信用に足る相手であることが大前提ですが、融資と比較すると審査の時間も短く、結果として資金調達までの流れが速いことは、多くの建設業者にとって大きなメリットとなります。特に建設業の場合、大手ゼネコンや官公庁など社会的信用の高い企業が売掛先となるケースが多く、そのような売掛債権は好条件で買取されやすい点も特徴です。

建設業は工期が長く、資材費や人件費などの支払いが先行するため、「資金が足りるまで待つ」という余裕がないことも珍しくありません。そうした中で、ファクタリングを利用したスムーズな資金調達ができれば、事業の継続に関わる資金繰りの課題を大幅に軽減できます。また、入金サイクルが整うことで、工事の停滞リスクを避け、全体の事業運営がより安定することが期待できます。

問題点②連鎖倒産のリスクが他業種よりも高い

1つの建物が完成するまでの間には、多くの工程が存在しますが、その全てを自社のみで完結させられる建設業者は多くありません。実際には、基礎工事・鉄骨・電気・設備・内装など、それぞれの工程に専門業者が存在しており、この分業体制によって効率的で高品質な施工が実現されています。しかし、こうした高度な協力体制は、他業種とは異なり、1つの案件に関わる事業者の数が非常に多いという特徴も持っています。

そのため、関係事業者のどこか1社が倒産してしまうと、工事が止まるだけでなく、その後の資金繰りにも深刻な影響が生じるおそれがあります。特に建設業では、作業完了から入金まで時間がかかるケースが多く、元請・下請の階層構造が複雑なことから、売掛金の回収が遅延するだけでも資金がショートしてしまうリスクが高まります。

最悪の場合、1社の経営悪化や倒産が domino のように他社へ影響し、連鎖倒産へ発展するケースも少なくありません。こうした連鎖リスクの高さは、分業体制が進んだ建設業特有の構造によるものであり、他業種と比べても高いとされています。

だからこそ、関係する企業が安定して資金を回せる体制を整えておくことが重要であり、売掛金の管理や早期資金化の仕組みを整えることで、事業者同士がより安心してプロジェクトを進められる環境づくりが求められています。

活用法②原則償還請求権なしであるため倒産対策に役立つ

ファクタリングは、「償還請求権なし」で契約できることが大きなポイントのひとつであり、この形式は売掛先の倒産リスク対策として非常に有効です。

そもそも「償還請求権」とは、「遡及権」や「リコース」と呼ばれることもありますが、ファクタリングの世界では“売掛先が決済不能となった際に、債権を売却した者へ代金を請求できる権利”を指します。

一方で、償還請求権なし(ノンリコース)で契約するファクタリングでは、売掛先が倒産した場合でも、債権を売却した者が支払い義務を負うことはありません。売掛先の信用リスクを負担するのはファクタリング会社であり、これは通常の融資や保証付きの取引とは大きく仕組みの違いがある点です。

特に建設業界では、多数の下請企業が連鎖的に関わるため、売掛先の倒産が瞬く間に資金繰り悪化へ直結するケースが少なくありません。そうした環境において、償還請求権なしファクタリングを活用することは、売掛先倒産による連鎖倒産リスクを避けるための有効な手段となります。

このように、ノンリコース型ファクタリングは、建設業界の複雑で不安定な信用関係の中で、事業者がより安定した資金管理を行うための大切なポイントとなるのです。

問題点③支払いサイトの長さが資金繰りに悪影響を与える

後払いで行われる「掛取引」において、取引の締日から実際に決済が行われるまでの猶予期間を「支払いサイト」と呼びます。建設業は他業種と比較して、この支払いサイトが長く設定される傾向が強い業界です。一般的な業種であれば、月末締め・翌月末払いというような、支払いサイト30日前後の比較的短いスパンで決済が行われるのが普通で、資金回収も比較的簡単に流れを把握できます。

しかし、建設業では案件規模の大きさや工事工程の複雑さ、さらには元請・下請構造といった複数の要因が重なり、60日から120日程度の長期サイトが設定されるケースも珍しくありません。決済までにこれだけの期間がかかるとなれば、その間に必要となる資材費・人件費といった支出を自社で賄うことになり、資金繰りに対する負担は非常に大きくなります。

また、建設業では請求書をはじめとする各種書類の提出が多く、支払条件や契約内容の細かな確認も必要となるため、入金までの流れが遅れやすいという特徴もあります。こうした事情から、支払いサイトが長いだけでなく、実際の資金回収にも手間や時間がかかることが多く、資金管理は一段と難しくなります。

本来、企業の資金繰りを安定させるためには、支払いサイトは短いほど多くのメリットがあります。決済までの期間が短ければ、その間に発生する支出をカバーしやすくなり、キャッシュフローの健全化も簡単に実現しやすくなるためです。しかし、建設業の場合は工期の長期化が前提となるうえ、支払いサイトも長期化することが一般的であり、そこに厳しい条件が重なることで、資金繰りの負担がより深刻になりかねません。

活用法③売掛債権を数ヶ月前倒しで現金化し資金調達

ファクタリングは決済日前の債権を早期現金化するサービスであり、多くの建設業が感じている支払いサイトの問題を軽減することが可能となります。

支払サイトの長い債権の場合では数カ月前倒しでの現金化も可能となるため、大きな資金繰り改善効果を得ることができるのです。

支払い期日が遠くなるほどに資金ショートに陥るリスクは高まりますが、ファクタリングを上手に活用していただくことでリスクを軽減していただけます。

問題点④工期の延長などによる緊急の資金調達の必要性

建設業は天候などの影響を受ける可能性や作業の進捗の遅れなどの様々な理由から、工期が延長される可能性を考慮する必要があります。

そして工期が延長した場合には、人件費の増加などによって緊急の資金調達が必要になることも考えられます。

しかし融資を活用して資金調達を行おうにも短期間で融資を受けられる期待は高くはなく、必要なタイミングでの資金調達に成功するのは容易ではありません。

活用法④最短即日現金化のスピードによる即対応

売掛先への通知が不要でスムーズに利用できる「2社間ファクタリング」や、必要書類の提出から審査・契約までがWEB上で完結する「オンラインファクタリング」を選択することで、債権の現金化を最短即日で実行できる事例も珍しくありません。特にオンライン型では、請求書のアップロードと簡単な情報入力のみで審査に進むケースもあり、まさにその名の通りスピーディーさを重視した資金化サービスとして活用されています。

このように、急ぎで資金が必要な時でも対応できるファクタリングは、従来の融資ではカバーしきれない即時性の高い手段として、建設業にとって非常に頼りになる選択肢となります。建設業では、小規模工事から大型案件まで幅広いプロジェクトが進行しますが、いずれの現場でも、資材費の追加発生や突発的な人員確保など、事前に予測しづらい出費が発生することがあります。

こうした状況下で、ファクタリングを活用して迅速に現金を確保できれば、工事が中断してしまうリスクを軽減し、現場の円滑な運営を維持しやすくなります。急な費用発生に直面した事例でも、ファクタリングによって必要な資金が即時に用意でき、安定した事業継続につながったという声も多く聞かれています。

問題点⑤負債額の増加による企業価値の低下

資金繰りに融資を活用している企業は建設業に関わらず多いものの、負債額の増加は返済の負担を大きくし、債務超過にも繋がりかねません。

また貸借対照表の肥大化も引き起こす要素となり、企業価値を低下させ融資を受けにくくなる危険も高めます。

融資は事業拡大や運転資金確保にも役立つのは確かですが、「融資に頼りきった資金繰り」には危険が潜んでいます。

そのため建設業の中でも特に中小企業や個人事業主は、融資を活用する際にも注意が必要です。

活用法⑤負債を増やさずに資金調達が行える

ファクタリングは法的には「債権の売買契約(債権譲渡契約)」に該当し、融資ではありません。

債権現金化によって手にした資金は負債として扱われることがないため、債務超過に陥る危険も、貸借対照表の肥大化を引き起こす心配もありません。

さらにファクタリングによって得た資金を返済に充てることで、貸借対照表のスリム化を進めるという活用方法もおすすめです。

スリム化が進めば、建設業を営む企業の企業価値を改善することも可能となります。

問題点⑥前金を用意する負担が大きい

建設業は工事を開始する前に必要になる、「前金」の額が大きくなりやすい業種です。

しかし前金が用意できなくてはスムーズに施工を開始することができず、工期を延長せざるを得なくなり費用がかさむ可能性を高めます。

さらには、取引先からの評価を落とすことにもなりかねません。

また依頼が連続して入った場合などは前金を確保するのが一層難しくなり、受注はできても思うように作業が開始できないという状況も考えられます。

活用法⑥受注段階から利用可能なサービスによる資金調達

ファクタリングによる現金化に利用できる債権は、施工を完了し取引金額や支払日が決定している「確定債権」であることが基本です。

ですが2020年の民法改正によって、過去の取引実績などによって今後発生が予想される「将来債権」もファクタリングに利用可能となりました。

まだ利用できるファクタリング会社は多くはありませんが、案件を受注した段階で利用できる「注文書」を買取対象としたサービスも存在しています。

このサービスを活用することで、建設業が依頼を受けた直後からでもファクタリングを利用し資金調達を行なうことも不可能ではなくなります。

ファクタリングを建設業が活用する際の注意点

これまでにご紹介した建設業向けの活用法でファクタリングを利用していただく際にも、いくつかの注意点を意識していただくことが大切です。

ファクタリングは建設業に活用していただきたいサービスではありますが、注意点を理解せず利用した場合には思わぬ問題が発生する可能性も僅かながらありますので、少しだけご注意ください。

手数料の支払いは避けられない

ファクタリングは融資ではないため利息の支払いは不要ですが、「手数料」の支払いが必要となります。

手数料は、債権回収のリスクに比例して額が増加するのが基本です。

そのため社会的信用の高い売掛先や、取引実績が十分にある売掛先の債権を売却することで手数料は抑えやすくなります。

また債権譲渡登記が必要になる場合には、別途費用が発生する確率が高く、債権譲渡登記が留保可能かなどもチェックしていただくことが大切です。

高額資金調達には相応の額の債権が必要

融資と比較した場合のファクタリングのデメリットとも言われるのが、「資金調達額」です。

融資の場合は設定する担保などによっては、担保の価値以上の高額資金調達に成功できる可能性もありますが、ファクタリングでは売却する債権の額以上の資金調達は不可能です。

必要な額の資金調達をファクタリングで行なうためには、手数料を考慮し希望額以上の債権が必要となる点にご注意ください。

違法貸付や悪質業者に対する注意が大切

ここ数年でファクタリングを資金調達に活用する企業は大きく増加しています。

しかし需要の急激な高まりが悪い意味で影響を及ぼし、僅かではあるものの質の低いファクタリング業者や違法行為を行なう闇金融の存在も確認されています。

この状況に対して金融庁は注意喚起を行っています。請求された手数料が高額過ぎるかを確認するだけでなく、償還請求権ありとなっていないかなど、貸付に該当する行為ではないかを判断していただいてから契約を締結することが重要です。

個人事業主は利用できない可能性がある

ファクタリングは、売掛債権さえ保有していれば利用対象となる可能性が高く、多くの企業が資金繰り改善の手段として選びやすいサービスです。建設業のように、工期の長さや支払サイトの延長といった特有の資金課題を抱える業界では、ファクタリングを活用することで、工事の継続に必要な運転資金を確保しやすくなります。

しかし、すべてのファクタリング会社が同じではありません。たとえば銀行系ファクタリング会社では、利用対象を「法人のみ」に限定している別のケースも多く、その場合、個人事業主や小規模な下請け業者は利用できない可能性があります。特に、建設業の下請け企業は大手からの入金が遅れやすく、売上計上後の資金確保が難しい状況に置かれがちなため、柔軟に利用できるファクタリング会社の存在は重要です。

一方、「独立系」と呼ばれる、金融機関が関与しない民間のファクタリング会社は、個人事業主を含む幅広い事業者を対象としていることがほとんどです。審査では売掛先の信用力を重視するため、事業規模の小さな業者でも利用しやすい点が大きな魅力です。そのため、個人事業主や下請け企業には、柔軟な対応が期待できる独立系ファクタリング会社を選ぶことをおすすめします。

建設業におすすめなファクタリング会社5選

建設業におすすめなファクタリング会社5社の紹介をします。

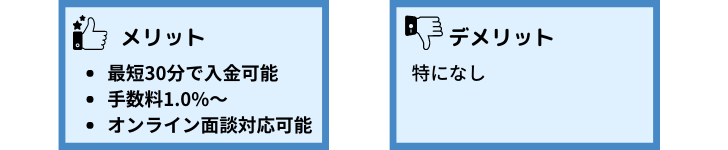

1,業界最速最短30分で入金可能な「SoKuMo(ソクモ)」

SoKuMoは買取金額は10万円~1億円、最短30分で入金可能、手数料1.0%~15.0%とファクタリング業界最速での資金調達ができる会社です。

業界最低水準の手数料1.0%から利用でき、利用者によってはかなり手数料を抑えた利用ができることも強みの一つ。

また、オンラインファクタリングを採用しているため迅速な対応ができます。

オンラインツールを使用したオンライン面談を実施していることも特徴の1つで、契約前に疑問点や不安点を直接担当者に聞くことができるので、安心した取引を約束できます

建設業者の相談や利用実績が数多くあることも、強みと言えるでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~15.0% |

| 入金スピード | 最短30分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要 (オンラインファクタリング:必要に応じてオンライン面談可能) |

| 買取金額 | 10万円~1億円(実績:290万円~3,000万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | なし |

2,建設業に特化している「No.1」

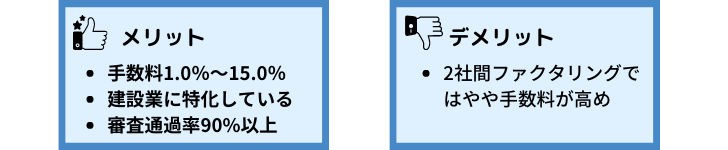

No1は、「建設業に特化したファクタリングサービス」という独自の強みがあるファクタリング会社です。

本社は東京にありますが、名古屋、福岡に支店があり、来店不要・全国出張対応可能であるため、ファクタリング会社を訪れる時間のない利用者様に重宝されています。

最短即日での入金が可能、手数料も1.0%~15.0%と比較的安く抑えての利用が可能。

審査通過率は90%以上と審査にも通りやすく、資金繰り改善のためのコンサルティングも実施しているため、資金繰りに悩まれている方は相談してみるのをおすすめします。

| 対象 | 法人・個人事業主 |

| 手数料 | 2社間ファクタリング:5.0%~15.0% 3社間ファクタリング:1.0%~5.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 面談 | 出張対応 |

| 買取金額 | 50万円~5,000万円 |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

3,顧客満足度No;.1!「Accel Factor(アクセルファクター)」

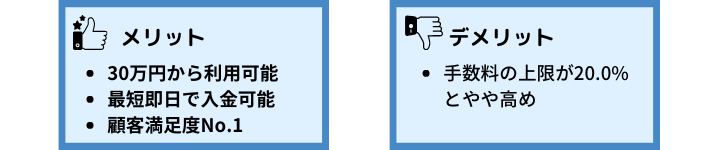

アクセルファクターは、「顧客満足度No.1」「業界トップクラスの資金調達速度」を強みにしている会社です。

最短即日入金、手数料2.0%~20.0%、30万円から利用が可能となっています。

5割以上が即日入金での利用ができており、審査は比較的通りやすい会社と言えるでしょう。

しかし、手数料の上限が20.0%とやや高めの設定となっているため、利用時には確認することをおすすめします。

オンライン契約、出張契約、郵送契約が可能であり、利用者の都合により対応を変更できる点も強みの1つです。

また、建設業に特化した柔軟な対応方法も取り入れているため、相談により資金調達の幅が広がる可能性もあります。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング、訪問も可能) |

| 買取金額 | 30万円~1億円 |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | 明記なし |

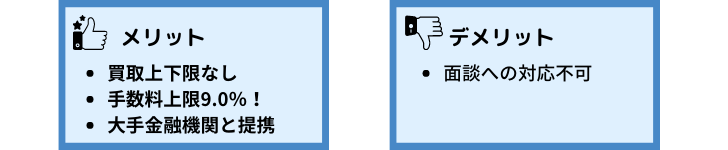

4,主要な金融機関と提携していて安心!「OLTA(オルタ)」

最短即日入で金、手数料も2.0%~9.0%と比較的低く利用ができる会社です。

特に手数料の上限9.0%は、ファクタリング業界内でもトップレベルの最低上限。

また、新生銀行やみずほ銀行等の主要な金融機関とも提携しており、安心した取り引きができることも、OLTAの強みと言えるでしょう。

買取金額に関しては上下限設定はなく、10万円~500万円の買取り実績があるため、利用者の希望に合わせた資金調達が可能。

日本マーケティングリサーチ機構のデータによると、2021年6月期には「中小企業経営者・個人事業主が選ぶオンライン型ファクタリング」でNo.1を獲得しており、実績はファクタリング業界トップクラスと言って良いでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~9.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし(実績:10万円~500万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

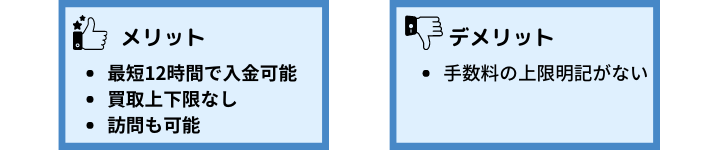

5,業界トップクラスの取扱件数!「株式会社ビートレーディング」

月間契約数400件とファクタリング業界トップクラスの取扱件数であり、安心して取り引きができる会社です。

最短12時間での現金化、手数料2.0%~利用が可能。

買取金額の上下限設定もなく、10万円~7億円の買取実績があり、業界最高額の買取実績なのも強みと言えるでしょう。

面談は来店のみでなく訪問形式も取り扱っているため、忙しくて店舗に出向く時間がとれない事業主様に重宝されています。

建設業者との取引実績も多く、ホームページ内に実例紹介もされているためイメージを持ちやすいのも魅力的です。

| 対象 | 法人・個人事業主 |

| 手数料 | 2社間ファクタリング:5.0%~ 3社間ファクタリング:2.0%~ |

| 入金スピード | 最短12時間 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 面談 | 来店もしくは訪問にて実施 |

| 買取金額 | 上限・下限なし(実績:10万円~7億円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 必要な場合もあり |

「〈建設業版〉ファクタリング活用法!」まとめ

・建設業には、「工期の長さ」「支払サイトの延長」「多重下請構造による連鎖倒産リスク」など、建設業特有の資金繰り課題が存在します。これらは他業種とは状況が大きく異なり、現場運営に直接的な影響を与えるため、資金管理には高度な判断力が求められます。

・ファクタリングは、「審査基準の柔軟さ」「資金調達スピードの速さ」「売掛金の早期現金化」といった特徴を発揮し、建設業の資金繰り改善に大きく貢献します。特に、工事の進行に必要な運転資金を迅速に確保したい場面では、ファクタリングを選ぶことで、資金不足による工期遅延を防ぎやすくなります。

・建設業がファクタリングを利用する際には、「手数料の妥当性」「契約内容が融資に該当しないか」「償還請求権の有無」などを慎重に確認する必要があります。また、ファクタリング会社の選び方によっては、業界理解の深さや対応スピード、契約後のサポート体制にも大きな差が出るため、事前の比較検討が重要です。

建設業は他の業種にはない資金繰りの悩みを抱えていますが、適切なファクタリングサービスを選べば、資金調達をスムーズに進められるようになります。さらに、最近では無料相談を実施し、建設業者向けに専門的な支援を行っているファクタリング会社も増えており、より安心して活用できる環境が整いつつあります。

融資とは大きく違う、ファクタリングならではの仕組みとメリットを理解し、注意点にも配慮して利用できれば、ファクタリングは建設業にとって資金繰りの強い味方となり得ます。正しい知識とサポートを得て活用することで、事業の安定性向上にもつながるはずです。