必見ファクタリング情報コラム

Message

【2026年最新版】資金繰りの緊急事態にはファクタリング!役立つ理由と活用する際の注意点を解説

2026年2月18日

安定した企業経営を目指すには、予想外のトラブルに備えることも大切です。突発的な支払いの発生や、売掛金の入金遅れなどは、どれだけ慎重に経営していても完全に防ぐことはできません。特に中小企業や個人事業主にとっては、資金に大きな余裕を持つことが難しく、ひとつの支払い遅れが経営全体に影響を及ぼすこともあります。

しかし現実的には多くの中小企業や個人事業主に、それだけの余裕はないかも知れません。取引先からの入金が予定より遅れたり、急な仕入れ代金や税金の支払いが重なったりすると、「いますぐ現金を払えない」という状況に追い込まれることもあります。そのような局面では、早い対応が何より重要です。

ですが「ファクタリング」が活用できれば、至急の資金調達が必要になったなどの「緊急事態」が発生しても、乗り越えられる可能性が大いにあります。ファクタリングは売掛債権を活用する仕組みであるため、少額の債権であっても対応してくれるサービスが増えており、24時間申込受付を行っている会社も存在します。これにより、営業時間外や休日であっても相談が可能となり、より早い資金確保につながるケースもあります。

さらに、ファクタリングは融資とは異なり、借入ではないため会計処理の方法も異なります。売掛債権の売却という形になるため、資金繰りの改善策として柔軟に活用できる点も特徴です。資金不足によって支払いが滞る前に手を打つことで、経営の安定を維持しやすくなります。

本稿では企業が資金面での緊急事態に直面した際にファクタリングが役立つ理由と、活用時の注意点を解説させていただきます。早い段階で適切な選択肢を知っておくことが、突然の資金トラブルを乗り越える大きな武器となるでしょう。

目次

企業が資金面での「緊急事態」に陥る4つのシチュエーション

安定した売上を残し、順調に運転資金を確保できていたとしても、いつ何が起きるかわからないのが事業を行う難しさの1つです。特に資金繰りは、日中の入出金だけでなく、夜間や深夜に発生する緊急連絡(通知)によって一気に状況が変わることもあります。

緊急事態の備えとしてファクタリングが役立つ理由をご紹介する前に、企業が資金面での緊急事態に陥る主な原因となる、4つのシチュエーションをご紹介いたします。事前に原因を把握しておくことで、必要な対応を短縮しやすくなります。

運転資金の急激な増加や不足

あるシーズンやイベント時期に仕入費が増加する業種であれば、一時的な運転資金の増加もある程度は予測できるはずです。しかし自然災害の影響などによって仕入費や燃料費が高騰してしまう場合は予想するのが難しく、運転資金が大きく増加し資金難に陥ってしまう可能性があります。

また仕入の際の予想が大きく外れてしまい、在庫を多数抱えてしまう状況になってしまった場合などは、緊急に運転資金が不足する要因となり得ます。こうしたケースでは、支払(支払い)スケジュールが迫っているにもかかわらず、着金が予定より遅れ、資金繰りが一気に厳しくなることがあります。助成金や補助金等を申請していても、入金までに時間がかかり、必要なタイミングに間に合わないことも少なくありません。

突発的な設備の修理や買い替え

運送業に必要な車両や建築業に必要な重機などは、定期的なメンテナンス費用や計画的な買い替えの費用は確保できているかも知れません。しかし突発的な故障が発生してしまうと、早急に修理や買い替えを行わないと業務に大きな支障をきたしかねなくなりますが、その時点では費用が準備できていない可能性があります。

発生した額が大きくなると資金繰りに大きな悪影響となる可能性もあり、資金面での緊急事態となってしまう危険も小さくはないはずです。特に、発注や納期が詰まっている時期に設備が止まると、修理費だけでなく売上機会の損失も重なり、資金繰りの悪化が早まります。結果として、対応にかかり(かかる)時間を少しでも短縮したい局面が発生しやすくなります。

取引先の支払い遅延

安定した売上が残せていたとしても、その売上が現金となり手元に届くのには1ヶ月から2ヶ月程度の期間が必要になります。取引で発生した売掛債権の支払いサイトは業界や業種によって大きく違いますが、売掛先が何らかの理由で支払いを遅延させてしまうと資金ショートという緊急事態に陥ってしまう恐れがあるのは同じです。

たとえば、午前中に入金予定だった着金が午後以降にずれ込み、そのまま当日中に反映されないケースもあります。さらに、売掛先の担当変更等で支払手続きが遅れた場合、こちら側の資金繰りは一気に厳しくなります。特に給与の支払い日が近いタイミングでは、数日の遅れが致命的になりやすく、緊急対応が求められます。

資金ショートは、債務超過や赤字経営よりも危機的な状況であり本当の緊急事態となりますので、そうなる前に迅速な対応が求められます。

売掛先の倒産

もし売掛先が倒産してしまった場合、債権の回収ができる可能性は非常に低くなってしまいます。そうならないためにも売掛先に対しての与信管理を行い、リスクの高い企業との取引を控えるなどの緊急時に備えた対策を行うことが大切です。

しかし与信管理自体が簡単なことではなく、管理をしたとしてもリスクがゼロになるわけではありません。最悪の場合は連鎖倒産もあり得ない話ではなく、売掛先の倒産は掛取引においての大きなリスクの1つとなります。

また、倒産の兆候は日中の連絡だけでなく、夜間・深夜に突然入る通知で発覚することもあります。こうした局面では、対策を「事前」に持っているかどうかで、被害の広がり方が変わります。

ファクタリングが「緊急事態に役立つ5つの理由」

潤沢な資金を確保することができれば、何かしらの緊急事態が発生してもその資金を使うことで乗り越えることは難しくありません。企業経営においては、必要になった時に「資金の確保」ができているかどうかが、安定した経営の鍵となります。

しかし現実には、多くの企業が常時十分な資金を留保できているわけではありません。設備投資、発注増加、税金の支払い、給与など、資金需要は絶えず発生します。特に中小企業や個人事業主の場合、自社の資金余力には限界があります。

ですが緊急事態に備えるために多くの資金を常時抱えていられる企業は多くはないはずです。そこで活用できるのがファクタリングです。ファクタリングならば、これからご紹介する5つの理由によって、常時資金を確保することが難しい企業にとっての「緊急事態対策」に役立てることができるのです。

急ぎのシチュエーションに対応可能な「早さ」

緊急事態に求められる最も大切な要素は「早さ」です。ファクタリングは、複数ある資金調達方法の中でもトップクラスのスピードを誇ります。

一般的な金融機関の融資では、審査に数日から数週間、場合によっては1か月以上かかることもあります。担保や保証人を求められることもあり、提出資料も多岐にわたります。一方でファクタリングは、担保や保証人が不要な形態が基本であり、返済義務も発生しません。そのため、返済計画の作成などに時間をかける必要がありません。

ほとんどのファクタリング会社が数日から1週間以内での債権現金化に対応できますが、「即日債権買取」を謳う会社も存在します。オンライン完結型であれば、メールや専用フォームから申し込むことができ、書類をアップロードするだけで審査が進みます。最短30分というスピードを示す会社もあり、急な場面でも対応可となるケースがあります。

高確率での資金調達を実現する「審査基準」

スピード面が優れていても、審査通過が難しければ意味がありません。しかしファクタリングは、赤字決算や債務超過など、一般的な融資では不利とされる状況でも利用可能な場合があります。

その理由は、審査基準が「自社の財務状況」ではなく「売掛先の信用度」を重視する形式だからです。売掛先が上場企業や信用度の高い企業であれば、期日通りの決済が期待できると判断されやすくなります。

たとえば100万円や300万円規模の債権であっても、売掛先の信用度が高ければ審査は比較的スムーズに進む可能性があります。下限金額は各社で異なりますが、少額から対応している会社もあり、緊急事態でも申し込むハードルは高くありません。

提出書類の少なさによる「使いやすさ」

融資を利用する際に素早く貸付を受けるための重要ポイントとなるのは、実は「書類提出のスムーズさ」です。必要資料が揃わなければ審査自体が始まりません。

ファクタリングも同様ですが、融資と比較して提出書類が少ないのが特徴です。基本的には「請求書・本人確認書類・通帳コピー」など最低限の資料で申請できるケースが多く、税理士に依頼して決算書一式を準備する必要はありません。

オンライン型であれば、資料をクラウド上でアップロードする形式が一般的で、追加資料の依頼があった場合でもメールで迅速に対応できます。こうした手続きの簡素さが、緊急時の対応スピードを支えています。

支払いサイトの問題を解消できる「債権の早期現金化」

ファクタリングは、法的には債権譲渡(売買)契約に該当するサービスです。本来は決済日まで待たなければならない売掛債権を、手数料を支払うことで早期現金化できます。

一般的な支払いサイトが30日〜60日、場合によってはそれ以上と長い業界では、資金繰りが逼迫する場面も少なくありません。その間に発注や支払い期限が重なれば、資金ショートの危険性が高まります。

ファクタリングを活用すれば、本来の決済日よりも早く現金化できるため、支払いサイトの長い取引形態でも安定した資金循環を実現できます。手数料の相場は業界や契約形態によって異なりますが、事前に概要や条件が記載された公式ページをチェックすることが大切です。

ノンリコース(償還請求権なし)による「売掛先の倒産リスク回避」

ファクタリングは原則としてノンリコース(償還請求権なし)契約が基本です。これは、債権売却後に売掛先が倒産しても、債権の買戻しや返済を求められない形態を示します。

つまり、売掛先の倒産リスクをファクタリング会社側が負う仕組みです。一部には償還請求権ありの形式も存在しますが、その実態は貸付に近いケースもあるため注意が必要です。

正規のファクタリング会社であれば、契約書にノンリコースの記載が明確に示されます。申し込む前に内容をチェックし、不明点はスタッフへ質問し、納得できる回答を得ることが重要です。

申込先選びは慎重に

ファクタリングは、企業にとって資産としても大切な売掛債権を活用することから、信用できる売却先を利用しなくてはなりません。売掛債権の譲渡は重要な契約行為であり、代表者が内容を理解した上でサインする必要があります。

また債権を売却する際に必要となる手数料は、法律での上限規制がなく申込先によっても大きく変わる可能性があります。相場は数%から20%前後まで幅があり、条件や形態によって異なり ます。極端に低い条件を広告で謳う会社もありますが、実際には追加費用が発生するケースもあるため注意が必要です。

他にも資金調達スピードなど様々な情報を比較し、慎重に申込先を選ぶことが資金調達成功への第一歩となります。公式サイトの表や概要、関連ページを参考にしながら比較検討することが重要です。オンライン申込フォームやline対応など利便性の高さだけで判断するのではなく、運営実態や契約条件もチェックしましょう。

たとえ緊急事態であっても勢いで申込先を決めることがないようご注意ください。「1時間で即日通る」などの表現に焦ってしまいがちですが、どうしても急ぐ場面であっても、基本的 な契約条件の確認は省略してはいけません。

またファクタリングを装っ て違法貸付を行う闇金融による被害も確認されています。高金利の貸付を別の形式で進めるケースもあり、形式上は債権譲渡でも実態は貸付という場合もあります。契約内容をよく読み、法務局への登記や契約プロセスが正規であるかを確認することが重要です。

ファクタリングの「デメリット」にも目を向ける

緊急事態を乗り越えるために役立つファクタリングですが、この資金調達方法にもデメリットになり得る要素は存在しています。

売掛債権を早期現金化することで、その時点での必要資金が確保できたとしても、その後の資金繰りを想定できていなければ続けてファクタリングを利用し続けることになるかも知れません。利用自体は問題ありませんが、繰り返し利用すれば手数料負担が積み重なります。

特に20万円未満の少額債権や、診療報酬など特化型の債権を扱う場合は、条件が異なり ます。売掛先が上場企業であれば審査が進み やすい傾向がありますが、信用力が低いと判断された場合は通る 可能性が低くなったり、条件が厳しくなることもあります。

また、書類不備があると審査開始が遅れる ことがあります。確定申告書や取引資料の提出が求められる場合もあり、従来より簡易とはいえ最低限の準備は必要です。スマホからアップロードできるケースが多いとはいえ、手続きを進める際は代表者自身が内容を把握しておくことが大切です。

さらに、債権の一部のみを売却するか、全額譲渡するかなど、選べ る形態も会社ごとに異なり ます。自社にとってどの形態が適しているかを理解せずに進めてしまうと、後から条件の違いに戸惑う可能性もあります。

メリットだけでなくデメリットにも目を向けることは、ファクタリングを活用するための重要なポイントです。資金調達の手段はあくまで経営を支えるためのものですので、その場限りではなく、その後の資金繰りまで見据えた判断が求められます。

<

【2026年最新版】おすすめファクタリング会社15社を徹底比較

資金繰りの緊急事態に備えるためには、「どの会社を選ぶか」が極めて重要です。

ファクタリングはスピード・手数料・利用条件などが各社で大きく異なるため、違いを理解せずに申し込んでしまうと、想定より高いコストが発生したり、入金までに時間がかかったりすることもあります。

特に「いますぐ現金が必要」という場面では、

利用可能額・買取手数料・入金速度・個人事業主の利用可否を事前に比較しておくことが成功の鍵になります。

そこで本記事では、2026年最新版として信頼性・実績・スピード面を総合的に評価し、厳選した15社をランキング形式でご紹介します。

まずは各社の特徴を一覧で比較できる早見表をご覧ください。

その後、それぞれの会社の詳細を解説していきます。

| ファクタリング業者 | 利用可能額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| SoKuMo(ソクモ) | 10万円~1億円 | 1%~15% | 最短30分 | 可能 |

| OLTA | 1万円~1億円 | 2%~9% | 最短即日 | 可能 |

| QuQuMo(ククモ) | 下限なし~上限なし | 1%~ | 最短2時間 | 可能 |

| ビートレーディング | 30万円~1億円 | 2%~20% | 最短2時間 | 可能 |

| アクセルファクター | 30万円~1億円 | 2%~20% | 最短即日 | 可能 |

| Best Factor | 30万円~1億円 | 2%~15% | 最短即日 | 可能 |

| トップマネジメント | 100万円~5,000万円 | 1.5%~15% | 最短即日 | 可能 |

| PMG | 50万円~1億円 | 2%~15% | 最短即日 | 可能 |

| ペイトナー | 10万円~ | 10%前後 | 最短即日 | 可能 |

| labol(ラボル) | 1万円~ | 一律10% | 最短即日 | 可能 |

| FREENANCE | 1万円~ | 3%~10% | 最短即日 | 可能 |

| みんなのファクタリング | 1万円~ | 3%~ | 最短即日 | 可能 |

| 日本中小企業金融サポート機構 | 100万円~5,000万円 | 2%~15% | 最短即日 | 可能 |

| みずほファクター | 要相談 | 個別見積 | 数日~ | 法人中心 |

| 三菱UFJファクター | 要相談 | 個別見積 | 数日~ | 法人中心 |

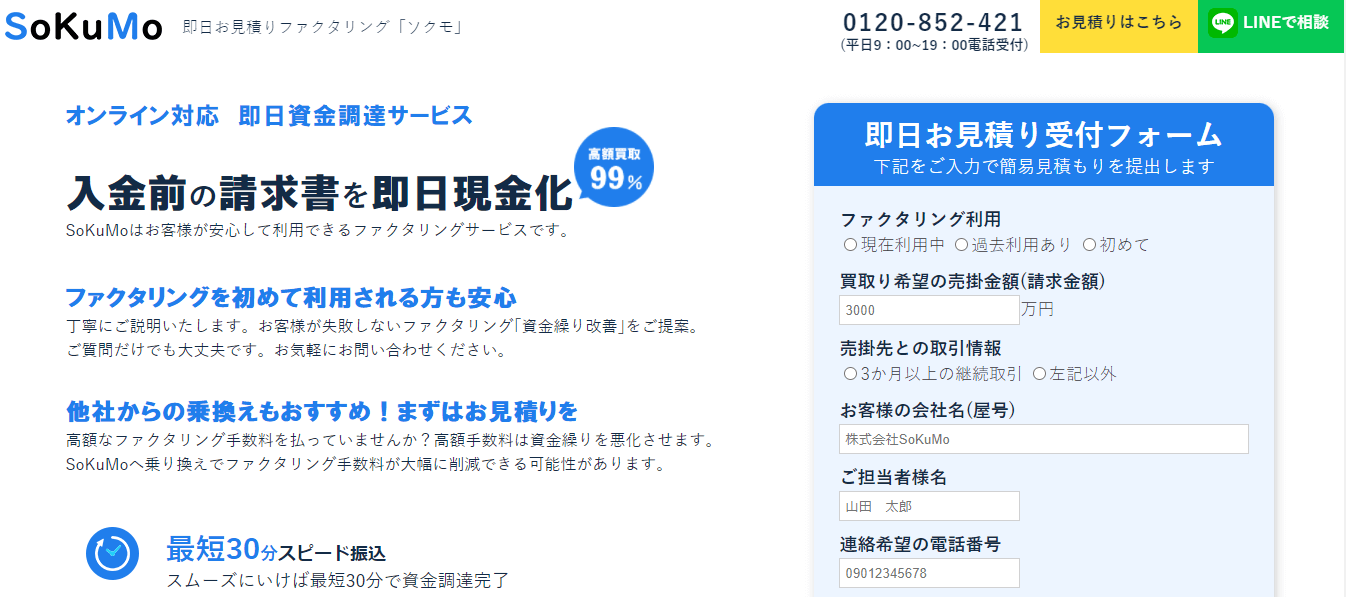

1.SoKuMo

SoKuMoは完全にオンラインのみで利用できるファクタリング会社として、多くの利用者から支持を集めています。

以下のような多彩な特徴を備えており、非常に使い勝手が良いサービスとなっています。

- すべての手続きがオンライン上で完結し、わざわざ面談や来社する必要がありません。

- 最短30分という業界最速クラスのスピード振込を実現しています。

- 手数料は1.0%~15.0%と、業界でも最低水準のリーズナブルな価格設定。

- 売掛金の買取率は最大99%と高価買取が可能です。

- 独自の審査基準により、他社で断られた方でも相談できる可能性があります。

- 審査通過率は60%と高い水準を維持しています。

- 法人だけでなく、フリーランスや個人事業主の方も利用可能です。

- 買取可能金額は10万円から1億円までと非常に幅広く対応しています。

このように、オンラインファクタリングに求められる多くの条件を満たしているのがSoKuMoの強みと言えます。

特に注目すべきは、1%からという低い手数料設定であり、これにより手元に残る現金が大きくなる点が多くの利用者に評価されています。

審査通過率の60%という数字は一見するとやや低く感じられるかもしれませんが、通常、オンラインファクタリングはAIを用いた自動審査が中心となるため、対面での目視審査よりも厳しくなる傾向があります。

その厳しい審査のなかで60%以上の通過率を維持していることは、むしろ高い数値と言って差し支えありません。

SoKuMoの利用の流れは以下の通りで、すべてオンラインで完結します。

- 申し込み(または相談)をウェブ上で行う

- オンライン審査を受ける

- 電子契約書を交わした後、指定口座に入金される

このように、入金までのステップがシンプルかつ迅速であり、最短30分というスピード資金調達を可能にしています。

多くのファクタリング会社では電話や面談が必須ですが、SoKuMoではそれらが一切不要で、本当の意味で完全オンライン完結を実現している点も大きな魅力です。

したがって、全国どこにいても、時間を気にせず気軽に利用できるファクタリング会社を探している方には、SoKuMoが最適な選択肢となるでしょう。

※なお、面談は不要ですが、ファクタリング利用に不安がある方や、担当者と直接話をしたい方のために「オンライン面談」のサービスも用意されているため、利用者の希望に応じた柔軟な対応が可能です。

2.OLTA

OLTAはクラウド型ファクタリングの代表的存在として、多くの中小企業や個人事業主から高い支持を集めているオンライン完結型サービスです。

以下のような特徴を備えており、安定性とスピードを兼ね備えた資金調達手段として注目されています。

- 申込から契約・入金までオンラインで完結可能。

- AIを活用した独自審査により最短即日入金に対応。

- 手数料は2%~9%と業界内でも比較的低水準。

- 1万円から1億円まで幅広い利用可能額。

- 法人・個人事業主のどちらも利用可能。

- 銀行との提携実績があり信頼性が高い。

クラウドファクタリングの先駆けとして知られ、審査モデルの透明性や手数料体系の明確さが強みです。

特に注目すべきは、AI審査によるスピード対応と安定した手数料水準であり、初回利用者でも安心して申し込める設計となっています。

オンライン完結型でありながら、大手金融機関との連携実績もあるため、信頼性を重視する企業に適したサービスと言えるでしょう。

3.QuQuMo(ククモ)

QuQuMo(ククモ)は、完全オンライン完結型のファクタリングサービスとして高い評価を得ている注目の業者です。

スピードと利便性を重視した設計が特徴で、以下のような多彩なメリットを備えています。

- 申込から契約・入金まで、すべてWEB上で完結します。

- 最短2時間という業界トップクラスのスピード入金を実現。

- 手数料は1%~と低水準で、コストを抑えた資金調達が可能。

- 買取上限は原則なしで、大口債権にも対応可能。

- 独自の審査体制により柔軟な判断が期待できます。

- 法人・個人事業主のどちらも利用可能。

- クラウドサインによる電子契約に対応。

- 全国どこからでもスマホで申し込みが可能です。

このように、オンラインファクタリングに求められる利便性・スピード・コスト面のバランスが非常に優れているのがQuQuMoの強みと言えます。

特に注目すべきは、1%からという低水準の手数料設定と最短2時間入金の両立です。急な資金ニーズに直面した場面でも、スピードとコストの両面から安心して利用できる設計となっています。

審査は売掛先の信用力を重視する形式であり、自社の決算状況に不安がある企業でも相談可能なケースがあります。オンライン完結型でありながら、サポート体制も整っているため、初回利用者でも不安なく手続きを進められます。

QuQuMoの利用の流れは以下の通りで、来社不要で進められます。

- WEBフォームから申し込みを行う

- 必要書類をアップロードし、オンライン審査を受ける

- 電子契約締結後、指定口座へ入金

手続きがシンプルで無駄がなく、最短2時間というスピード資金調達を可能にしている点が高く評価されています。

対面手続きや電話確認を必要とする会社も多い中、QuQuMoは真のオンライン完結型として設計されているため、時間を効率的に使いたい事業者に適しています。

そのため、迅速な現金化とコスト抑制の両立を重視する企業にとって、有力な選択肢となるでしょう。

※オンライン完結型ですが、不明点がある場合にはサポート窓口での相談も可能であり、初回利用者にも配慮された体制が整っています。

4.ビートレーディング

ビートレーディングは、豊富な実績と高い対応力を誇る業界大手のファクタリング会社として、多くの事業者から支持を集めています。

オンライン対応だけでなく、対面での契約や出張対応も可能で、状況に応じた柔軟な資金調達を実現しています。

- 最短2時間でのスピード入金に対応。

- 買取可能額は30万円~1億円まで幅広く対応。

- 手数料は2%~20%と案件内容に応じて柔軟に設定。

- 法人・個人事業主どちらも利用可能。

- 全国対応で、訪問契約や出張対応も可。

- 豊富な取扱実績による安定した審査体制。

- オンライン契約・電子契約にも対応。

- 初回利用でも丁寧なサポート体制を完備。

このように、スピード・実績・柔軟性のバランスが取れている点がビートレーディングの強みと言えます。

特に注目すべきは、最短2時間の入金対応と豊富な取扱実績による安心感です。初めてファクタリングを利用する事業者でも、丁寧なサポートを受けながら手続きを進められます。

審査では売掛先の信用力や取引実績が重視され、幅広い業種の案件に対応してきた実績があるため、柔軟な判断が期待できます。

ビートレーディングの利用の流れは以下の通りです。

- 電話またはWEBフォームから申し込み・相談

- 必要書類の提出後、審査を実施

- 契約締結後、指定口座へ振込

オンライン完結にも対応しながら、対面サポートも選べる柔軟性があるため、自社の状況に合わせた契約形態を選択できるのが大きなメリットです。

実績や信頼性を重視しつつ、スピードも妥協したくない企業にとって、有力な選択肢となるでしょう。

※来社不要のオンライン契約も可能ですが、対面での説明を希望する場合にも対応しており、安心感を重視する方にも適したサービスです。

5.アクセルファクター

アクセルファクターは、スピード対応と柔軟な審査体制に強みを持つファクタリング会社として、多くの事業者から高い評価を受けています。

急な資金ニーズにも対応できる体制を整えており、以下のような特徴を備えています。

- 最短即日での入金に対応し、緊急の資金調達にも対応可能。

- 買取可能額は30万円~1億円と幅広いレンジに対応。

- 手数料は2%~20%で、債権内容に応じた柔軟な設定。

- 法人・個人事業主どちらも利用可能。

- オンライン契約および対面契約の両方に対応。

- 専任スタッフによる丁寧なサポート体制。

- 幅広い業種への対応実績。

- 初回利用者でも安心できる相談環境。

このように、スピードとサポート体制を両立している点がアクセルファクターの強みです。

特に注目すべきは、最短即日入金に対応できる迅速さと、専任スタッフによる伴走型サポートです。資金繰りが逼迫している場面でも、状況を丁寧にヒアリングしながら最適な条件を提案してもらえる点が評価されています。

審査では売掛先の信用力や取引実績が重視され、赤字決算や債務超過といった状況であっても、債権内容次第では前向きに検討されるケースがあります。

アクセルファクターの利用の流れは以下の通りです。

- WEBフォームまたは電話で申し込み・相談

- 必要書類を提出し、審査を実施

- 契約締結後、指定口座へ振込

オンライン・対面の両方に対応しているため、自社の状況に応じた契約方法を選択できる柔軟性も魅力のひとつです。

スピードを重視しつつ、丁寧なサポートを求める事業者にとって、有力な選択肢となるファクタリング会社と言えるでしょう。

※対面での説明や詳細な条件確認を希望する場合にも対応しているため、初めての利用で不安がある方にも安心できる体制が整っています。

6.Best Factor

Best Factorは、スピード対応と柔軟な審査体制を強みとするファクタリング会社として、多くの中小企業や個人事業主から支持を集めています。

オンライン・対面の両方に対応しており、状況に応じた資金調達を進められる点が特徴です。

- 最短即日での入金に対応可能。

- 利用可能額は30万円~1億円まで幅広く対応。

- 手数料は2%~15%と比較的抑えられた水準。

- 法人・個人事業主どちらも利用可能。

- 2社間・3社間ファクタリングの両方に対応。

- オンライン契約および対面契約に対応。

- 売掛先の信用力を重視した審査体制。

- 初回利用者にも配慮したサポート環境。

このように、スピードと条件面のバランスが取れている点がBest Factorの強みと言えます。

特に注目すべきは、即日入金対応と2%からの手数料設定の両立です。緊急の資金ニーズが発生した場面でも、コストを抑えつつ迅速な現金化を目指せます。

審査では売掛先の信用力や取引実績が重視され、自社の決算状況に不安がある場合でも債権内容次第で前向きに検討されるケースがあります。

Best Factorの利用の流れは以下の通りです。

- WEBフォームまたは電話で申し込み・相談

- 必要書類提出後に審査を実施

- 契約締結後、指定口座へ振込

オンライン・対面の両方に対応しているため、急ぎの場面でも柔軟に契約方法を選択できる点が魅力です。

スピードと条件のバランスを重視する企業にとって、有力な選択肢となるファクタリング会社と言えるでしょう。

※手数料や契約条件は債権内容によって異なるため、事前に詳細を確認することが重要です。

7.トップマネジメント

トップマネジメントは、即日対応力と多様な契約形態を強みとするファクタリング会社として、長年にわたり多くの企業から信頼を集めています。

スピードと柔軟性の両立を重視しており、以下のような特徴を備えています。

- 最短即日での入金に対応可能。

- 利用可能額は100万円~5,000万円まで対応。

- 手数料は1.5%~15%と比較的低水準。

- 法人・個人事業主どちらも利用可能。

- 2社間・3社間ファクタリングの両方に対応。

- オンライン契約および対面契約に対応。

- 業種別の事情に配慮した柔軟な審査体制。

- 継続利用にも対応できるサポート体制。

このように、契約形態の選択肢が豊富で、自社の状況に応じた資金調達が可能な点がトップマネジメントの強みです。

特に注目すべきは、1.5%からの手数料設定と即日入金対応のバランスであり、コストを抑えつつ迅速な資金化を目指せる点が評価されています。

審査では売掛先の信用力や継続的な取引実績が重視され、業種特有の商習慣にも配慮した判断が行われます。

トップマネジメントの利用の流れは以下の通りです。

- WEBフォームまたは電話で申し込み

- 必要書類を提出し、審査を実施

- 契約締結後、指定口座へ振込

オンライン・対面の両方に対応しているため、急ぎの状況でも柔軟に進められる体制が整っています。

スピードと条件面の両方を重視したい企業にとって、有力な選択肢となるファクタリング会社と言えるでしょう。

※契約条件や手数料の詳細は案件内容によって異なるため、事前確認を行うことが重要です。

8.PMG

PMGは、スピード対応と豊富な取扱実績を兼ね備えたファクタリング会社として、多くの企業から支持を集めています。

迅速な審査体制と幅広い対応力を強みとしており、以下のような特徴があります。

- 最短即日での入金に対応。

- 利用可能額は50万円~1億円まで対応可能。

- 手数料は2%~15%と案件内容に応じた設定。

- 法人・個人事業主ともに利用可能。

- 2社間・3社間ファクタリングに対応。

- オンライン契約および対面契約に対応。

- 多様な業種への対応実績。

- 専任担当者による丁寧なサポート体制。

このように、スピードと実績のバランスが取れている点がPMGの強みと言えます。

特に注目すべきは、即日対応力と幅広い買取金額レンジを両立している点であり、中規模から大口債権まで柔軟に対応できる体制が整っています。

審査では売掛先の信用力や取引実績を重視し、案件ごとに適切な条件提示が行われるため、状況に応じた現実的な資金調達が期待できます。

PMGの利用の流れは以下の通りです。

- WEBフォームまたは電話で申し込み

- 必要書類提出後に審査を実施

- 契約締結後、指定口座へ振込

オンライン・対面双方に対応しているため、急ぎの場面でも柔軟に進められる体制が整っています。

迅速な資金化を求めつつ、実績やサポート面も重視したい企業にとって、有力な選択肢となるでしょう。

※契約条件や手数料は案件内容によって異なるため、事前に詳細を確認することが重要です。

9.ペイトナー

ペイトナーは、フリーランスや個人事業主を中心に支持を集めているオンライン完結型のファクタリングサービスです。

少額の請求書にも対応しやすく、スピード感のある資金調達を実現できる点が特徴です。

- 最短即日での入金に対応。

- 利用可能額は10万円から申し込み可能。

- 手数料は10%前後のシンプルな設定。

- 法人・個人事業主ともに利用可能。

- 申し込みから契約までオンラインで完結。

- 必要書類が比較的少なく、手続きが進めやすい。

- スマホ中心でも手続き可能。

- 継続利用にも対応できるサービス設計。

このように、少額ニーズとスピードを重視した設計がペイトナーの強みです。

特に注目すべきは、小口債権でも利用しやすい点と即日入金を目指せるスピード感であり、急な支払い対応や資金のつなぎに活用しやすいサービスとなっています。

審査では売掛先の信用力や請求内容が重視され、自社の決算状況よりも債権の信頼性が重要視されます。

ペイトナーの利用の流れは以下の通りです。

- WEBフォームから申し込み

- 必要情報・書類を提出しオンライン審査

- 契約手続き完了後、指定口座へ入金

手続きがシンプルで短時間で進めやすいため、急ぎの場面でも活用しやすいのが特徴です。

特にフリーランスや小規模事業者で、「今すぐ現金が必要」という状況にある方にとって、有力な選択肢となるでしょう。

※入金スピードは申込時間や書類状況によって前後するため、事前に条件を確認しておくことが重要です。

10.labol(ラボル)

labol(ラボル)は、フリーランスや個人事業主向けに設計されたオンライン完結型のファクタリングサービスとして注目を集めています。

少額債権にも対応しやすく、明確な料金体系とスピード感のある資金化を特徴としています。

- 最短即日での入金に対応可能。

- 利用可能額は1万円から申し込み可能。

- 手数料は一律10%のシンプルな設定。

- 法人・個人事業主ともに利用可能。

- 申込から契約までオンラインで完結。

- 必要書類が比較的少なく手続きが簡単。

- スマホからでもスムーズに申し込み可能。

- 小口・単発利用にも対応しやすい設計。

このように、料金の分かりやすさと使いやすさを両立している点がlabol(ラボル)の強みです。

特に注目すべきは、一律10%という明確な手数料体系であり、事前にコストを把握しやすい点が多くの利用者に評価されています。

審査では売掛先の信用力や請求内容が重視され、少額案件でもスムーズに進められる体制が整っています。

labol(ラボル)の利用の流れは以下の通りです。

- WEBフォームから申し込み

- 必要書類をアップロードし審査

- 契約完了後、指定口座へ入金

手続きが簡潔で分かりやすく、短時間で資金化を目指せる点が大きな魅力です。

少額の資金ニーズが発生しやすいフリーランスや小規模事業者にとって、活用しやすいファクタリングサービスと言えるでしょう。

※利用条件や入金スピードは申込内容によって異なるため、事前に詳細を確認しておくことが重要です。

11.FREENANCE

FREENANCEは、フリーランスや個人事業主向けに設計されたサービスとして、請求書の早期現金化と付帯サポートを組み合わせた特徴的なファクタリングサービスです。

少額案件にも対応しやすく、オンライン完結型で利用できる点が評価されています。

- 最短即日での入金に対応可能。

- 利用可能額は1万円から対応。

- 手数料は3%~10%の範囲で設定。

- 法人・個人事業主ともに利用可能。

- 申し込みから契約までオンラインで完結。

- 少額債権でも利用しやすい設計。

- フリーランス向けの補償サービス等も提供。

- 継続利用しやすいサービス体系。

このように、少額対応とオンライン完結型の利便性を兼ね備えている点がFREENANCEの強みです。

特に注目すべきは、3%から利用できる手数料設定とフリーランス特化型の設計であり、個人事業主にとって使いやすいサービスとなっています。

審査では売掛先の信用力や請求内容が重視され、自社の財務状況よりも債権の信頼性が重要視されます。

FREENANCEの利用の流れは以下の通りです。

- WEBフォームから申し込み

- 必要書類を提出しオンライン審査

- 契約完了後、指定口座へ入金

手続きがオンラインで完結し、少額でも利用しやすい点が特徴です。

フリーランスや小規模事業者で、請求書の入金を待たずに資金を確保したい場面において、有力な選択肢となるでしょう。

※付帯サービスや利用条件の詳細は事前に確認し、自社に適した内容かを見極めることが重要です。

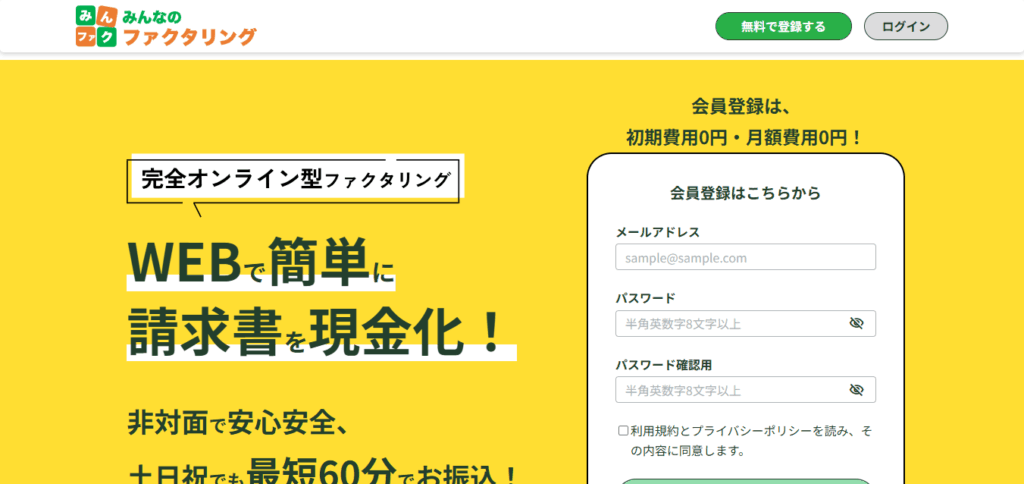

12.みんなのファクタリング

みんなのファクタリングは、少額債権にも対応しやすいオンライン完結型のサービスとして、個人事業主や中小企業から支持を集めています。

スピード感のある資金化と利用のしやすさを重視した設計が特徴です。

- 最短即日での入金に対応可能。

- 利用可能額は1万円から対応。

- 手数料は3%~と比較的低水準から利用可能。

- 法人・個人事業主ともに利用可能。

- 申込から契約までオンラインで完結。

- 少額案件にも対応しやすい柔軟な審査体制。

- スマホからの申し込みにも対応。

- 単発利用にも継続利用にも対応可能。

このように、少額ニーズとスピードを両立している点がみんなのファクタリングの強みです。

特に注目すべきは、1万円から利用できる柔軟性と即日入金を目指せる対応力であり、小規模事業者の資金繰りを支える設計となっています。

審査では売掛先の信用力や請求内容が重視され、必要書類も比較的シンプルで手続きが進めやすいのが特徴です。

みんなのファクタリングの利用の流れは以下の通りです。

- WEBフォームから申し込み

- 必要書類を提出し審査を実施

- 契約完了後、指定口座へ入金

オンライン完結型で手続きが分かりやすく、短時間で資金化を目指せる点が魅力です。

急な支払い対応や資金のつなぎとして、少額でも早く現金を確保したい事業者にとって、有力な選択肢となるでしょう。

※入金スピードや条件は申込内容によって異なるため、事前に詳細を確認しておくことが重要です。

13.日本中小企業金融サポート機構

日本中小企業金融サポート機構は、中小企業の資金繰り支援に特化したファクタリングサービスを提供している機関として、安定性を重視する事業者から支持を集めています。

比較的大口の債権にも対応できる体制を整えており、以下のような特徴があります。

- 最短即日での入金に対応可能。

- 利用可能額は100万円~5,000万円まで対応。

- 手数料は2%~15%と案件内容に応じた設定。

- 法人・個人事業主ともに利用可能。

- 2社間・3社間ファクタリングに対応。

- オンラインおよび対面契約に対応。

- 中小企業向け支援を重視した審査体制。

- 継続利用にも配慮したサポート環境。

このように、安定した運営体制と中小企業支援を意識した設計が日本中小企業金融サポート機構の強みです。

特に注目すべきは、比較的大口債権にも対応できる資金力と即日対応力の両立であり、一定規模以上の資金ニーズにも応えられる体制が整っています。

審査では売掛先の信用力や取引実績が重視され、債権内容に応じた現実的な条件提示が行われます。

日本中小企業金融サポート機構の利用の流れは以下の通りです。

- WEBフォームまたは電話で申し込み

- 必要書類を提出し審査を実施

- 契約締結後、指定口座へ入金

オンライン・対面双方に対応しているため、自社の状況に合わせて進められる点も魅力です。

一定規模の資金ニーズが発生した際に、安定感のあるサービスを求める企業にとって、有力な選択肢となるでしょう。

※契約条件や手数料は案件内容によって異なるため、事前に詳細を確認することが重要です。

14.みずほファクター

みずほファクターは、メガバンクグループに属するファクタリング会社として、安定性と信頼性を重視する企業から高い評価を受けています。

法人向けを中心としたサービス設計であり、以下のような特徴があります。

- 利用可能額は要相談(案件規模に応じて個別対応)。

- 手数料は個別見積による提示。

- 入金スピードは数日~(審査内容により異なる)。

- 主に法人向けサービスを展開。

- 3社間ファクタリングに強み。

- 大口案件にも対応可能な資金力。

- グループ基準に基づく堅実な審査体制。

- 継続的な資金管理サポートにも対応。

このように、みずほファクターはスピード特化型というよりも、信頼性と安定性を重視したファクタリングを提供している点が特徴です。

特に注目すべきは、メガバンクグループとしての信用力であり、取引先への説明が必要なケースでも安心感を持って導入できる点が評価されています。

審査は売掛先の信用力や契約形態を重視し、一般的なオンライン完結型と比べると慎重に進められる傾向があります。

みずほファクターの利用の流れは以下の通りです。

- 相談・問い合わせ

- 必要資料提出・審査

- 契約締結後、指定口座へ入金

スピードよりも信頼性や大口対応を重視したい企業向けのファクタリングサービスと言えるでしょう。

資金規模が大きく、安定した金融機関系サービスを利用したい法人に適した選択肢です。

※具体的な条件やスケジュールは案件ごとに異なるため、事前相談を行うことが重要です。

15.三菱UFJファクター

三菱UFJファクターは、三菱UFJフィナンシャル・グループ傘下のファクタリング会社として、高い信用力と安定性を強みとしています。

主に法人向けの大口案件に対応しており、以下のような特徴があります。

- 利用可能額は要相談(案件規模に応じて個別対応)。

- 手数料は個別見積方式。

- 入金スピードは数日~(審査状況により異なる)。

- 法人中心のサービス設計。

- 3社間ファクタリングを主軸とした対応。

- 大口債権にも対応可能な資金力。

- グループ基準に基づく厳格な審査体制。

- 安定した継続利用を見据えた支援体制。

このように、三菱UFJファクターはスピード重視型というよりも、大手金融グループの安心感と安定性を重視したファクタリングを提供している点が特徴です。

特に注目すべきは、メガバンクグループとしての高い信用力であり、取引先や金融機関との関係性を重視する企業にとって安心材料となります。

審査では売掛先の信用力や契約内容を詳細に確認し、条件に応じた適切な手数料設定が行われます。

三菱UFJファクターの利用の流れは以下の通りです。

- 問い合わせ・事前相談

- 必要資料提出・審査

- 契約締結後、指定口座へ入金

信頼性・規模・安定性を重視する法人向けのファクタリングサービスと言えるでしょう。

大口案件や長期的な資金管理を見据えた活用を検討している企業に適した選択肢です。

※具体的な利用条件や入金スケジュールは案件ごとに異なるため、事前相談が必要です。

「資金繰りの緊急事態にはファクタリング!」まとめ

資金繰りの緊急事態には、ファクタリングが非常に役立ちます。特に、24時間以内に資金化が可能なサービスもあり、他の資金調達方法と比較しても早い対応ができるのが大きな魅力です。

銀行融資のように厳しい審査を通らない場合や、個人事業主などが資金繰りで落ち込みそうなときにも、ファクタリングは有効な手段となります。必要書類が少なく、手続きがシンプルなため、遅れのない資金調達が期待できます。

また、売掛金を最大120日前倒しで現金化できることもあり、今すぐ資金を確保したい企業や個人にも最適です。ただし、利用後の資金管理を誤ると、返せない借入金を抱える状況や、最悪の場合には自己破産に至るリスクもあるため、慎重に活用することが重要です。

ファクタリングのメリットとデメリットをしっかり理解し、将来の資金繰りを見据えた上で利用すれば、企業にとって頼れる選択肢となるでしょう。

さらに、ファクタリングは「借入」ではなく売掛債権の譲渡による資金化である点も大きな特徴です。金融機関からの融資とは異なり、基本的に返済義務が発生しないノンリコース契約が一般的であり、信用情報に影響を与えにくいというメリットもあります。赤字決算や税金の支払い遅れがある場合でも、売掛先の信用力が十分であれば審査に通る可能性があるため、従来の資金調達では難しかったケースでも活用できる余地があります。

特に中小企業やスタートアップ、フリーランスなどは、大企業と比較して手元資金に余裕がないことも多く、急な設備故障や取引先の支払い遅延が発生した場合に一気に資金繰りが悪化するリスクがあります。そのような局面で、売掛債権を活用して迅速に現金を確保できるファクタリングは、事業継続を支える現実的なセーフティネットと言えるでしょう。

また近年はオンライン完結型のファクタリングサービスも増加しており、申込から審査、契約、入金までをインターネット上で完了できるケースも少なくありません。これにより、地方の事業者や多忙な経営者でも、来店や面談の手間をかけずに手続きを進めることが可能となっています。提出書類も請求書や通帳コピー、本人確認書類など最低限で済む場合が多く、スピーディーな対応が期待できます。

一方で、手数料は融資の金利とは異なる体系で設定されており、売掛先の信用力や支払期日までの残日数、取引実績などによって変動します。相場を理解せずに契約してしまうと、想定よりも手元に残る資金が少なくなる可能性もあります。そのため、複数社から見積もりを取得し、手数料率や契約条件を比較検討することが重要です。

さらに、資金調達ができた後のキャッシュフロー管理も欠かせません。ファクタリングはあくまで売掛金の前倒し現金化であり、将来入金予定だった資金を先に受け取る仕組みです。短期的な資金不足を解消する手段としては非常に有効ですが、根本的な収益構造の改善や支出の見直しを行わなければ、再び資金繰りが逼迫する可能性もあります。

したがって、緊急事態を乗り越えるための「一時的な対策」として活用しつつ、同時に資金管理体制の強化や取引条件の見直しなど、中長期的な経営改善にも取り組むことが理想的です。税理士や専門家と連携しながら、自社にとって無理のない資金計画を立てることが、安定経営への第一歩となります。

資金繰りは企業経営の生命線です。突然の支払い、取引先の倒産、売上の急減など、どれほど慎重に経営していても予測不能な事態は起こり得ます。そのようなときに慌てず対応するためにも、ファクタリングという選択肢を事前に理解しておくことが大切です。

緊急時に迅速な資金確保を実現するための手段として、そして事業を止めないための備えとして、ファクタリングは現代の経営環境において非常に有効なツールのひとつです。メリットとリスクを正しく把握し、自社の状況に合わせて賢く活用することで、資金繰りの緊急事態を乗り越える大きな力となるでしょう。