必見ファクタリング情報コラム

Message

ファクタリング審査に通過するコツと基準を解説!落ちやすい理由と審査が甘い会社も紹介

2025年6月27日

2025年現在、国内には数多くのファクタリング業者が存在しており、その数は年々増加傾向にあります。こうした状況の中で、実際にどこのファクタリング業者に申し込めばよいのか、どの会社を選べば自社にとって最適なのかを判断するのは、非常に悩ましい問題だといえるでしょう。

業者ごとに手数料や対応スピード、契約の種類など異なる特徴があり、それぞれの選定基準もまた多岐にわたるため、情報を整理するだけでも時間がかかることがあります。その中でも、とくに多くの方が気にされているのが「審査の通過しやすさ」です。

ファクタリングの利用を検討している方の中には、「過去に銀行融資の審査で落ちた経験があるけれど、ファクタリングなら大丈夫なのか」「ファクタリングの審査は甘いと聞いたけれど、実際にどの程度なのか」「必要書類や審査基準が会社によって違いすぎて、どう対応すれば良いか分からない」といった不安や疑問を抱えている方も多いのではないでしょうか。

特に資金繰りがひっ迫しており、早急に資金を調達したいと考えている場合、審査に通らなかった場合のリスクは大きな不安材料となります。審査の通過には一定の基準があり、そのポイントをしっかりと理解しておくことが成功のカギとなりますが、同時に、各社の特徴を見極めたうえで、なるべくサポート体制が整った会社や、審査が比較的厳しくない(=審査が甘めの)会社を選ぶことも非常に重要です。

また、現場では「みんなが使っているから安心」という理由だけで安易に契約を結んでしまい、後でトラブルに発展するケースもあるため、冷静な判断が必要です。手数料や契約内容、資金提供までのスピードなど、みんなが注目しているポイントは確認すべき要素ですが、自社に合った条件かどうかの見極めも怠ってはいけません。

最近では激しい競争環境の中で、各社が審査ハードルを下げる動きや、サポート体制の強化を図る動きも見られますが、そうした激変する市場の中で、安定した実績を持ち、かつ信頼できる企業を選ぶことがより一層重要になっています。

本稿では、審査において重視される要素や、必要書類、審査の流れについて丁寧に解説するとともに、審査通過のために押さえておきたい実践的なコツや、審査に通りやすいとされるファクタリング会社の選び方についても紹介しますので、これからファクタリングを初めて利用しようと考えている方や、過去に審査で苦労した経験のある方にとって、具体的な参考となる情報をお届けできれば幸いです。

ぜひ最後までご覧いただき、自社に最適な選択肢を見つけるヒントとしてお役立てください。

目次

審査の流れ

ファクタリングがなぜ金融機関の融資よりも審査に通りやすいのか、また最短即日で現金化できる仕組みや利用時の流れについて詳しく解説します。金融機関の融資審査は企業の信用情報や返済能力、財務状況など多くの要素を厳しく評価するため、どうしても審査に時間がかかり通過が難しいケースも少なくありません。一方、ファクタリングは企業が保有する売掛債権を資産として買い取る仕組みであり、返済能力に依存せず売掛先の信用力が重視されるため、融資に比べて審査が通りやすい特徴があります。また、ファクタリングは取引内容が比較的シンプルなことから、最短で即日現金化が可能な場合も多く、資金繰りが急を要する企業にとっては非常に有効な資金調達方法となっています。ただし、ファクタリングには主に2社間ファクタリングと3社間ファクタリングという二つの方式があり、これらは審査の流れや関与する当事者、取引の透明性などが異なるため、利用にあたってはそれぞれの特徴を理解し、注意深く選択することが重要です。例えば、2社間ファクタリングでは自社とファクタリング会社のみが取引の当事者となり、売掛先は取引に関与しないため手続きが比較的簡便で審査も迅速に進む傾向がありますが、その分手数料がやや高めに設定されるケースが多いです。一方、3社間ファクタリングは売掛先も取引に関与し、売掛債権譲渡の承諾を得るため手続きが複雑で審査もやや厳格になりますが、手数料は比較的低く抑えられる傾向があります。こうした違いを踏まえたうえで、自社の資金ニーズや売掛先との関係性、コスト面を総合的に考慮し、最適なファクタリング方式を選ぶことが、スムーズな審査通過と効果的な資金調達のポイントとなります。

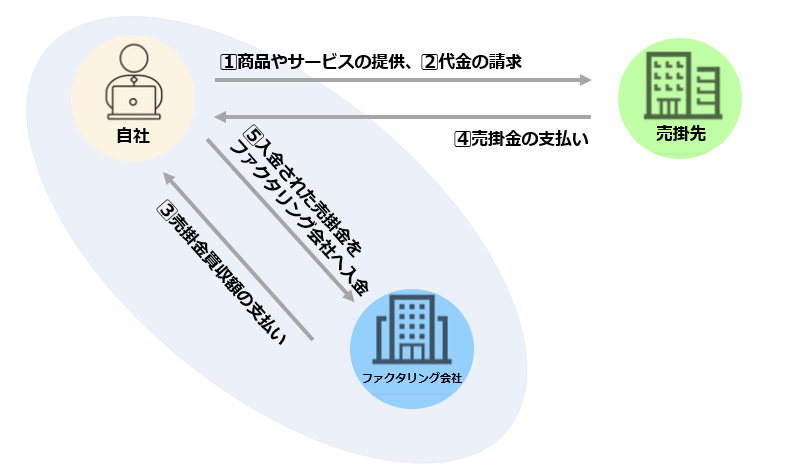

2社間ファクタリング

自社とファクタリング会社のみで完結する取引を行うファクタリング方式です。

売掛先をはじめとする第三者は一切関与しないため、会社の信頼度が落ちる心配が少ない契約方式となっています。

①②自社が商品やサービスを提供することで、代金を請求する

③ファクタリング会社が売掛金買収額(売掛金-手数料)を自社に支払う

④売掛先から売掛金の支払いを受ける

⑤回収した売掛金を自社がファクタリング会社に支払う

2社間ファクタリングの契約の流れとSTEP

ファクタリング会社へ、電話・Webフォームから申し込みをします。

可能であれば「Webフォーム」からの申し込みがおすすめ。

Webフォームであれば、申込日時や希望条件、希望金額等の伝えたい情報が文字として残るため、自社とファクタリング会社の認識違いが生じにくくなります。

申し込みが完了すると、仮審査となります。

仮審査では利用会社や売掛先が本当に存在する会社なのかどうかや希望額等の確認が行われます。

仮審査でヒアリングされる内容は以下の通り。

- 会社名、会社規模、資本金、業種

- 売り上げ規模

- ファクタリング希望金額、希望入金時期

- 売掛先会社、売掛金額

- ファクタリング後の使用用途

※オンラインファクタリングでは割愛されることが多いです。

本審査ではヒアリングの際の情報が、真実であることを証明できる書類が必要です。

ファクタリング会社により審査に要する期間は幅がありますが、即日~3日程度で審査は完了します。

審査通過後は、ファクタリング会社と契約を締結することで取引成立となります。

ファクタリング会社が準備した契約書をもとに、その契約で大丈夫かどうかを判断し、双方ともに納得できれば契約書に署名・捺印をして契約の締結となります。

契約時に疑問点や不安点がある場合は、解消してから契約するようにしましょう。

契約書内で確認しておくべきポイント

- 手数料(別途費用負担がないかどうか)

- 債権譲渡登記の有無

- 償還請求権の有無

- 入金までの日数

契約締結後は、ファクタリング会社から買取額(売掛金-手数料)が指定口座に送金されます。

2社間ファクタリングでは売掛先から売掛金の入金があったら、その日のうちにファクタリング会社へ送金する必要があります。

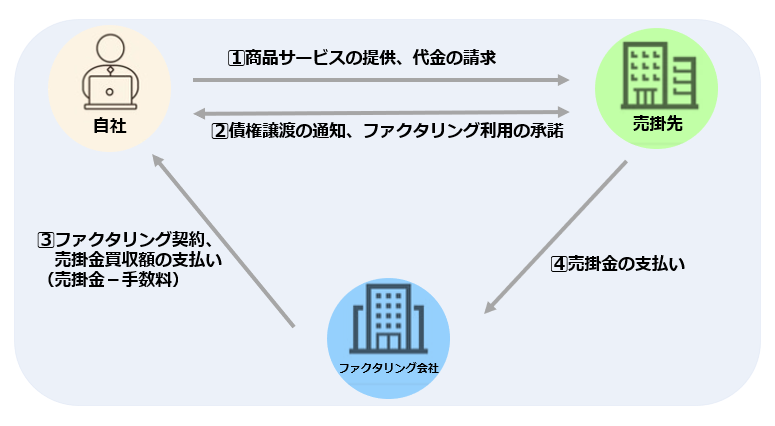

3社間ファクタリング

3社間のファクタリングは、自社とファクタリング会社に加えて売掛先が関わって取引を行うファクタリング方式です。

売掛先が取引に加わることで、売掛先が直接ファクタリング会社に売掛金を支払うことができます。そのためファクタリング会社が負うリスクが低く、2社間ファクタリングよりも安い手数料設定となっています。

①自社が売掛先に商品やサービスの提供をすることで、代金の請求をする

②自社は売掛先へ債権譲渡の通知もしくは、ファクタリング利用の承諾を得る

③自社と売掛先、ファクタリング会社とで売掛債権売却の契約をし、ファクタリング会社は自社へ売却代金(売掛金-手数料)を支払う

④売掛先は支払い期日にファクタリング会社に売掛金を支払う

※ファクタリングへの理解度が低い売掛先では自社の信用が落ちてしまう可能性があるため注意が必要です。

3社間ファクタリングの審査の流れとSTEP

3社間ファクタリングも2社間ファクタリングと基本的な流れは同様です。

しかし、「売掛先へ債権譲渡の通知と承諾を得る」という行程を踏むため、本審査から契約締結までの間に売掛先から「ファクタリング利用に関する承諾書」の準備をしてもらう必要があります。

そのため、2社間ファクタリングよりも審査~契約までの時間がかかり、資金調達には数日~1週間程必要です。

融資よりも審査が通りやすい理由

「銀行融資の審査は断られてしまった」

「ファクタリングは融資よりも審査が緩いって聞くけど、怪しくないのかな?」

という疑問を持たれる方が多いため、審査が通りやすい理由について解説します。

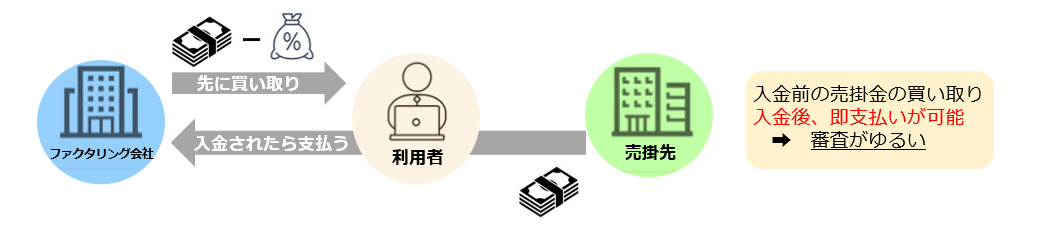

銀行融資よりもファクタリングの審査が通過しやすいのは「手元に入る予定のある売掛金を先にファクタリング会社が支払う」というサービス内容だからと言えるでしょう。

銀行やビジネスローン等の融資は借り入れた資金を数年かけて返済します。

融資の場合は「利用者に十分な返済能力があるのか」を慎重に判断する必要があるため、審査も厳しく、膨大な書類と時間を要します。

一方でファクタリングは「売掛債権の買取」という資金調達の形。利用者に振り込まれる予定の売掛金をファクタリング会社が先に支払う代わりに、手数料をファクタリング会社に支払うという仕組みとなっています。

ファクタリングはあくまで「支払われる予定のある売掛金の買取」であるため、審査基準は決して高くありません。

必要書類も少なく審査も短時間で行われるため、短期間もしくは即日での入金が可能となります。

審査で重要視されるポイント

ファクタリングの審査は金融融資の審査と異なり、利用者の信用力よりも売掛先の信用力が重視されます。

したがって、利用者の会社が赤字経営であったり、負債を抱えていても審査に大きく影響することはありません。

ファクタリングの審査で重要視されるポイントは以下の6つとなります。

- 売掛先の信用力

- 売掛金の支払期日

- 売掛先との取引期間

- 利用希望額とファクタリング会社の規模

- ファクタリング利用会社の信用力

- 利用ファクタリングの種類

1,売掛先の信用力

ファクタリングでは、売掛先に「売掛金の支払い能力があるのか」に重きが置かれています。

したがって審査通過の可否には、売掛先の経営状況や借入の有無、税金滞納の有無が大きく影響してきます。

2,売掛金の支払期日

売掛金の支払期日が短いほど、ファクタリングの審査は有利になります。

支払期日が遠い売掛金は、売掛金支払い予定日までに何かが起きて支払いが行われないかもしれません。ファクタリング会社としては売掛金未回収のリスクが上がるため、支払期日までの期間が長い売掛金は審査が通りにくい傾向にあります。

3,売掛先との取引期間

ファクタリング利用会社と売掛先との取引期間も審査では重要視されます。

取引期間が長いほど、過去の売掛金が安定して支払われていると判断されるため審査に通りやすくなります。複数の売掛債権がある場合は取引期間が長い売掛金を申し込むようにしましょう。

4,利用希望額とファクタリング会社の規模

ファクタリング会社が買取可能としている金額と利用希望額のバランスも判断材料となっています。

利用希望金額が高いほど、未回収となってしまった場合にファクタリング会社の損害が大きくなります。高額利用を希望する場合は、買取可能金額の高い会社もしくは他の5つの項目が満たされている売掛債権で申し込むのが望ましいでしょう。

5,ファクタリング利用会社の信用力

ファクタリングの審査では、売掛先の信用力の方が重要視されますが、ファクタリング利用会社の信用力が無関係という訳ではありません。

特に、売掛先の関与がない2社間ファクタリングでは、売掛金入金後に利用会社がファクタリング会社へ売掛金を送金しなければなりません。そのため、きちんと支払いをしてくれる会社なのかどうかも審査の対象になります。

6,利用ファクタリングの種類

2社間ファクタリングの利用なのか、3社間ファクタリングの利用なのかによっても審査の通りやすさは変わります。

3社間ファクタリングでは「売掛先が直接売掛金をファクタリング会社へ支払う」ため、債権未回収のリスクが低く、審査も通りやすいです。

、、、というように、上記6項目の総合的評価によって審査通過の可否と、手数料が決められます。

売掛先の財務状況が悪かったり、継続した取引でなかったり、売掛金の支払期日が遠い場合は、審査に通過しても手数料が高くなってしまうかもしれません。

申し込みの際には、どの売掛債権をファクタリング申し込みするのかも検討できるといいでしょう。

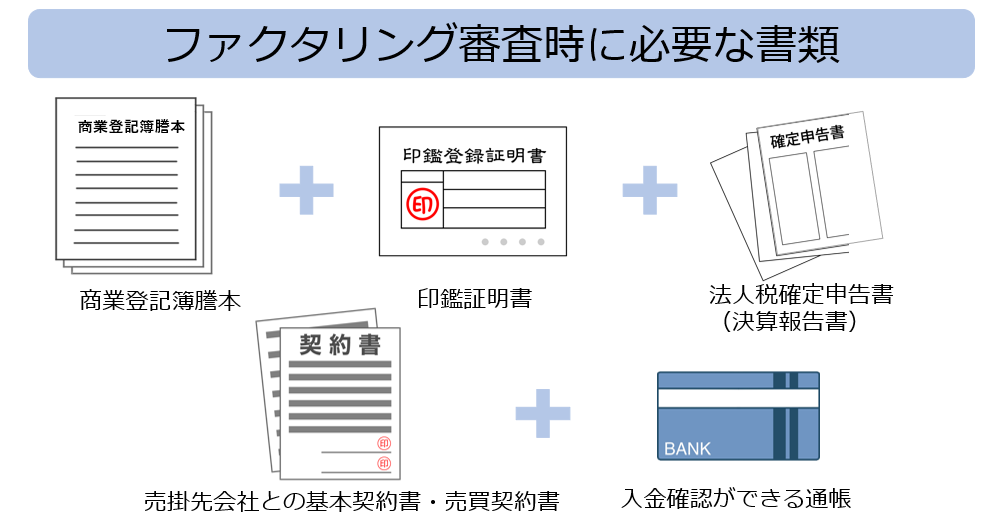

審査に必要な書類

実際にファクタリングを利用する際、審査に必要となる書類は下記の通りです。

ファクタリング会社によっては2~3種類と少ない書類で済む場合もあるので、利用時には必要書類の内容も確認してみましょう。

- 商業登記簿謄本

- 印鑑証明書

- 法人税確定申告書(決算報告書)

- 売掛先企業との基本契約書・売買契約書

- 入金確認ができる通帳

※場合によっては追加資料の提出が必要となることもあります。

ファクタリングの審査に落ちる理由を解説

ファクタリングの審査には、実は落とされてしまう要因がいくつか存在します。

「ファクタリングは融資より審査が甘い」といったイメージだけで安易に申し込んでしまい、結果的に審査に通過できず資金調達ができなかったというケースも少なくありません。適当に書類を出して形式的に申し込んでいると、見落としている重要な審査項目によって評価が下がってしまい、審査に落ちる可能性も高まります。ファクタリングは審査基準が比較的柔軟である反面、いくつかの明確なリスク要素を抱えていると、しっかりとした準備をしていない限り、審査落ちとなることもあるのです。そのため、事前にファクタリング審査においてチェックされるポイントを把握し、自社の状況を冷静に分析したうえで、落とされないように対策を講じることが非常に重要です。

具体的に、審査に落ちやすくなる主な要因は3つあります。

・1つ目は、売掛先(取引先)が個人である場合

・2つ目は、支払いサイトが極端に長い請求書で申し込みしている場合

・3つ目は、売掛先との取引履歴が短い、もしくは新規の取引先である場合

これらの要素に共通しているのは、ファクタリング会社が「債権の確実性」「売掛先の信用力」「資金回収のタイミング」を非常に重視しているという点です。単に請求書を提出して形式上の書類が揃っているだけでは不十分で、売掛先が信頼できるか、いつ入金されるのか、実際に支払いが行われるだけの根拠があるかを多角的に判断されるのが審査の実態です。したがって、審査を通過するためには、あらかじめこれらの視点から自社の状況を見直し、リスクと見なされる要素をできる限り排除した状態で申し込むことが、通過率を高めるためのコツとなります。

ここからは、さらに詳しく、審査に落とされやすい具体的な要素や事例について解説していきますので、今後ファクタリングを利用する際の参考として、ぜひお役立てください。

売掛先(取引先)が個人である場合

売掛先が法人ではなく個人だった場合、ファクタリングの審査においては落とされやすい傾向が顕著に強まるという現実があります。ファクタリング会社が審査の際に最も重視するのは、売掛債権の確実性と、売掛先の信用力です。法人が売掛先となっている場合、一定の財務基盤があると想定されるため、たとえ経営状況の詳細がわからなくても、過去の取引実績や社会的信用の有無を通して、売掛金が問題なく支払われると判断される傾向が強くなります。特に、売掛先が上場企業や大手法人であれば、より強固な信用力があると見なされ、審査はスムーズに進みやすくなります。

しかしこれに対し、売掛先が個人である場合には、どうしても不安要素が増えるというのが実情です。個人の支払い能力や取引の継続性、経済的背景を詳細に把握することは難しく、ファクタリング会社としては「債権の信頼性が低い」と判断せざるを得ません。たとえ金額が少額であっても、「支払いが確実である保証」がなければ、買取の対象としては非常にリスクが高いものと扱われてしまいます。特に、個人顧客との一時的な取引や、これまでの支払い実績が確認できないようなケースでは、「売掛金が本当に回収されるのか?」という疑問を拭うことができず、審査を通過する可能性が著しく低くなるのです。

もちろん、すべての個人が審査で不利になるわけではありません。たとえば、長年にわたり安定的に取引があり、支払い遅延も一度もないような個人事業主であれば、一定の信用を得られる可能性はあります。職種によっては高い信頼を持つ個人事業主も存在し、過去の継続的な実績をしっかりと示すことができれば、審査に通る余地は十分にあります。しかし、それでもなお、「売掛先が法人である」という事実に比べれば、圧倒的に不利な状況であることに変わりはありません。

さらに、法人が提供した請求書であれば、企業名や登記情報などから多角的な調査が可能であり、リスクの可視化がしやすくなります。これに対して、個人名義の請求書では情報量が限られており、ファクタリング会社が安心して債権を買い取るだけの判断材料に欠けることが多いのです。結果として、信用力の不足や情報の不透明さがマイナス評価へとつながり、審査に落とされる可能性が高くなってしまうという構図です。

もしどうしても個人を売掛先とした請求書をファクタリングに利用したい場合は、その個人との取引が長期的なものであり、過去に支払いトラブルがなかったことを証明できるような資料の提出が不可欠となります。具体的には、過去の請求書や入金履歴、継続的な契約書などを揃えることで、「この取引は信頼に足るものだ」という判断を促す必要があります。逆に、取引開始から日が浅く、かつ入金実績がないような場合には、「今後きちんと支払いが行われる見込みがある」と示すことが困難であり、審査に通る可能性は極めて低いといえます。

このように、売掛先が個人であることは、ファクタリング審査においては明確なリスク要素として扱われるため、利用前には十分な対策が求められます。信頼性がしっかりと担保されていないような状況では、ファクタリング会社は「債権が回収不能になるリスクが高い」と判断し、審査を通さずに申込を却下するという判断を下す可能性が高いのです。したがって、個人名義の請求書を利用する場合には、それを補うだけの信用情報や取引履歴、具体的な説明資料などを整えたうえで申し込むことが、審査通過の可能性を高める上で非常に重要なポイントとなります。

支払いサイトが極端に長い請求書で申し込みしている場合

支払いサイトが長くなっている請求書でファクタリングの申し込みを行った場合、信頼性の観点から審査に落とされやすくなる傾向が強まります。ファクタリング会社は、売掛債権の現金化を迅速かつ確実に行いたいと考えているため、取引条件のひとつである「支払いサイト(=売掛先が支払いを行うまでの猶予期間)」の長さを非常に重要な審査項目として見ています。支払いサイトは、取引の信頼性や資金回収のリスクと直結するため、その長短によって審査結果が大きく左右されることも珍しくありません。

基本的には、支払いサイトが短時間であればあるほど、売掛債権としての信用力が高く評価される傾向があります。たとえば、支払いサイトが30日以内などの比較的短期間で設定されている請求書であれば、「近いうちに資金が回収できる」という前提が成り立つため、ファクタリング会社としても安心して買取に応じることができます。このような債権は、資金繰りの予測が立てやすく、貸し倒れのリスクも低いため、審査通過の可能性が高くなります。

一方で、支払いサイトが60日、あるいはそれ以上と長期に設定されている請求書の場合、ファクタリング会社にとっては「売掛金の回収に時間がかかる=その分リスクも高くなる」という見方をされやすくなります。売掛先の経営状況や事業環境は時間とともに変化する可能性があるため、支払いが完了するまでの期間が長ければ長いほど、不確定要素が増えると判断されるのです。そのため、支払いサイトが長期であるというだけで、「リスクの高い取引」と評価され、審査が厳しくなるケースが多々あります。

もちろん、売掛先が非常に信頼性の高い法人、例えば上場企業や大企業であり、これまでに支払い遅延が一切ないなどの実績があれば、60日以上の支払いサイトでも審査に通る可能性はあります。しかしそのようなケースは例外であり、多くの中小企業や個人事業主を売掛先としている場合には、「回収までに時間がかかる=信用力が相対的に低い」と見なされ、ファクタリング会社としては慎重にならざるを得ないのが現実です。

また、ファクタリング会社が抱えるリスクは「資金の先渡し」という構造にあります。つまり、売掛先から入金される前に資金を提供するわけですから、その資金が期日通りに回収できなければ、損失が発生してしまう恐れがあります。そのリスクを少しでも軽減するために、支払いサイトの長さは事前に厳しくチェックされるのです。

したがって、ファクタリングの申し込みを行う際には、請求書に記載された支払いサイトの期間をあらかじめ確認することが非常に重要です。仮に60日を超えているような請求書で申し込みを考えている場合は、そのリスクを理解したうえで対応策を講じなければなりません。例えば、同じ売掛先であっても30日以内の短期サイトの請求書が存在するならば、そちらを優先的に提出することで、審査通過の可能性を高めることができます。また、もし他に短い支払いサイトの取引があれば、それを活用することも有効です。

このように、支払いサイトの長さは、審査を通過するために軽視できない重要な要素のひとつです。ファクタリングを利用する際には、提出する請求書の条件が審査にどう影響するのかを理解したうえで、より通過しやすい条件を整える準備をしておくことが、資金調達を成功させるためのカギとなります。不要な審査落ちを防ぐためにも、請求書の内容を事前に見直し、支払いサイトの短縮が可能かどうかを検討するなど、柔軟な対応が求められるでしょう。

売掛先との取引履歴が短い、もしくは新規の取引先である場合

売掛先と新規取引を行っている場合、あるいは取引の履歴が非常に短いと判断される場合には、ファクタリングの審査において落とされやすくなるリスクが高まります。これは、ファクタリング会社が取引の継続性や安定性、そして売掛先の信頼性を重要な審査基準として評価しているためです。売掛債権が回収可能であるかどうかは、取引先とのこれまでの実績に大きく依存するため、信頼関係が構築されていない新規取引に対してはどうしても慎重な姿勢を取らざるを得ないのが現実です。

ファクタリングにおいては、売掛債権が将来的に確実に現金として回収されるという前提で資金が提供されます。したがって、その債権が実在し、かつ期日までに問題なく支払われることが保証されていることが極めて重要です。ところが、売掛先との取引が始まったばかりであったり、過去の入金実績が存在しない場合には、「本当にこの売掛金は支払われるのか?」という疑念をファクタリング会社が抱くのは当然のことです。特に、1回目の取引に基づく請求書など、まだ支払いの信頼性が証明されていないようなケースでは、審査通過のハードルは一気に高くなります。

また、たとえ売掛先が法人であったとしても、取引期間がごく短期間(例:1~2ヶ月程度)にとどまっていたり、納品実績や支払い履歴の裏付けが乏しい場合には、ファクタリング会社はリスクが高いと判断します。とくに、架空債権や架空請求による不正取引を警戒する観点からも、新規の取引先は厳しくチェックされることが多く、場合によっては書類の追加提出や詳細な取引内容の説明を求められることもあります。

一方で、取引期間が長く、過去に複数回の納品・請求・入金の履歴があるような売掛先との請求書であれば、「実態のある継続的な取引」であると判断され、ファクタリング会社からの信頼を得やすくなります。売掛先が時間をかけて築いてきた信頼と、安定的な支払い実績があるという事実は、審査通過にとって非常に大きなプラス材料となります。ファクタリング会社にとっては、そうした継続取引によって支払いが安定している売掛先の債権であれば、貸し倒れのリスクが低く、安全に取引を進めることができると判断しやすくなるのです。

そのため、ファクタリング審査を通過するためには、単に請求書を提出するだけではなく、取引の実績や売掛先との関係性を示す資料や説明を十分に用意することが重要です。納品書、契約書、支払い実績の帳簿、通帳コピーなど、信頼性を証明できる資料がある場合は、積極的に提出することで審査通過の可能性が高まります。

また、今後ファクタリングの利用を見越して取引先との関係を築いていく場合には、可能であれば売掛先との契約書をしっかり取り交わし、毎月定期的に請求書と支払いが発生するような安定した取引フローを意識して構築することも有効です。そうした地道な積み重ねが、将来の資金調達の選択肢を広げる大きな武器になります。

総じて、新規取引業者との請求書は、どうしてもファクタリング会社から見ればリスクが高く見えてしまう傾向があります。審査では、過去の支払い実績がないこと=不確実な債権と判断されてしまうため、特に初めての取引に関する請求書は慎重に扱わなければなりません。信頼される売掛先かどうか、そして取引履歴に継続性があるかどうかを示すことが、審査を突破する上では欠かせない要素になります。

したがって、ファクタリングを申し込む際には、できる限り長期間の取引があり、信頼できる売掛先との請求書を選んで提出することが最善の策となります。審査の結果を左右する大きなポイントである「売掛先との関係性」について、あらかじめしっかり整理・準備した上で申し込むことが、資金調達成功への第一歩となるでしょう。

ファクタリング会社の比較

以下に審査通過率の良い会社および必要書類が少なくて済む会社の紹介をします。

1,SoKuMo(ソクモ)

SoKuMoの買取可能金額は10万円~1億円、最短30分で入金可能、手数料1.0%~15.0%とファクタリング業界最速での資金調達が可能なファクタリング会社です。

審査通過率は平均60%であり、他のファクタリング会社の審査を通過しなかったという利用者様も多く利用されています。

買取金額の下限は10万円からであり、個人事業主・法人ともに利用できるため利用者の幅が広い点も強みと言えるでしょう。

また、業界最低水準の手数料1.0%からの利用が可能であり、利用者によってはかなり手数料を抑えた利用ができます。

SoKuMoはオンラインファクタリングを採用しているため迅速な対応が可能です。オンラインツールを使用したオンライン面談を実施していることも特徴の1つで、契約前に疑問点や不安点を直接担当者に聞くことができるので、安心した取引が可能です。

| 対象 | 法人・個人事業主 | |

| 手数料 | 1.0%~15.0% | |

| 入金スピード | 最短30分 | |

| ファクタリング方式 | 2社間ファクタリング | |

| 面談の有無 | 不要(必要に応じてオンライン面談可能) | |

| 買取可能額 | 10万円~1億円 | |

| 必要書類 | 法人:

決算書 銀行口座のコピー 請求書 |

個人事業主:

申告書 銀行口座のコピー 請求書 |

2,Accel Factor(アクセルファクター)

アクセルファクターは、「顧客満足度No.1」「業界トップクラスの資金調達速度」を強みにしている会社です。

最短即日入金、手数料2.0%~20.0%、買取可能上限1億円の利用ができます。5割以上が即日入金の利用で、審査は比較的通りやすい会社と言えるでしょう。しかし手数料の上限が20.0%とやや高めの設定となっているため、利用時には確認がおすすめ。

オンライン契約、出張契約、郵送契約が可能であり、利用者の都合により対応を変更できる点も強みです。契約時の面談は基本的には不要ですので、時間がなく短時間で多額の資金調達をしたい利用者様に重宝されています。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談の有無 | 不要 |

| 買取可能額 | 30万円~1億円 |

| 必要書類 | 決算書

過去直近の取引入金が確認可能な書類 売掛先との基本契約書 成因資料(契約書・発注書・納品書・請求書等) |

3,Best Factor(ベストファクター)

ベストファクターの買取金額は30万円~1億円と上下限設定がありますが、柔軟な審査で有名なファクタリング会社です。

平均買取率が92.2%と高く、起業して間もない方でも売掛金さえあれば基本的に利用可能という点が強みと言えるでしょう。

また、即日振込実行率が77.8%と高いため、即日で入金してもらえる可能性も高いです。

対面での面談が必須なのがやや面倒ですが、来店のみでなく訪問での面談も可能なので、利用者の都合に合わせた対応をしてくれます。

しかし、手数料の上限は20%と他社よりも高い設定となっているため、利用時には注意が必要です。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日~3営業日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談の有無 | 対面(来店or訪問) |

| 利用可能額 | 30万円~1億円 |

| 必要書類 | 身分証明書

請求書 入出金の通帳(WEB通帳) 見積書 |

4,No.1

No. 1の買取金額上限は5000万円ですが、手数料が1.0%~15.0%と比較的安く、最短即日での入金が可能です。

東京に本社を構え、名古屋、福岡にも支社があり、来店不要・全国出張対応可能であるため、ファクタリング会社を訪れる時間のない利用者様に重宝されています。

審査通過率は90%以上と、審査にも通りやすくなっています。また、「建設業に特化したファクタリングサービス」という独自の強みがあるというのも特徴です。資金繰り改善のためのコンサルティングも実施しているため、資金繰りに悩まれている方は相談してみるのもいいでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 2社間ファクタリング:5.0%~15.0%

3社間ファクタリング:1.0%~5.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 面談の有無 | 出張対応 |

| 利用可能額 | 50万円~5000万円 |

| 必要書類 | 通帳コピー

直近の決算書 請求書 発注書 納品書 |

5,QuQuMo(ククモ)

QuQuMoは最短2時間での入金が可能、手数料も1.0%~と比較的安く利用ができるファクタリング会社です。買取金額の上下限設定もないため、利用者の希望に合わせた買取ができます。業界最低水準の手数料1.0%~の利用が可能ですが、手数料上限が明記されていないため、利用時には確認をしましょう。

QuQuMoの最大の強みは、必要書類が「通帳のコピー」「請求書」の2つで済むという点です。オンラインファクタリングを採用しているため、早急に資金調達をしたい場合に準備する書類が少なくて済むのが強みの一つです。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短2時間 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談の有無 | 不要 |

| 買取可能額 | 下限・上限なし |

| 必要書類 | 通帳のコピー

請求書 |

審査通過率は60%! 低手数料+即日入金+オンライン相談可能なSoKuMo!

この記事では、審査に通りやすいファクタリング会社の紹介をしました。

SoKuMoは、審査通過率平均60%、買取率最高99%と、「他のファクタリング会社の審査は断られてしまった」「審査は通ったけど手数料が高くて悩んでいる」という利用者様からのご相談を多く受けております。

また、安心した取り引きができるようオンラインファクタリングでは珍しい「オンライン商談への対応」を行っています。

事業主様の大切な企業の発展を全力で応援したい、資金調達に関する悩みを解消したい、安心して取り引きをしてほしい、そんな想いでサービス展開させていただきました。

「業界最速!最短30分で入金可能」

「業界最低基準の手数料1.0%から利用可能」

「10万円~1億円と幅広い買取対応が可能」

「オンライン相談で不安や疑問点を解決!」

この4点がSoKuMoの強みであると自負しております。

資金調達に悩まれている方、他社の手数料が高いと感じている方、まずは即日お見積もり受付フォームから見積もりだけでも申し込みしていただけたら幸いです。

利用者様の資金繰りの悩みを解決すべく、SoKuMo社員総力で提案、尽力させていただきます。