必見ファクタリング情報コラム

Message

ファクタリングの会計処理って大変?|ファクタリング方式ごとの会計処理の方法と注意点を解説!

2026年1月21日

ファクタリングとは、自社の抱える売掛債権(請求書)をファクタリング会社へ譲渡・売却することで、売掛金の早期現金化ができるサービスです。

支払いサイトが長いことが原因で資金繰り悪化している場合などに、早期現金化できるため非常に便利であり、近年利用者が増加傾向にあります。

会社が金銭取引を行った際には、その内容を会計に記録する必要があります。

ファクタリングにおいても、利用時には会計処理が必要。

「ファクタリングを利用したいけど、会計処理はどうしたらいいの?」

「手数料の扱いはどうなるの?消費税ってかかるの?」

このような疑問を抱える方も多いのではないでしょうか?

この記事では、

- ファクタリングにおける会計処理・仕訳方法

- ファクタリングで会計処理する場合の注意点

を徹底解説します。

この記事を読むことで、ファクタリングの正しい会計処理を行うことができるようになりますので、ぜひ最後までお読みください。

【おすすめ記事】

ファクタリングで即日入金を目指すならこちらの記事をご覧ください

(買取)ファクタリングの会計処理|仕訳方法

事業を営む際、日々の取引内容を会計処理する必要があります。

これを「仕訳」と言い、一つ一つの取引における取引額がいくらで、何が変動したのかを一定のルールに従って記録することを指します。

事業で生じた取引はすべて記録に残し、1年間の取引結果を貸借対照表や損益計算書などの書類にまとめることが重要。

これらの書類は、確定申告や融資等の審査時にも必要となる重要な書類であり、日々の経営状況を判断するのにも役立ちます。

ファクタリングは売掛債権を売買する取引ですが、この取引においても例外なく仕訳が必要となります。

ファクタリングは、「保証型」と「買取型」の二種類に分類できます。保証型ではファクタリング会社が取引先の支払いを「保証」するのに対し、買取型ではファクタリング会社が事業者から売掛債権を買い取ります。

保証型ファクタリングと買取型ファクタリングでは、会計上の扱いが異なるため、それぞれの仕組みを理解した上で、サービスを利用し、適切に会計処理する必要があります。

ファクタリングを使用しない通常取引の場合、2社間ファクタリングの場合、3社間ファクタリングの場合で仕訳方法が異なるため、以下に詳細を解説していきましょう。

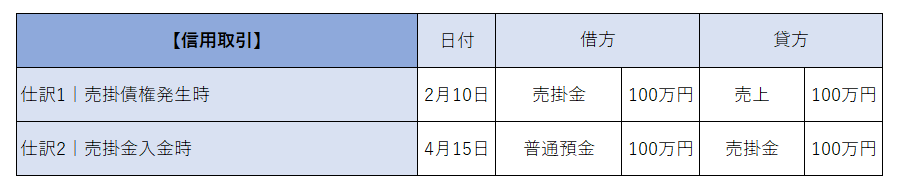

ファクタリングを利用しない場合|仕訳は2回

ファクタリングを利用しない場合、つまり、信用取引の場合、金銭の動きは2回生じます。

- 売掛債権発生時(商品やサービスの提供後、代金を受け取る権利が発生)

- 売掛先からの入金時(実際に代金が支払われる)

上記の2回で金銭の動きが発生するため、会計処理上で仕訳も2回必要となります。

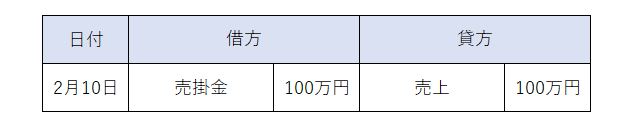

以下の具体例で、仕訳を見ていきましょう。

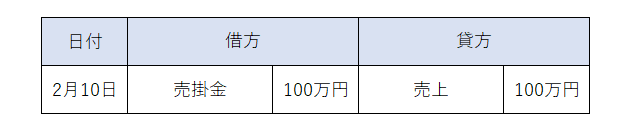

| 【2/10】売掛先への納品が完了し、100万円の売掛債権が発生。

【4/15】売掛金100万円が実際に入金される。 |

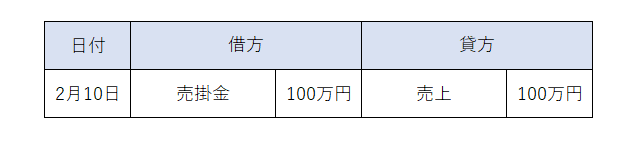

仕訳1|売掛債権発生時

会計処理は現金が入った段階だけを計上するものではありません。

将来的に入金される予定のある売掛金が発生した段階でも、帳簿に売上として計上する必要があります。

売掛債権が発生した(売掛金を請求できる)段階で、実際に代金の支払いがない状態でも売掛金という形で売上を計上します。

この際、帳簿に記載した段階から売上に消費税が課税されます。

仕訳2|売掛先からの入金時

そして、売掛先から入金があった段階では、借方を「普通預金」、貸方を「売掛金」として計上します。

この仕訳により、売掛金はプラスマイナスゼロとなり、最終的に売上と普通預金の金額が一致する形となります。

ファクタリングを利用しない場合の仕訳まとめ

つまり、上記の仕訳を一連の流れで見ると以下の通りとなります。

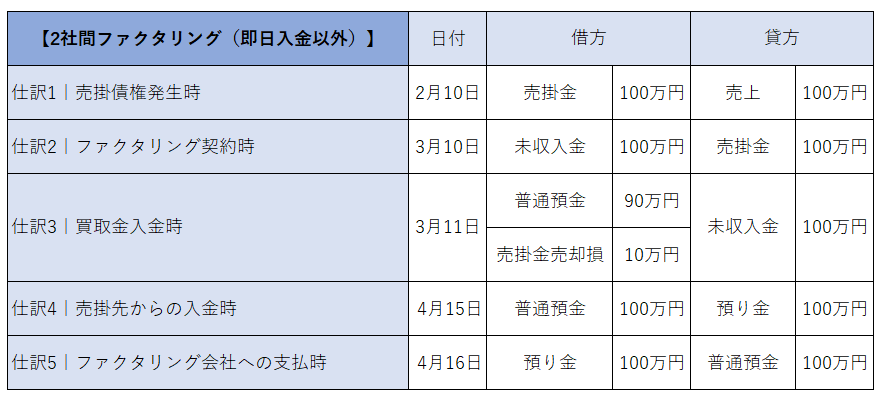

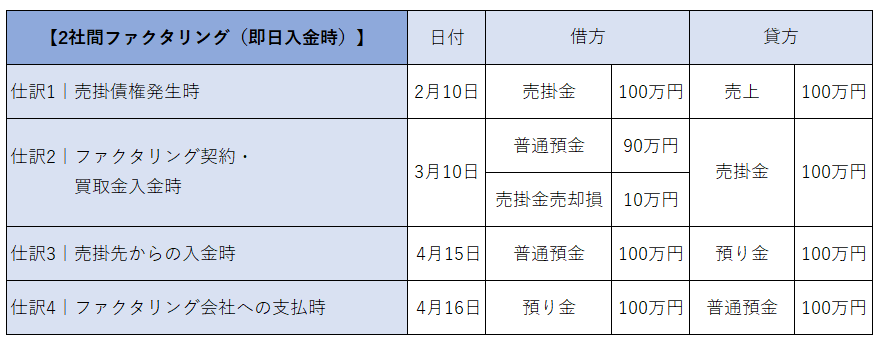

2社間ファクタリングの場合|仕訳は4~5回

2社間ファクタリングを利用した場合、金銭の動きは以下の通り。

- 売掛債権発生時(商品やサービスの提供後、代金を受け取る権利が発生)

- ファクタリング契約時(債権の譲渡・売却が行われる)

- ファクタリング会社からの買取金入金時(買取額の入金)

- 売掛先からの入金時(売掛先から代金が支払われる)

- ファクタリング会社への支払時(回収した売掛金をファクタリング会社へ支払う)

2社間ファクタリングは、売掛先が関与せず、利用会社とファクタリング会社の2社間で契約を結ぶため、金銭の動きが複雑となります。

その一つ一つで仕訳をしなければならず、会計処理上で仕訳は4~5回と複数回必要です。

以下の具体例で、仕訳を見ていきましょう。

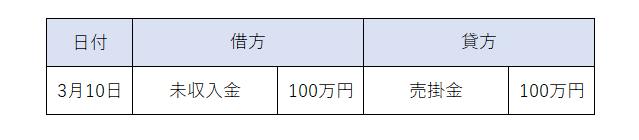

| 【2/10】売掛先への納品が完了し、100万円の売掛債権が発生。

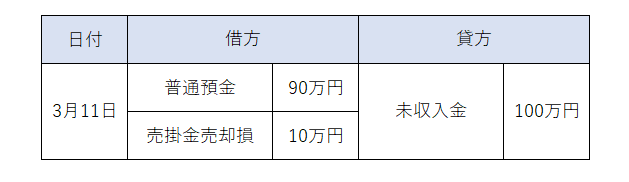

【3/10】ファクタリング会社に申込みを行い、ファクタリング契約を結ぶ。 【3/11】ファクタリング会社から買取金90万円(手数料10万円)の入金がされる。 【4/15】売掛先から、売掛金100万円が実際に入金される。 【4/16】ファクタリング会社へ売掛金100万円の支払いをする。 |

仕訳1|売掛債権発生時

売掛債権発生時の仕訳は、通常取引時と同様です。

そのため、売掛債権が発生した(売掛金を請求できる)段階で、実際に代金の支払いがない状態でも売掛金という形で売上を計上します。

仕訳2|ファクタリング契約時

ファクタリングを利用し、売掛債権の売買・譲渡契約を結んだ段階での会計処理では、売掛金を消して「未収入金」とします。

未収入金とは、資産を売却し、あとで売却金額が入金される場合を指し、この段階ではまだ現金の調達は完了していません。

この勘定科目は、ファクタリング契約の締結後、ファクタリング会社から買取金が入金されるまでの間に使用するものとなります。

仕訳3|ファクタリング会社からの買取金入金時

ファクタリング契約後、ファクタリング会社から実際に買取金が入金された段階では、会計処理で以下の仕訳をします。

ファクタリングで発生した手数料は「売掛債権売却損」として計上します。

この段階では、ファクタリング会社から入金された買取金額90万円を「普通預金」、手数料10万円を「売掛債権売却損」として仕訳します。

この仕訳により前項目で入金された「未収入金」がプラスマイナスゼロになるのです。

※2社間ファクタリングを利用した場合、即日で入金されることもあります。

即日入金の場合は「ファクタリング契約」と「買取金入金」が同日となるので、「未収入金」は発生せず、仕訳2・3の工程をまとめることができます。

その場合の仕訳は以下の通り。

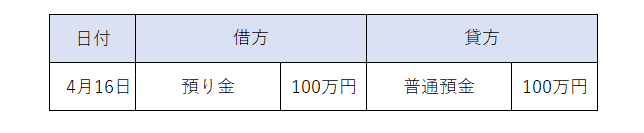

仕訳4|売掛先からの入金時

2社間ファクタリングの場合、売掛金は一度利用会社に振り込まれます。

一旦利用会社に振り込まれはしますが、この代金はファクタリング会社への支払いに充てる金額であるため、会計処理で勘定科目は「預り金」として計上します。

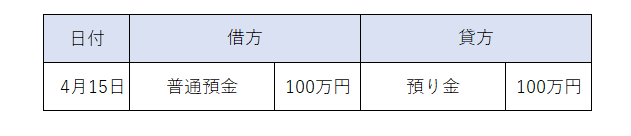

仕訳5|ファクタリング会社への支払時

売掛先から支払われた売掛金をファクタリング会社に支払うことで、ファクタリング取引は完了します。

この段階では、ファクタリング会社へ支払いを行うため借方を「預り金」、貸方を「普通預金」で計上します。

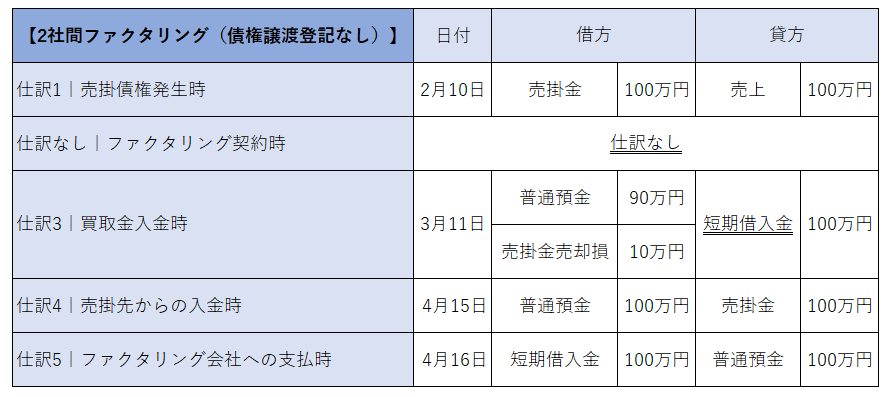

債権譲渡登記がない契約の会計処理は要注意

2社間ファクタリングの場合、「この債権を○○に譲渡しました」という登記である「債権譲渡登記」を行わない場合もあります。

債権譲渡を行わない場合は、ファクタリング契約時に「債権を譲渡した」という事実を証明することができないため、ファクタリング契約時の仕訳は不要となります。

また、この場合、ファクタリング会社からの買取金入金時の勘定科目は、未収入金ではなく「短期借入金」を用いるため注意しましょう。

2社間ファクタリングの場合の仕訳まとめ

2社間ファクタリングを利用した場合の仕訳は以下の通り。

即日入金の場合とそうでない場合、債権譲渡登記の有無により仕訳方法が異なるため、注意しましょう。

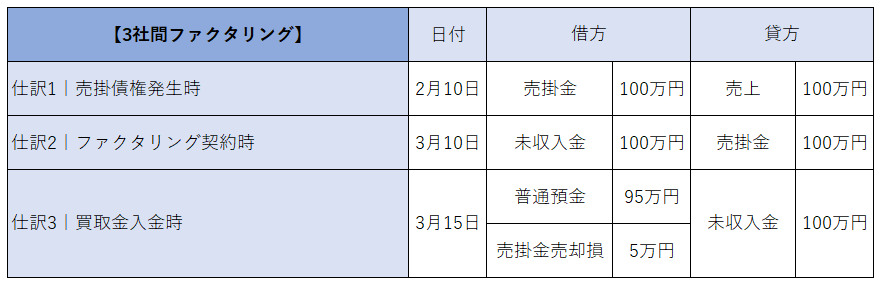

3社間ファクタリングの場合|仕訳は3回

3社間ファクタリングを利用した場合、金銭の動きは以下の通り。

- 売掛債権発生時(商品やサービスの提供後、代金を受け取る権利が発生)

- ファクタリング契約時(債権の譲渡・売却が行われる)

- ファクタリング会社からの買取金入金時(買取額の入金)

- 売掛先からファクタリング会社へ売掛金が入金される(※利用会社の関与なし)

3社間ファクタリングは、売掛先も取引に参加するため、売掛金は利用会社を介さずに売掛先からファクタリング会社へ直接支払われます。

そのため、利用会社は会計処理で「売掛債権発生時」「ファクタリング契約時」「ファクタリング会社からの買取金入金時」の3回の仕訳を行います。

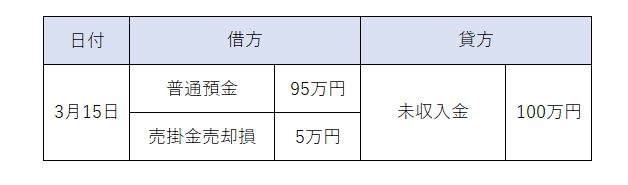

以下の具体例で、仕訳を見ていきましょう。

| 【2/10】売掛先への納品が完了し、100万円の売掛債権が発生。

【3/10】ファクタリング会社に申込みを行い、ファクタリング契約を結ぶ。 【3/15】ファクタリング会社から買取金95万円(手数料5万円)の入金がされる。 【4/15】売掛先から、ファクタリング会社へ直接売掛金100万円が入金される。 |

仕訳1|売掛債権発生時

売掛債権発生時の仕訳は、通常取引や2社間ファクタリング利用時と同様。

売掛債権が発生した(売掛金を請求できる)段階で、売掛金という形で売上を計上します。

仕訳2|ファクタリング契約時

ファクタリングを利用し、売掛債権の譲渡契約を結んだ段階では、売掛金を消して「未収入金」とします。

仕訳3|ファクタリング会社からの買取金入金時

ファクタリング契約後、ファクタリング会社から実際に買取金が入金された段階では、以下の仕訳をします。

この段階では、ファクタリング会社から入金された買取金額95万円を「普通預金」、手数料5万円を「売掛債権売却損」として仕訳。

この仕訳により前項目で入金された「未収入金」がプラスマイナスゼロになり、現金として90万円を手にしたということになるのです。

3社間ファクタリングの場合、ファクタリング会社からの入金後のやり取りは売掛先とファクタリング会社間で行われるため、利用会社の仕訳はこれで終了となります。

3社間ファクタリングの場合の仕訳まとめ

3社間ファクタリングを利用した場合の仕訳は以下の通り。

ファクタリングの会計処理をするときの注意点

ファクタリングの会計処理をする際、いくつかの注意点があるため以下に解説します。

保証型ファクタリング

保証型ファクタリングでは、ファクタリング会社は事業者に対して、取引先からの売掛金の回収を保証します。

事業者は、ファクタリング会社に対して保証料を支払い、売掛債権を回収できなかった場合に備えます。取引先が倒産するなどして売掛金が回収できなくなるリスクを軽減するために、ファクタリング会社に対して保証料という費用を支払い、保険をかけるようなものと考えるとよいでしょう。

保証料は、ファクタリング会社が取引先の信用度などを加味して決定します。一般に取引先の規模が大きく信用度が高い企業と判断されれば、保証料は安くなります。逆に、取引先が実績の少ないスタートアップであれば、保証料は高くなるでしょう。

事業者が保証料を支払い、保証型ファクタリングの契約が結ばれると、事業者が取引先から代金を回収できなかった場合には、ファクタリング会社から事業者に対して保証金が支払われます。

保証型ファクタリングでは、ファクタリング会社は事業者から売掛金を債権として買い取るわけではないため、売掛金は事業者の貸借対照表(バランスシート)に資産として残ります。ファクタリング会社に支払う保証料は経費として処理されます。

事業者が取引先から売掛金を回収すると、通常通りの入金として処理されます。もし売掛金を回収できず、不良債権となってしまった場合には、ファクタリング会社から契約に基づいて保証金が支払われ、事業者は売掛金を損失として処理します。

保証型ファクタリングのメリットは一見感じにくいかもしれませんが、初めての取引先との高額な取引を想像してみるとよいでしょう。事業の成長につながる仕事とはわかっていても、仕事に費やす時間や、代金が確実に支払われるかを考えると、心配がつきません。そのようなときに保証型ファクタリングを利用すると、貸し倒れによる損失を緩和し、安心して仕事に取り組めます。また、保証型ファクタリングでは、取引先の貸し倒れリスクを判断する作業をファクタリング会社に依頼し、手間を省くこともできます。

保証型ファクタリングの仕訳

保証型ファクタリングで発生するお金の会計処理の概要については前述しましたが、ここでは保証料の扱いや、売掛金が入金された場合、売掛金を回収できなかった場合の会計処理について詳しく説明します。

仕訳とは、事業で発生する経済的な取引を記録する行為であり、勘定科目はその取引を記録するための分類です。仕訳では、取引は借方と貸方に分けて記入されます。これにより、会計の基本原則である複式簿記が成立し、各取引が追跡され、財務状態を正確に反映するための財務諸表が作成されます。

仕訳1|保証料

保証型ファクタリングでは、ファクタリング契約が結ばれると、事業者はファクタリング会社に対して保証料を支払います。保証料の支払いは、ファクタリング会社からの入金の有無にかかわらず、保証型ファクタリングの契約を結んだタイミングで発生します。

たとえば、事業者がファクタリング会社に対して1万円の保証料を支払ったとすると、以下のように仕訳を行います:

<借方> 勘定科目を「支払手数料」として1万円

<貸方> 勘定科目を「普通預金」として1万円

仕訳2|売掛金が入金

事業者が取引先に請求書を発行すると、売掛金が発生します。たとえば100万円の売掛金が発生したときには、事業者は貸借対照表に以下のように仕訳を行います:

<借方> 勘定科目を「売掛金」として100万円

<貸方> 勘定科目を「売上」として100万円

取引先から代金を回収できたら、売掛金はなくなり、取引先から受け取った現金が増えるので、事業者は貸借対照表に以下のように仕訳を行います。

<借方> 勘定科目を「現金」として100万円

<貸方> 勘定科目を「売掛金」として100万円

上の例では借方の勘定科目を「現金」として、現金での回収を想定しましたが、銀行振込の場合は勘定科目を「普通預金」とします。

このように、特に代金の支払いにトラブルがなく、期待通り取引先から売掛金が入金された場合には、保証料を仕訳し、売掛金を通常通り処理するだけです。

仕訳3|売掛金が回収できなかった

売掛金を回収できなかった場合でも、売掛金が発生した時点で売掛金の仕訳を行います。これは、売掛金を回収できた場合と同様です。取引先から売掛金を回収できないことが確定したら、まず、回収不能になった売掛債権の仕訳を行います:

<借方> 勘定科目を「貸倒損失」として100万円

<貸方> 勘定科目を「売掛債権」として100万円

次に、ファクタリング会社から受け取った保証金額を雑収入として仕訳します:

<借方> 勘定科目を「普通預金」として100万円

<貸方> 勘定科目を「雑収入」として100万円

手数料は「売掛債権売却損」で仕訳する

ファクタリングは売掛債権を売買する取引であり、ファクタリングを利用しない場合と比べて、本来入る予定だった金額より手数料分「損が発生した」という扱いとなります。

そのため、手数料は勘定科目を「売掛債権売却損」として仕訳をしなければなりません。

なお、会計ソフトによっては勘定科目に売掛債権売却損の項目がない場合もあるでしょう。

その場合は「割引料」や「雑損失」、「支払手数料」などにしても問題はありません。

ただし、売掛債権売却損の勘定科目があるのにも関わらず、他の項目を用いた場合は税務署から指摘を受ける場合もあるので、注意が必要です。

発生主義と現金主義

発生主義とは、実際に入金がなくても売上が発生したタイミングで会計処理を行うことを指します。

一方で、現金主義とは現金が入った段階で会計処理を行うというもの。

ファクタリングでは、売上が発生してから実際に現金が入金されるまでの間に様々な仕訳を行う必要があり、これは発生主義による方法で仕訳が行われています。

会社経営における会計処理は、発生主義でも現金主義でもどちらでも、特に問題はありません。

しかし、帳簿の統一性を図るために、発生主義か現金主義か最初にどちらかを選ぶ必要があります。

確定申告を行う際に作成する帳簿は、原則発生主義で作成することとされているため、基本的には発生主義で作成するのがベターでしょう。

ファクタリング取引に消費税はかからない

通常取引で生じた売掛債権(売上)には消費税が発生します。

一方ファクタリングで売掛債権を売却・譲渡することは「金銭債権などの譲渡」にあたり、これは非課税取引であるため、消費税は発生しません。

つまり、ファクタリングは非課税取引であるため、取引金額や手数料に消費税を上乗せして請求することはできないのです。

悪質業者の場合、消費税を課税して手数料等を請求してくることもあるため、十分注意するようにしましょう。

なお、ファクタリング契約を結ぶ際に「債権譲渡登記」をした場合、債権譲渡登記費用には消費税が発生するため、支払後に仕訳をする必要があるので要注意。

現金入金までに決算期末をまたぐ場合の会計処理は要注意

確定申告は、あらかじめ定められた期間で、まとめて帳簿を作成する必要があります。

年末にファクタリング契約を結び、年明け以降に現金入金がされた場合など、現金入金までの間に決算期末をまたぐ場合には、売上に対して税金が課されます。

つまり、まだ入金されていない売上をもとに計算した法人税や消費税を支払わなければならないのです。

まとめ|ファクタリングの会計処理は難しくありません

この記事では、ファクタリング利用時の会計処理・仕訳の方法を解説しました。

ファクタリングは融資や通常取引とは異なる仕訳をする必要があるため、初めてファクタリングを利用される方は仕訳方法に悩んでしまうかもしれません。

しかし、現金化する前の支払いに「未収入金」、手数料に「売掛債権売却損」の勘定科目を用いるなど、仕訳方法を知っていれば特別なことをする必要はなく、問題なく会計処理できます。

ファクタリング方式により仕訳方法が異なる点や、消費税がかからないことなど、注意点を理解していれば特に難しいものでもありません。

勘定科目や仕訳方法を事前に理解して、正しい会計処理ができる一助になっていたら嬉しいです。

【関連記事】