必見ファクタリング情報コラム

Message

銀行が提供するファクタリングとは?特徴とメリット・デメリット、おすすめの会社をご紹介!

2024年11月22日

近年、資金調達手段のひとつとして注目を集めているファクタリング。

ファクタリングの利用を検討している場合、

「できれば大手の会社にお願いしたい」

「信用力が高い会社で、安心して取引したい」

と考える方も多いです。

ファクタリングは民間会社が提供していることがほとんどですが、銀行が提供しているファクタリングもあります。

銀行ならではの信頼感や安心感はありますが、民間会社とは異なる特徴も多々あるのが銀行系ファクタリング。

この記事では、

- 銀行系ファクタリングの特徴

- 銀行系ファクタリングのメリット・デメリット

- 銀行系ファクタリングがおすすめできるケース

を解説します。

また、ファクタリングを提供している銀行の紹介もしますので、ぜひ最後までお読み下さい。

目次

銀行系ファクタリングとは?|ファクタリングの分類から解説

ファクタリングを提供している会社は多々ありますが、提供元から3つの分類に分けることができます。

| ファクタリング会社 | 提供元 | 特徴 |

| 銀行系ファクタリング会社 | 都市銀行や地方銀行 |

|

| ノンバンク系ファクタリング会社 | ファクタリングを主な業務内容として提供している金融会社 |

|

| 独立系ファクタリング会社 | 上記以外の、独自で専門的にファクタリング業務を行っている民間会社 |

|

銀行系ファクタリングとは、その名の通り「都市銀行や地方銀行が提供しているファクタリング」のこと。

銀行が提供しているため、安心感のある取引ができますが、審査が厳しかったり、現金化までに時間がかかるという特徴があります。

また、銀行系ファクタリングは大企業向けのファクタリングであり、個人事業主や中小企業は利用しにくいファクタリングと言えるでしょう。

銀行系ファクタリングが取り扱うファクタリング種類について

銀行系ファクタリングの中にも、目的に応じて取り扱う種類が枝分かれしています。ここでは、銀行系ファクタリングが取り扱うファクタリングの種類を紹介します。

買取ファクタリング

買取型ファクタリングでは、自社とファクタリング会社の間で契約する「2社間ファクタリング」と、売掛先も含めた間で契約する「3社間ファクタリング」という2つの契約方法があります。2社間ファクタリングでは、売掛先から自社に売掛金を支払ったのち、ファクタリング会社へと渡します。売掛先には債権譲渡の通知が行かないため、信用情報に影響を及ぼしません。ただし、その分手数料は割高になります。

3社間ファクタリングは、売掛先に債権譲渡の通知・理解を得てからファクタリング会社に債権を譲渡する仕組みです。売掛先の合意を得るまで資金調達ができないため、現金化に時間がかかってしまいます。また、売掛先に債権譲渡を知られるため自社の資金繰りに不信感を抱かせ、後の取引に影響を及ぼすリスクも少なくありません。その代わり、手数料は2社間ファクタリングよりも安く抑えられます。

保証ファクタリング

保証型ファクタリングとは、売掛債権が回収不能に陥るリスクを回避するために使われる手法です。売掛先の経営状態によっては、いつ何時破産・倒産するかもしれません。そうなると、売掛金の回収ができなくなり貸し倒れが発生するリスクがあります。

保証型ファクタリングでは、売掛先が何らかの理由で倒産した場合、売掛金の相当額を保証してくれます。特に、取引数1社に集中している企業におすすめです。手続きの流れとして、まず利用者が売掛債権の保証をファクタリング会社に依頼して、売掛先の信用調査を行います。信用調査の結果、保証の引受が可能と判断されれば保証限度額や保証料などの条件を利用者に伝えます。提示された条件に納得すれば、契約締結となり保証開始通知書に記載されている日付から保証が開始される仕組みです。

国際ファクタリング

国際ファクタリングとは、海外企業と貿易取引を行う国内輸出企業が輸入企業から確実に売掛金を回収するためファクタリングを利用するものです。これまで、輸出代金を回収する手段として、銀行の取引不能信用状や保証状の入手などを利用していました。しかし、海外企業の場合、与信調査や未払いのリスクなど不透明な部分も存在します。そこで、注目されているのが国際ファクタリングです。国内のファクタリング会社と保証契約を交わし、設定した信用限度額内で輸出の商品代金を保証します。利用者・売掛先・国内ファクタリング会社・売掛先国のファクタリング会社の4社間で取引する稀な契約方法になっています。

一括ファクタリング

一括ファクタリングとは、売掛債権を金融機関が一括で買い取り利用者の口座に代金を振り込むサービスです。基本的な仕組みは上述の買取ファクタリングと変わりませんが、使途や目的が異なります。買取ファクタリングの場合、利用者が主体で手続きを進めていきますが一括ファクタリングでは、売掛先が主体となるのでまず金融機関と売掛先が契約を交わさなければなりません。また、取り扱う金融機関もメガバンクといった大手銀行系のみのため、信頼性が高く安心して取引できる特徴があります。

銀行系ファクタリングの4つのメリット

銀行系ファクタリングには、銀行系ならではのメリットが4つあります。

高い信用力

まず1つ目は「信用力が高い」こと。

独立系ファクタリング会社の場合、「悪質業者に騙されないか」という心配はつきものですが、銀行系ファクタリングの場合そのような心配はいりません。

大手銀行やその子会社が提供しており、社会的認知度・信用力が高いため、安心してファクタリングを利用できるというメリットがあります。

大口債権に対応

2つ目は「大口債権に対応している」こと。

銀行系ファクタリングは銀行が提供するファクタリングであるため、資本力も相当なもの。

独立系ファクタリングは100万円~1億円を買取可能額に設定している会社が多いです。

しかし、銀行系ファクタリングの場合は1億円を超える大口債権の買取にも対応していることがほとんど。

民間のファクタリング会社では取り扱えないような高額の債権にも対応している点は、大手企業など抱える債権額が大きい会社にとっては、メリットとなるでしょう。

手数料が安い

3つ目は「手数料が安い」こと。

ファクタリング会社の分類ごとの手数料相場は以下の通り。

- 銀行系ファクタリング会社:5.0%未満

- ノンバンク系ファクタリング会社:5.0%~25.0%

- 独立系ファクタリング会社:1.0%~30.0%

手数料相場からも分かるように、銀行系ファクタリングはずば抜けて手数料が安くなっています。

これは、提供元が銀行であるため、ファクタリング審査時に重要となる「売掛先の信用力」の判断に必要な過去の入出金歴の照会が容易であり、正確な判断ができるため。

リスクの高い取引を断り、「優良と判断できる」案件のみ取引することができるため、手数料も安くなっているのです。

様々な種類のファクタリングに対応

4つ目は「様々な種類のファクタリングに対応している」こと。

ファクタリングというと、売掛債権の買取および早期現金化である買取ファクタリングが一般的ですが、そのほかにも以下のように様々なファクタリングがあります。

| ファクタリングの種類 | 概要|特徴・目的 |

| 買取ファクタリング | 売掛債権の買取、早期現金化 |

| 保証ファクタリング | 売掛金の確実な回収(≒保険) |

| 医療ファクタリング | 診療報酬債権の買取、早期現金化 |

| 国際ファクタリング | 輸出債権の買取・保証、与信調査のアウトソーシング |

| 一括ファクタリング | 早期現金化、売掛金未回収リスクの回避、(売掛先の)決済事務の一括管理 |

買取ファクタリング以外のファクタリングは、独立系やノンバンク系のファクタリング会社ではほとんど取り扱っていません。

というのも、買取ファクタリング以外のファクタリングは大口取引になる可能性が高く、資本力が高くないファクタリング会社は対応することができないのです。

母体が銀行である銀行系ファクタリング会社は、資本力も高いため、様々な種類のファクタリングにも対応が可能という特徴があります。

➡それぞれのファクタリングの詳しい説明は「ファクタリングの仕組みを種類別にわかりやすく図解|契約の流れと利用時の注意点も解説」を参照

銀行系ファクタリングの5つのデメリット

銀行系ファクタリングには以下のデメリットがあると言えるでしょう。

2社間ファクタリングに対応していない

銀行系ファクタリングは、独立系やノンバンク系ファクタリング会社が提供している「2社間ファクタリング」には対応していません。

というのも、銀行系は手数料が安い分「リスクの高い取引」は基本受け入れていないため、貸し倒れリスクの存在する2社間ファクタリングの取り扱いはしていないのです。

ファクタリングの「売掛先にファクタリングの利用を知られない」「早期現金化」というメリットが、ことごとく通用しないのが銀行系ファクタリング。

売掛先にファクタリングの利用が知られてしまうため、経営悪化や資金繰り悪化を疑われかねないというデメリットがあります。

そのため、ファクタリングに関する理解のある売掛先や、自社との取引に依存している売掛先など、限られたケースでしか利用できない可能性も。

現金化までに時間がかかる

ファクタリングは「即日入金」などの早期現金化を売りにしていることが多いですが、即日入金できるのは2社間ファクタリングのみ。

銀行系ファクタリングは、2社間ファクタリングに対応していないことに加え、銀行系ならではの審査ハードルの高さがあります。

そのため、審査にも時間を要し、現金化まで約2週間~1ヶ月要することも珍しくありません。

早期現金化はほぼできないと考え、急な資金調達が必要な場合は銀行系ファクタリングは避けた方が無難でしょう。

審査ハードルが高い

ファクタリングは「審査が緩い」「赤字決算や税金滞納していても利用可能」と、利用ハードルの低さがメリットとなりますが、これは独立系ファクタリング会社の話。

銀行系ファクタリング会社は売掛先の信用力だけでなく、利用会社の信用力も審査基準に含みます。

そのため、一般的なファクタリングよりも審査ハードルは高いというデメリットがあります。

小口債権に対応していない

銀行系ファクタリングは1億円を超えるような大口債権に対応しているというメリットがありますが、数百万円以下の小口債権には対応していないことがほとんど。

小口債権を抱える中小企業や個人事業主は利用できない可能性が高く、利用者が限定されるというデメリットがあります。

開示されている情報が少ない

銀行系ファクタリングは、開示されている情報が少ないというデメリットも。

民間のファクタリング会社であれば公式ホームページに、必要書類や手数料などの詳細が開示されていることが多いですが、銀行系ファクタリング会社はほとんどの情報が非公開となっています。

実際に問い合わせをしたり、申し込み・審査をしないと詳細は分かりません。

銀行系は安心して取引ができるとは言え、詳細な情報がないのは利用者にとっては不安要素となり得るでしょう。

銀行系ファクタリングを利用すべきケースとおすすめしないケース

では、実際に銀行系ファクタリングを利用すべき人とおすすめしないケースはどういった場合でしょう。

| 利用すべきケース |

|

| おすすめしないケース |

|

銀行系ファクタリングがおすすめケース

大手企業や上場企業、大口債権を保有している企業には銀行系ファクタリングがおすすめです。また、早急な現金化を目的とするのではなく、安心した取引をしたい方に関しても同様です。他にも、売掛先に売掛債権の売却を通知・承諾を得ることに不都合がないケースや、圧倒的に手数料を抑えたい場合も利用するといいでしょう。さらに、買取ファクタリングだけではなく、国外取引の代金を保証する「国際ファクタリング」や売掛金回収が不可能になった際に保証する「保証ファクタリング」など特殊なサービスを利用したい場合もおすすめです。

銀行系ファクタリングがおすすめしないケース

売掛債権の額が100万円程度の小口債権である場合、そもそも対応しておらず審査前に取り合ってくれない可能性があるため、おすすめできません。また、契約方法が原則、3社間ファクタリングになるので売掛先に債権売却を知られてしまいます。売掛先に不信感を与えたくない場合は利用を控えましょう。審査に関しても、基準が厳しく利用者の信用状況もチェックされるので、赤字経営・税金滞納をしている状態の場合は、落とされてしまいます。さらに、審査期間もある程度かかるため早期現金化が必要な場合は不向きです。他にも、定期的な利用をすることで銀行の信用に影響を与えてしまうなども考えなければなりません。

つまり、銀行系ファクタリングは資金調達に時間的余裕がある大企業が借入以外の資金調達をしたい場合におすすめと言えます。

ファクタリングのメリットである「早期現金化」や「利用を知られない・取引先との信頼関係に影響がない」「自社の経営状況は関係ない」といった点は該当しないため、利用すべき人はかなり限られてくるでしょう。

大手銀行系ファクタリング会社3選

ここからは、銀行系ファクタリングの大手3選を紹介します。

みずほファクター

大手銀行であるみずほ銀行の子会社「みずほファクター」が提供するファクタリング。

大手ならではの信頼感と、取り扱っているファクタリング関連のサービスが多い点、200万円と比較的少額債権の買取が特徴的。

実際に以下のサービスの利用ができます。

- 国際ファクタリング

- 債権流動化(買取ファクタリング:3社間ファクタリングのみ)

- 代金回収業務(保証ファクタリング)

- みずほ電子債権決済サービス(一括ファクタリング)

| 対象 | 法人のみ |

| 手数料 | 非公開 |

| 入金スピード | 1週間以上 |

| 買取可能額 | 200万円~ |

| 必要書類 | 非公開 |

SMBCファイナンスサービス

SMBCファイナンスサービスは、大手銀行三井住友銀行の子会社が提供するファクタリング。

SMBCファイナンスサービスは、銀行系ファクタリングでは珍しい2社間ファクタリングにも対応しています。

提供しているファクタリング関連のサービスは以下の通り。

- ポートフォリオ型ファクタリング、建設債権保証など(保証ファクタリング)

- 国際ファクタリング

- 手形買取業務(買取ファクタリング)

- 一括決済サービス(一括ファクタリング)

| 対象 | 法人のみ |

| 手数料 | 非公開 |

| 入金スピード | 2週間程度 |

| 買取可能額 | 5,000万円以上(10社以上に振り分けされているもの) |

| 必要書類 | 非公開 |

三菱UFJファクター

三菱UFJファクターは、三菱UFJ銀行の子会社が提供するファクタリング。

三菱UFJファクターは、三菱UFJ銀行の子会社が提供するファクタリング。

原則利用希望会社10社からの利用(保証ファクタリング)や、1億円以上の債権の買取りとなるため、利用者はかなり限られてくるでしょう。

そんな三菱UFJファクターが提供しているサービスは以下の通り。

- 受取手形買取サービス(買取ファクタリング:3社間ファクタリングのみ)

- 売上債権の保証サービス、建設債権保証・下請債権保全支援事業(保証ファクタリング)

- 国際ファクタリング

| 対象 | 法人のみ |

| 手数料 | 非公開 |

| 入金スピード | 2週間以上 |

| 買取可能額 | 1億円~ |

| 必要書類 | 非公開 |

ファクタリングを提供している地方銀行5選

地方銀行でもファクタリングを提供しているところがあるため、以下に紹介します。

百十四銀行

百十四銀行は香川県に本拠地を置く地方銀行です。

買取ファクタリング(3社間ファクタリング)と一括ファクタリングを提供しています。

| 対象 | 法人のみ |

| 手数料 | 非公開 |

| 入金スピード | 1週間程度 |

| 買取可能額 | 非公開 |

| 必要書類 | 非公開 |

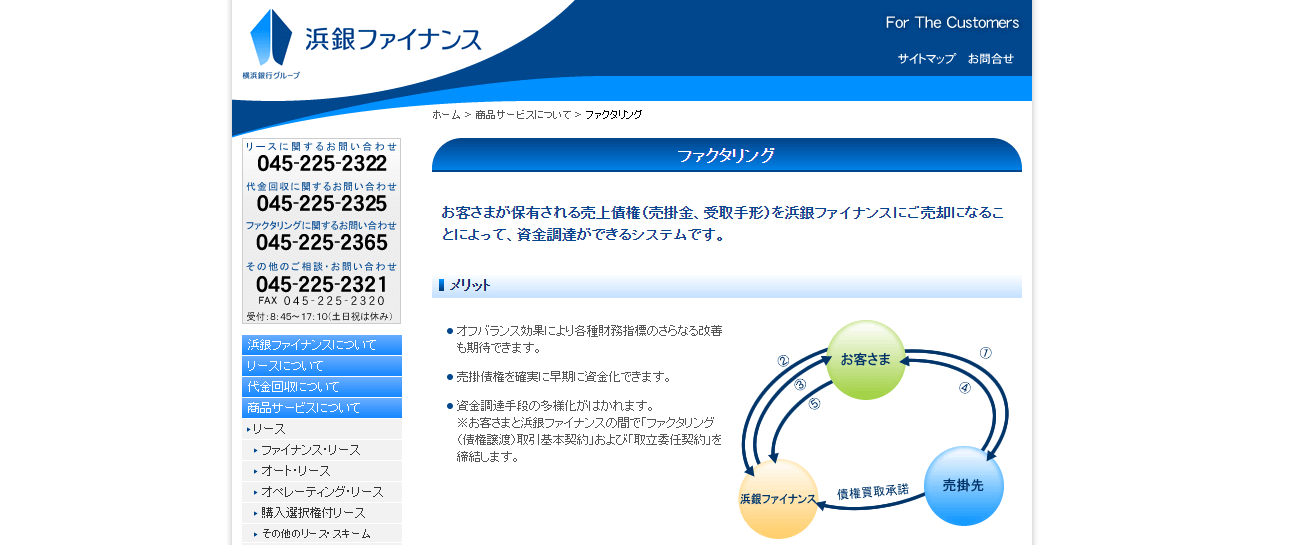

浜銀ファイナンス

浜銀ファイナンスは、大規模地方銀行の横浜銀行のグループ会社です。

主な業務はリース業ですが、買取ファクタリング(3社間ファクタリング)も取り扱っています。

| 対象 | 法人のみ |

| 手数料 | 非公開 |

| 入金スピード | 1週間以上 |

| 買取可能額 | 200万円~ |

| 必要書類 | 非公開 |

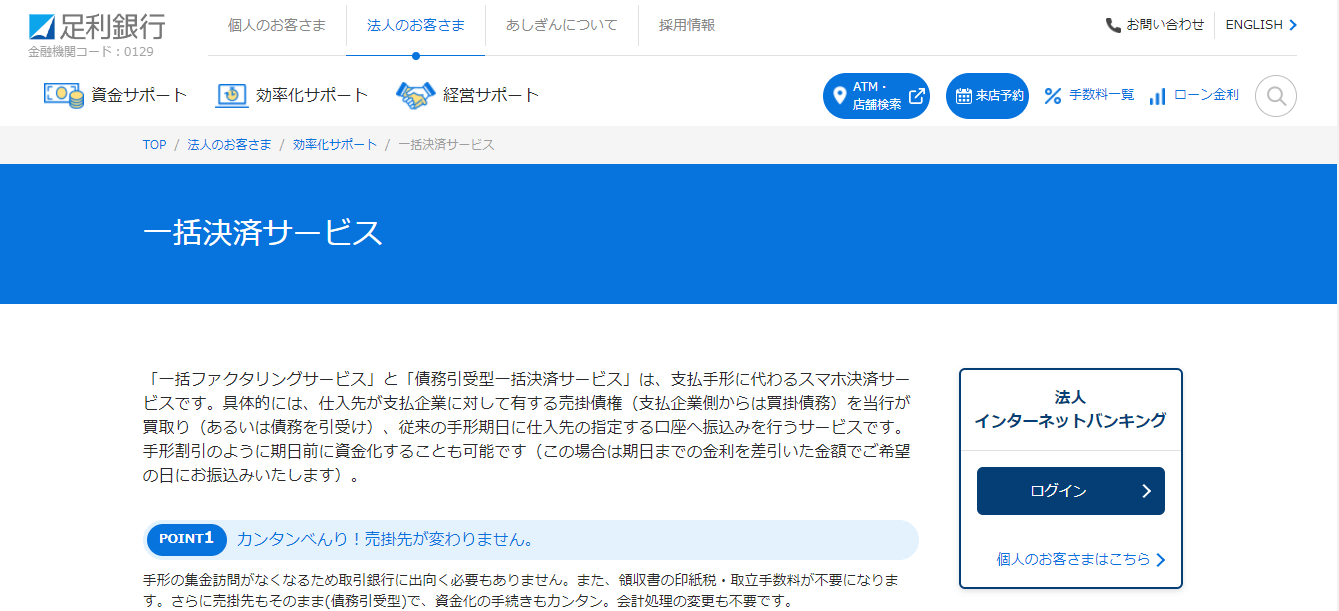

足利銀行

足利銀行は栃木県に本拠地を置く地方銀行です。

足利銀行は買取ファクタリング(3社間ファクタリング)のみ提供しています。

| 対象 | 法人のみ |

| 手数料 | 非公開 |

| 入金スピード | 1週間程度 |

| 買取可能額 | 非公開 |

| 必要書類 | 非公開 |

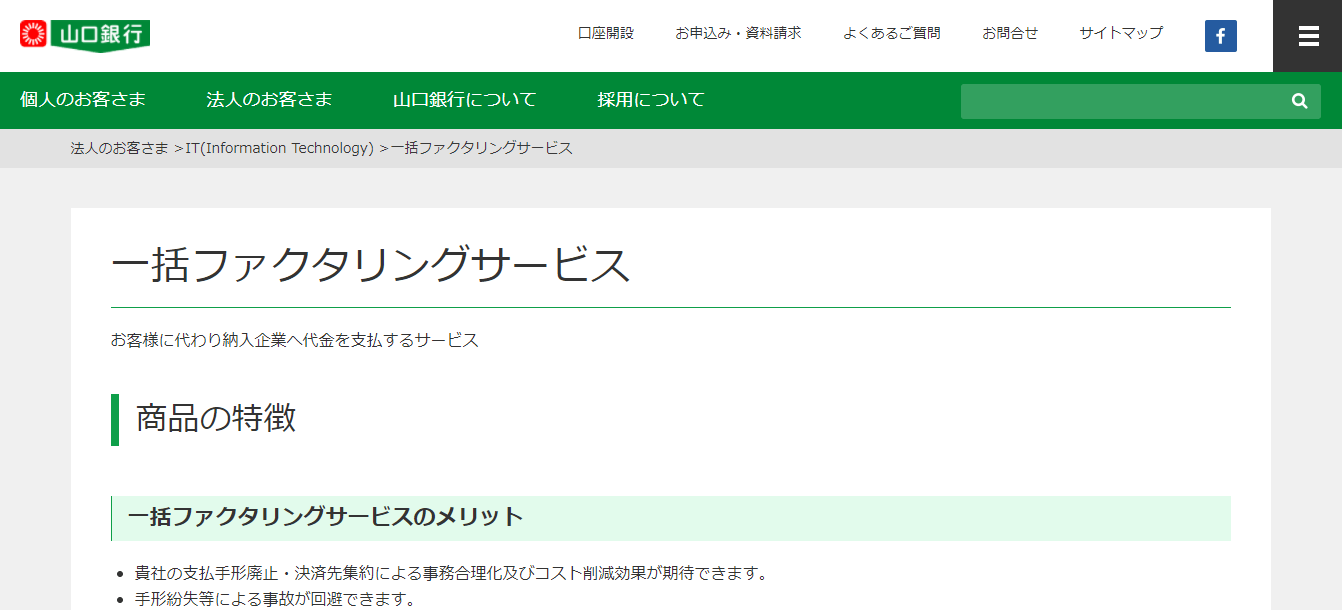

山口銀行

山口銀行は、山口県に拠点を置く銀行です。

地方銀行では珍しい、買取ファクタリング(3社間ファクタリング)、保証ファクタリング、一括ファクタリングなど数多くのファクタリングを提供しています。

| 対象 | 法人のみ |

| 手数料 | 非公開 |

| 入金スピード | 1週間以上 |

| 買取可能額 | 非公開 |

| 必要書類 | 非公開 |

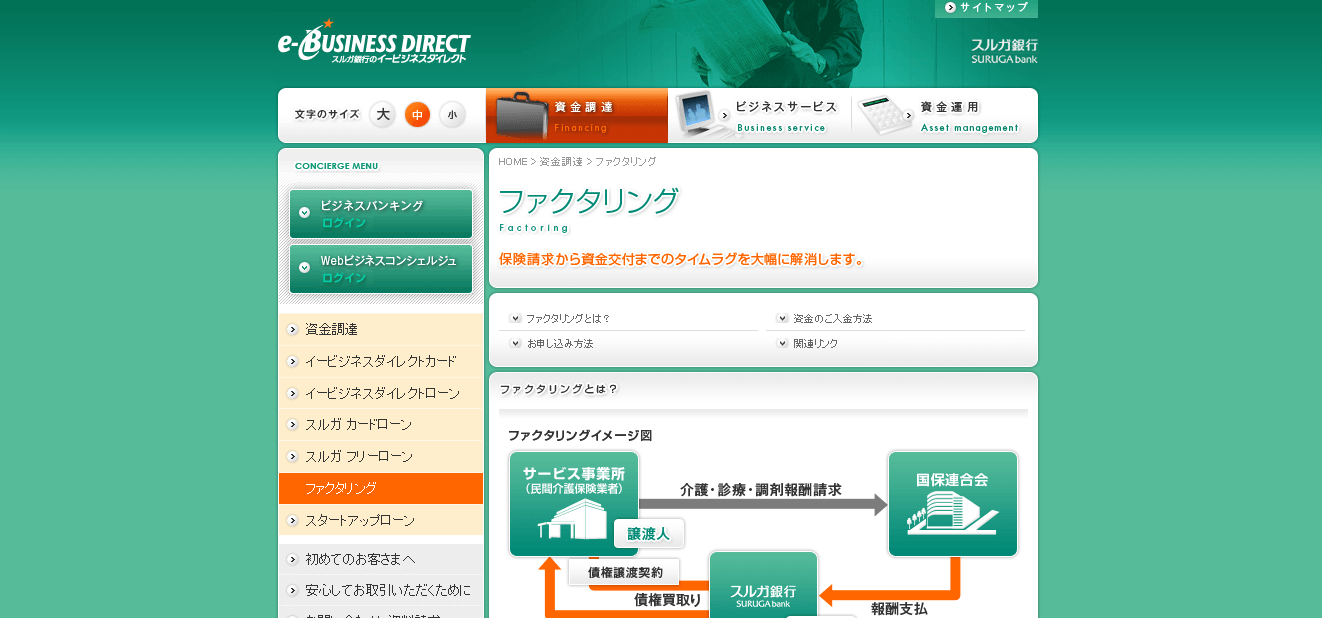

スルガ銀行

スルガ銀行は静岡県に本拠地を置く銀行です。

スルガ銀行では、医療ファクタリングを提供しています。

| 対象 | 法人のみ |

| 手数料 | 非公開 |

| 入金スピード | 2週間程度 |

| 買取可能額 | 非公開 |

| 必要書類 | 非公開 |

緊急の資金調達ならSoKuMoへ

私どもSoKuMoは民間で運営しているファクタリング会社です。

そのため、銀行系ファクタリングでは難しい、

- 早期現金化(最短30分入金)

- 売掛先に利用を知られない(2社間ファクタリング、債権譲渡登記留保)

- 小口債権にも対応(10万円~1億円の買取可能)

- 完全オンラインで契約

が可能となっています。

手数料に関しても、業界最低水準の1.0%~15.0%で利用可能であり、債権によっては手数料をかなり抑えた利用も可能です。

オンラインで簡単に契約できるほか、契約内容など細かい説明はオンライン面談でも対応可能ですので、安心して取引していただける点も強みだと自負しております。

銀行系ファクタリングでは資金調達までに時間がかかってしまい困る、という方はぜひSoKuMoをご利用ください。

銀行が提供するファクタリングとは?のまとめ

この記事では、銀行系ファクタリングの概要とメリット・デメリットを解説しました。

銀行が提供しているファクタリングであるため、高い信用力があり、手数料も安く利用できる反面、従来のファクタリングのメリットを活かせないというデメリットも。

早期現金化や売掛先に利用を知られない、利用会社の信用力は審査にあまり影響しない点などは、銀行系ファクタリングでは通用しません。

そのため、資金調達に時間的余裕がある企業や大口債権を抱える企業などが利用対象になるでしょう。

また、民間では対応していないような国際ファクタリングや一括ファクタリング、医療ファクタリングなど様々なファクタリングに対応しているため、そちらを利用したい方にはおすすめです。

ただし、開示されている情報が少ないため、利用時には確認が必要となるでしょう。