必見ファクタリング情報コラム

Message

給与ファクタリングは危険|給与ファクタリングの違法性と逮捕事例を解説!

2025年12月25日

近年、SNSやLINEなどを中心に話題になっている給与ファクタリング。

本稿では、会社員向けの給与前払いサービスとしての給与ファクタリングについて詳しく解説していきます。

「よく聞くけれど、具体的にどんな仕組みなのか分からない」という方も多いかと思います。そんな方は、ぜひ最後までお読みください。

支払期日前の売掛債権を買い取ってもらうことで、売掛金の早期現金化ができるファクタリング。

利用者の信用情報に関係なく、いわゆる「ブラック」でも利用できるという利用ハードルの低さから、近年利用者が増加傾向にあり、ランキングでも注目されるサービスとなっています。

この仕組みを個人向けに応用したのが「給与ファクタリング」で、給料の後払いを前倒しで受け取れるサービスとして注目されています。

給料日前に現金を受け取ることができるためとても魅力的なサービスですが、実は違法行為にあたる可能性があるかもしれません。

この記事では、

- 給与ファクタリングの仕組み

- 給与ファクタリングの法的見解と違法性

- 給与ファクタリングの逮捕事例

を解説します。

給与ファクタリングは法に触れる可能性が非常に高いため、その仕組みと注意点をしっかり理解していきましょう。

目次

給与ファクタリングとは

そもそもファクタリングとは、中小企業や個人事業主の「借りない」資金調達手段として開発されたものです。

中小企業や個人事業主が抱える売掛債権を、ファクタリング会社に買い取ってもらうことで、売掛金から手数料を差し引いた額の早期現金化ができるというサービス。

「もともと支払われる予定の債権の売買契約」であるため、貸付にあたらず信用情報を傷つけることなく資金調達ができるという特徴があります。

また、「売掛金がきちんと回収できるか」が審査で最重要視されるため、利用者に金銭的問題(赤字経営や税金滞納)があっても利用可能という利用ハードルの低さも特徴的。

給与ファクタリングは、上記のようなファクタリングの仕組みを個人の資金調達に応用したものです。

つまり「将来の賃金債権(=給料)を買い取ってもらい、給料日前に給料の現金化をする」サービスとなります。

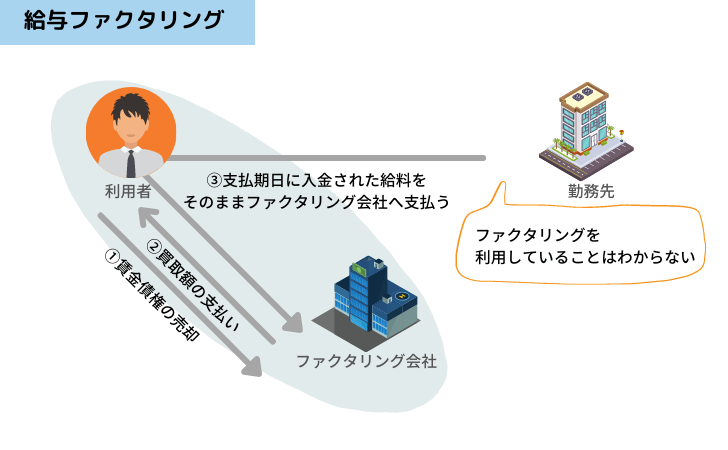

給与ファクタリングの仕組み

給与ファクタリングの仕組みは、通常の2社間ファクタリングと同様です。

- 賃金債権をファクタリング会社に売却

- ファクタリング会社から手数料を差し引かれた金額が利用者に支払われる

- 給料日に入金された給料を全額ファクタリング会社へ支払う

2社間ファクタリングと同じ仕組みであるため、ファクタリングを利用したことが勤務先に知られることはありません。

金融ブラック等があっても利用できるため、魅力的なサービスに思えるかもしれませんが、違法性が高く危険な取引であるため、利用しないことをおすすめします。

以下に給与ファクタリングの違法性を解説していきましょう。

給与ファクタリングの法的見解

給与ファクタリングは、勤務先から受け取る給料という債権をファクタリング会社に買い取ってもらうサービスです。

通常の売掛債権の買取ファクタリングは、法的にも認められているサービスですが、個人が行う給与ファクタリングは法に触れる恐れがあります。

給与ファクタリングの違法性について、労働基準法と貸金業法、双方の視点から見ていきましょう。

労働基準法から見た給料ファクタリング

労働基準法24条では「直接払いの原則」が定められており、給料は雇用主から労働者に対して直接支払わなければならないことになっています。

そのため、裁判を経た上で給与債権の差し押さえを行わない限り、ファクタリング会社が勤務先から直接給料を回収することは認められません。

つまり給与「ファクタリング」と謳っていても、その実質は「給料日を返済日とする短期の借金=貸付」とみなされるのです。

実際、金融庁の見解としても「給与ファクタリングは貸付業に該当する」と発表しています。

(参考:金融庁ウェブサイト「給与の買取りをうたった違法なヤミ金融にご注意ください!」)

貸金業法から見た給料ファクタリング

上記の説明から給与ファクタリングは、実質的に「貸付」と同等という解釈となるため、貸金業法も関与してきます。

貸金業法とは、消費者金融などの貸金業者からの借入についての法律であり、以下の内容が定められています。

-借入残高が年収の1/3を超える場合、新規の借入ができない -総額100万円を超える借入の際「年収を証明する書類」が必要

-借入額が10万円未満の場合:上限利率20.0% -借入額が10万円~100万円未満:上限利率18.0% -借入額が100万円以上:上限利率15.0%

-貸金業務取扱主任者を営業所に置く -貸金業者は「貸金業登録」を行う必要がある |

給与ファクタリングは「貸付業」に該当するため、貸金業法で定められたルールを守らなければなりません。

つまり、給与ファクタリングを提供する業者は「貸金業登録」をしたり、「利息制限法」の上限範囲内の手数料設定をする必要があります。

違法性が高い給与ファクタリング

違法性が高い給与ファクタリングですが、給与ファクタリング全例が違法に該当するというわけではありません。

以下の2つが該当する場合、違法行為となるため注意が必要です。

貸金業登録がされていない

給与ファクタリングは、貸金業者にあたります。

貸金業者であるため、給与ファクタリングを提供するには「貸金業登録」を受けなければならず、無登録の給与ファクタリングは違法行為。

貸金業登録を行っていれば「○○財務局長(1)第00000号」や「○○県知事(1)第00000号」のような表記を公式ホームページ内に記載し「貸金業登録をしていますよ」というアピールをしていることでしょう。

ホームページ内に上記の様な表記がない場合は、貸金業登録をせずに給与ファクタリングを提供している可能性が高いため、注意が必要です。

高金利で契約を結んでいる

通常の買取ファクタリングの場合は「買取契約」であり、利息制限法の適用外となります。

そのため、手数料1%~30%(金利換算:12%~360%)と高金利の設定でも問題はありません。

しかし、給与ファクタリングは貸金業であるため「利息制限法」が適用されます。

- 貸付金額が10万円未満:利息上限20%

- 貸付金額が10万円~100万円未満:利息上限18%

- 貸付金額が100万円以上:利息上限15%

上記が法律で定められているため、これを超える金利設定をしている場合は違法となります。

| 通常のファクタリングの様に、給料に対してファクタリング手数料を20%で設定しているとしましょう。

給料20万円の人が、給料日7日前に給与ファクタリングを利用した場合・・・ 給与債権20万円✕手数料20%=4万円 が手数料となります。 これを年利換算すると、年利1200%にもなってしまうのです。 |

このように、利息制限法を超えた法外な手数料を請求するのは違法行為となるため要注意。

給料ファクタリングの逮捕事例

違法な給与ファクタリングで、実際に摘発された事例を紹介します。

いずれの事例も「貸金業登録をせず」「利息制限法の上限金利を超えた手数料設定」をしているというものでした。

事例1|全国初の摘発事例

全国初の摘発は2020年7月、大阪府で起こった事例。

2020年3月~6月に、貸金業登録をせずに給与ファクタリングと称して貸付を行った容疑で、関係男女4名が逮捕されました。

貸金に該当する方法で利用者に現金を渡し、年利計算630~1620%にもなる法定上限を大幅に超える手数料を受け取っていました。

(参考:給与ファクタリング 大阪府警が全国初摘発)

事例2|東京都の摘発事例

2021年1月には、東京都で給与ファクタリングを謳い、高金利で貸付をした疑いで7人が逮捕されました。

貸金業登録を済ませていない状態で、年利計算600%を超える金利で貸付を行っていました。

(参考:「給与ファクタリング」社長逮捕 高利貸し付け、13億円利益か―警視庁)

給与ファクタリングは利用しないこと

「貸金業登録をしていて」「利息制限法で定められた範囲内の手数料設定をしている」場合は、判例上も違法には該当しません。

しかし、給与ファクタリングを提供している業者の多くが「貸金業登録をしていない」、いわゆるヤミ金業者となっており、判例以外の法的根拠でも問題となる可能性があります。

ヤミ金業者は「ファクタリングは違法でない行為」「金融ブラックでも利用できる」などと、甘い言葉で契約を誘ってくることがほとんどです。

いざ契約すると、法外な手数料を請求されたり、厳しい取り立てを受けたり、悪質業者からの勧誘が増えたりするリスクがあります。

給与ファクタリングと関わることで、上記のようなリスクが生じやすくなるため、利用しないことを強くおすすめします。

おすすめファクタリング会社の各社比較表

即日ファクタリングを利用したいと考えるとき、最も重要なのは「自分の状況に本当に合った会社を選べているかどうか」です。同じ“即日対応”を掲げていても、会社によって審査のスピードや必要書類、少額対応の可否、個人事業主への柔軟さ、さらには手数料の設定まで大きく異なります。そこでこの記事では、あなたが最短で入金を受けたい状況でも迷わず判断できるよう、主要なファクタリング会社を厳選し、特徴がひと目で比較できる表を用意しました。

ファクタリングは、売掛債権を早期に現金化できる便利なサービスですが、一方で「どの会社を選ぶか」によって体験が大きく変わります。たとえば、即日入金を重視するなら、オンライン完結に対応しているか、必要書類が少ないか、2社間で取引できるかといった要素が重要です。また、個人事業主やフリーランスの方が利用する場合、少額債権でも対応してくれるかどうかは大きなポイントで、数万円から使える会社であれば急な支払いに直面した際も安心して依頼できます。

さらに、ファクタリング会社の中には、表向きはファクタリングと言いながら、実質は貸金業に近い契約を迫る悪質な業者も存在します。こうした会社は手数料が極端に高く、利用者を「払えない」状態に追い込むケースもあるため、安全性や透明性のある会社を比較して選ぶことが非常に大切です。本記事の比較表では、手数料の明確さ、対応の丁寧さ、契約形態、入金スピードなど、利用者が特に知りたい点を網羅しています。

また、ファクタリングを初めて利用する方が見落としがちなポイントに“会計処理”があります。ファクタリングは借入ではなく、売掛債権の譲渡として処理する必要があるため、会社によっては経理担当者向けの説明が丁寧なところ、必要に応じて補助資料を出してくれるところなど、サポート力にも違いがあります。経理の負担を減らしたい方は、こうした点も比較材料として重要です。

この比較表では、「即日対応の実現性」「手数料の妥当性」「少額・個人向けの柔軟さ」「オンライン対応の有無」「契約の透明性」といった、利用者が失敗せずに選ぶための軸を整理しています。どの会社があなたに最適かは、事業規模、債権の金額、入金を急ぐ理由などによって変わりますが、この表を活用することで、必要な判断材料を一度に確認でき、無駄な問い合わせや不安を大きく減らすことができます。

急ぎの資金調達は焦って選んでしまいがちですが、こうして比較してみることで、信頼できる会社とそうでない会社がはっきり見えてきます。ぜひ、以下の比較表を参考にしながら、あなたの状況に最も合う会社を選んでみてください。

| 会社名 | 対象 | 買取可能額 | 手数料 |

|---|---|---|---|

| sokumo | 法人・個人事業主 | 10万円~1億円 | 1.0%~15.0% |

| QuQuMo(ククモ) | 法人・個人事業主 | 1万円~500万円 | 1.0%~10.0% |

| No.1 | 法人・個人事業主 | 50万円~5000万円 | 1%~ |

| Accel Factor | 法人・個人事業主 | 30万円~1億円 | 2.0%~20.0% |

| Best Factor | 法人・個人事業主 | 30万円~1億円 | 2.0%~20.0% |

| GMO BtoB早払い | 法人 | 100万円~1億円 | 1.0%~10.0% |

| ビートレーディング | 法人・個人事業主 | 30万円~1億円 | 2.0%~20.0% |

| ファクタリングプロ | 法人・個人事業主 | 50万円~5000万円 | 1.5%~15.0% |

| 三共サービス | 法人・個人事業主 | 100万円~5000万円 | 2.0%~15.0% |

1,SoKuMo

SoKuMoは、法人・個人事業主向けにオンライン完結型のファクタリングサービスを提供しており、最短30分での入金対応が可能なスピード感が魅力です。

SoKuMoは、法人・個人事業主向けにオンライン完結型のファクタリングサービスを提供しており、最短30分での入金対応が可能なスピード感が魅力です。

◇ポイント

- 手数料は業界最低水準の1.0%~

- オンライン面談対応

- 最短30分で入金

◇必要・提出書類

- 請求書

- 銀行口座のコピー

- 決算書または確定申告書

◇概要

| 手数料 | 1.0%~15.0% |

| 面談 | 不要(オンライン対応) |

| 審査スピード | 最短30分 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 銀行の受付時間による |

| 問い合わせ方法 | LINE、電話 |

| 営業時間 | 平日9:00~19:00 |

2,QuQuMo(ククモ)

![]() QuQuMoは、完全オンライン型のファクタリングサービスで、個人事業主やフリーランスにも対応。最短2時間で入金されるスピードが魅力です!

QuQuMoは、完全オンライン型のファクタリングサービスで、個人事業主やフリーランスにも対応。最短2時間で入金されるスピードが魅力です!

◇ポイント

- 手数料は1.0%~と低水準

- 個人事業主・フリーランスも利用可能

- 最短2時間で入金

◇必要・提出書類

- 請求書

- 通帳の写し

- 本人確認書類(個人の場合)

◇概要

| 手数料 | 1.0%~10.0% |

| 面談 | 不要(完全オンライン) |

| 審査スピード | 最短2時間 |

| 支払い | 指定口座へ振込 |

| 即日入金のタイムリミット | 平日15時までの申込 |

| 問い合わせ方法 | Webフォーム、メール |

| 営業時間 | 平日9:00~18:00 |

3,No.1|大口取引に対応

No.1は50万円~5000万円まで対応し、大口契約にも強いファクタリング会社。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短即日 |

| 買取金額 | 50万円~5000万円 |

| 会社名 | 株式会社No.1 |

|---|---|

| 所在地 | 東京都新宿区… |

4,Accel Factor|柔軟な資金調達

Accel Factorは30万円~1億円まで、最短即日または2時間で資金化可能。

| 手数料 | 0.5%~8.0% |

| 入金スピード | 最短2時間 |

| 買取金額 | 30万円~上限なし |

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-781-140 |

5,Best Factor|スピード重視の選択肢

Best Factorは2%~手数料が業界最安~全国対応、最短即日入金。

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 30万円~1億円 |

| 会社名 | 株式会社アレシア(Best Factor) |

|---|---|

| 代表者名 | 班目 裕樹 |

| 所在地 | 東京都新宿区西新宿1-6-1 新宿エルタワー24階 |

6,GMO BtoB早払い|大手企業の安心感

GMO BtoB早払いは東証プライム上場のGMOペイメントゲートウェイ提供、信頼性の高いファクタリング。

| 対象 | 法人のみ |

| 手数料 | 1.0%~10.0% |

| 入金スピード | 最短2営業日 |

| 買取金額 | 100万円~1億円 |

| 会社名 | GMOペイメントゲートウェイ株式会社 |

|---|---|

| 代表者名 | 相浦 一成 |

| 所在地 | 東京都渋谷区道玄坂1-2-3 渋谷フクラス |

7,ビートレーディング|実績豊富な老舗

ビートレーディングは2012年創業、取扱件数トップクラスで全国対応の信頼あるファクタリング会社。

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 30万円~1億円 |

| 会社名 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 鈴木 秀典/佐々木 英世 |

| 所在地 | 東京都港区芝大門1-2-18 野依ビル3・4階 |

8,ファクタリングプロ|小口から柔軟対応

ファクタリングプロは1%~10%の手数料、全国対応で最短翌日送金可能な柔軟型サービス。

| 手数料 | 1%~10% |

| 入金スピード | 最短翌日 |

| 買取金額 | 50万円~5000万円 |

| 会社名 | 株式会社MEDS JAPAN(ファクタリングプロ) |

|---|---|

| 代表者名 | 皆川 章生 |

| 所在地 | 東京都台東区東上野1-8-2 オーイズミ東上野ビル東館7F |

9,三共サービス|老舗で信頼の実績

三共サービスは2001年創業、新進ではなく実績と信頼のある老舗ファクタリング会社。

| 手数料 | 1.5%~ |

| 入金スピード | 最短翌日 |

| 買取金額 | 50万円~3000万円 |

| 会社名 | 株式会社三共サービス |

|---|---|

| 代表者名 | 飯村 雅 |

| 所在地 | 東京都千代田区内神田2-16-11 内神田渋谷ビル402 |

給与ファクタリングは危険|給与ファクタリングの違法性と逮捕事例を解説のまとめ

この記事では、給与ファクタリングについて、その仕組みや融資との違い、そして違法性との関連について解説しました。

給与ファクタリングはすべてが違法というわけではありませんが、高額な手数料を請求するなど、違法な取引を行っている業者が数多く存在しているのが現状です。

「貸金業登録をしていない」「法外な金利設定をしている」

これらに該当する場合は、間違いなく違法行為にあたり、資金繰りや生活を圧迫する深刻な被害につながる恐れがあります。そのため、利用を検討している時は十分に注意しましょう。

また、万が一、知らない中で利用してしまった場合には、一人で悩まず、早急に弁護士や公的な相談窓口へ相談することを強くおすすめします。