必見ファクタリング情報コラム

Message

ファクタリングは金利だと何%?他の資金調達との比較と手数料を抑えるためにできることを解説!

2024年1月24日

ファクタリングという資金調達方法はご存じでしょうか。

2024年現在、世の中には様々な資金調達方法が存在しており、その中でも最もポピュラーなのが融資でしょう。

しかし、近年市場規模が拡大傾向にある資金調達であるファクタリングは、名前は知っていても詳しくないという方も多いでしょう。

ファクタリングは、入金前の売掛債権を買い取ってもらうサービス。

買取サービスのため借入にはならず、最短即日で現金化も可能であることから、近年注目を集めてきている資金調達方法です。

ファクタリングを利用する際には、ファクタリング手数料が発生します。

「ファクタリングの手数料ってどれくらいなんだろう」

「手数料が高かったら損しないかな」

「銀行融資の金利とはなにが違うの?」

こんな疑問を持つ方も多いのではないでしょうか。

この記事では、

- ファクタリングの仕組みと特徴、メリット・デメリット

- ファクタリングの手数料と金利の違いと比較

- 手数料を抑えるためにできること

を解説していきます。

この記事を読むことで、ファクタリング手数料の理解が深まるでしょう。

手数料と金利の違いまでしっかり理解できれば、損することなく資金調達が可能になります。

ぜひ最後までお読みください。

目次

ファクタリングとは

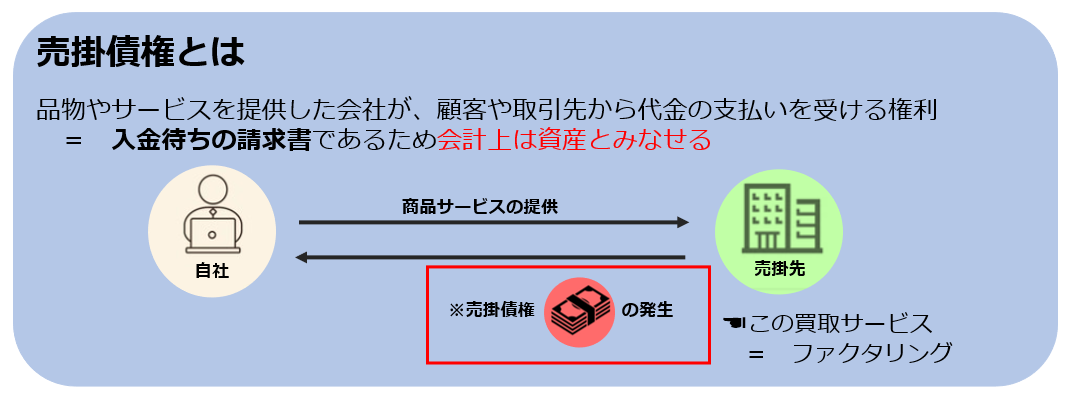

ファクタリングとは「売掛債権の買取」サービスのことを指します。

ファクタリングは、いわば売掛金が入金される前の売掛債権をファクタリング会社に買い取ってもらう代わりに、手数料を支払うサービス。

ファクタリングは、いわば売掛金が入金される前の売掛債権をファクタリング会社に買い取ってもらう代わりに、手数料を支払うサービス。

ローンや融資に比べて手続きが簡略化されているため、最短即日での現金化が可能なサービスとして利用者が増えています。

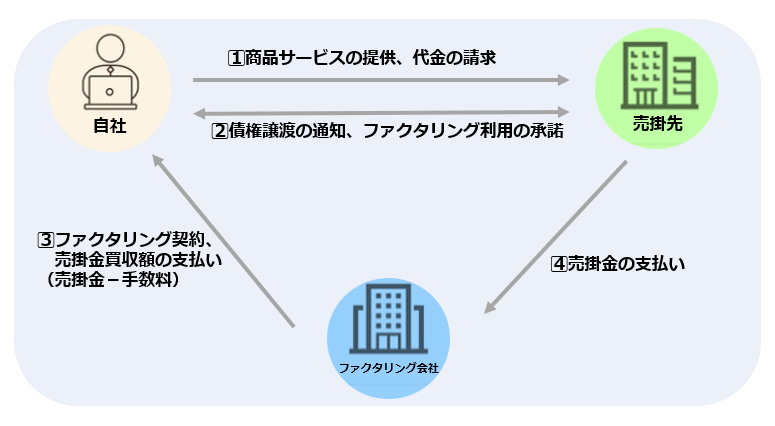

ファクタリングの仕組みは、非常に単純です。

- 商品やサービスの提供により売掛債権が発生

- ファクタリング会社が売掛債権を買い取る(売掛金買取額の支払い)

- 売掛金が入金されたら、ファクタリング会社へ支払う

このような流れでファクタリングは成立しています。

- 担保・保証人が不要

- 「買取」のため、信用情報に影響がない

- スピーディーな資金調達が可能(最短即日)

- 借入よりも、審査に通りやすい

という特徴があるサービスとなっています。

入金待ちの売掛債権をファクタリング会社に買い取ってもらうことで、スピーディな資金調達ができることが、ファクタリングの魅力と言えるでしょう。

また前倒しで資金調達ができるという点では、いち早く事業拡大をしたり、新事業への着手をしたりするときに、借入することなく資金面に余裕を持てます。

ファクタリングには2社間ファクタリングと3社間ファクタリングの2つのファクタリング方式があり、それぞれ流れや特徴が異なるので、以下で解説していきます。

2社間ファクタリング

2社間ファクタリングは、利用者とファクタリング会社の2社間で契約を結ぶ方式。

売掛先は全く関与しないため、利用者がファクタリングを利用していることを知られることがありません。

2社間ファクタリングは、売掛先にファクタリングの利用が知られないため「売掛先からの信用を守ることができる」というメリットがあります。

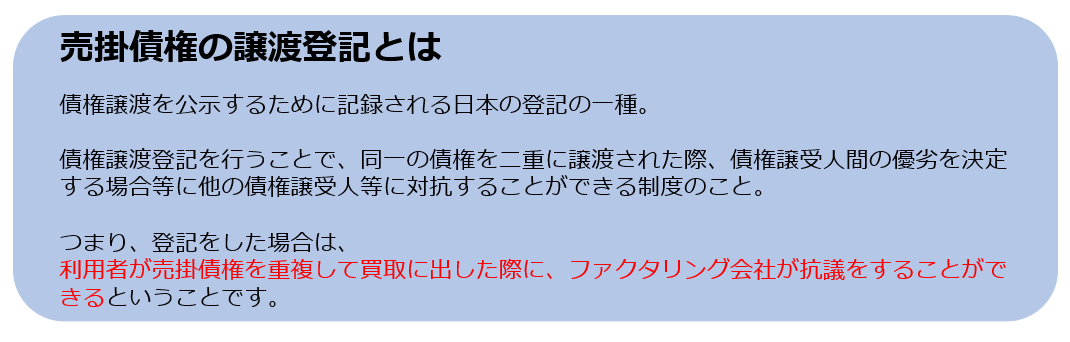

(※この売掛債権を○○に譲りましたという「債権譲渡登記」をする契約の場合は、登記を見られた場合のみ、ファクタリングの利用を知られてしまうかもしれません。)

2社間ファクタリングは、

- 売掛先にファクタリングの利用が知られない

- 利用者がファクタリング会社へ直接売掛金を支払う必要がある

- 最短即日で現金化可能だが、手数料がやや高めの設定

という特徴を持つファクタリング方式です。

- 売掛先にファクタリングの利用を知られたくない場合(関係性悪化の回避)

- ファクタリングに対してマイナスなイメージがある売掛先の場合

- いち早く現金化したい場合

におすすめなファクタリング方式と言えるでしょう。

3社間ファクタリング

3社間ファクタリングは、利用者とファクタリング会社と売掛先会社の3社間で契約を結ぶ方式。

「売掛先にファクタリング利用の承諾を得る」必要がある点が、2社間ファクタリングとの大きな違いです。

3社間ファクタリングは、

3社間ファクタリングは、

- 売掛先にファクタリング利用の承諾を得る必要がある

- 売掛先がファクタリング会社に直接売掛金を支払う

- 2社間ファクタリングよりも手数料が低い

- 現金化にやや時間がかかる(最短3日~1週間程度)

という特徴を持つファクタリング方式です。

- ファクタリングに対して理解がある売掛先の場合

- 少しでも手数料を安く抑えたい場合

- 直接ファクタリング会社へ売掛金を支払う時間が惜しい場合

におすすめなファクタリング方式と言えるでしょう。

ファクタリングは金利ではなく手数料

ファクタリングに「金利」は存在しません。

ファクタリングでは、金利の代わりに「手数料」という形でファクタリング会社に支払いをします。

手数料は「買取金額の○%」という形で、売掛金から差し引かれて請求されます。

| 例えば、300万円の売掛債権を手数料10%で買い取ってもらう場合、 手数料=300万円✕10%=30万円となります。 そのため、ファクタリングを利用して手元に現金として手元に入る金額は、 300万円-手数料30万円=270万円という計算となるのです。 |

ファクタリングに金利がないワケ

なぜファクタリングには金利がないのでしょうか。

なぜなら、ファクタリングは貸付業ではなく「売掛債権の譲渡や買取」を行うサービスだから。

金利とは、金融機関などから借入をした際に、借りたお金に対して支払う利息の割合を示したものです。

そのためファクタリングは貸付サービスとは仕組みが全く異なり、金利は必要ありません。

ファクタリング手数料の相場

ファクタリングの手数料相場は以下の通り。

- 2社間ファクタリング:10.0%~30.0%

- 3社間ファクタリング:1.0%~10.0%

- オンラインファクタリング(※):1.0%~20.0%

このように、利用するファクタリング方式によって手数料に大きな差が生じます。

また同じファクタリング方式でも、利用する会社により手数料が異なってくるため、複数社で見積もりを出してもらい、比較するのが良いでしょう。

(※)オンラインファクタリングとは、申込みから審査・取引完了まで完全オンラインで完結するファクタリング。必要書類はデータ添付、契約書の署名はクラウドサインを用いています。

ファクタリング会社を訪問したり、必要書類を郵送したりする手間がなく、より早い資金調達が可能な方法と言えるでしょう。

また、オンラインで完結するため、ファクタリング会社の事業所テナント代や人件費を抑えることができるため、手数料も割安な設定となっています。

ファクタリング手数料を金利に換算

ファクタリングの手数料は1.0%程度から利用可能であり、金利と比較してかなり安く済むように感じる方もいるでしょう。

ファクタリング手数料も、金利も両方とも「%」表示されていますが、両者は全くの別物です。

金利は原則「年率」で現されますが、ファクタリングの手数料は売掛金期間1ヶ月の場合「月率」となります。

金利と手数料を比較する場合、ファクタリング手数料を金利と同じ「年率」に合わせて、比較する必要があるのです。

| 例えば、ファクタリング手数料が10%の場合、金利換算すると・・・ ファクタリング手数料10%(月率)✕12ヶ月=120% ファクタリングの手数料は金利換算すると、120%もの金利に相当することになるのです。 |

貸付業であれば、利息の利率や遅延損害金の価格を一定以上にならないようにする「利息制限法」が適用されます。

金利120%というと、「そんな馬鹿なことあるか!ぼったくりじゃないか!高すぎる!」と思う方もいるでしょう。

しかし、ファクタリングは貸付業ではないため、「利息制限法」が適用されません。

ファクタリングの手数料と貸付等の金利は全く別物であるということは、理解しておく必要があるでしょう。

ファクタリングと他の融資の金利を比較

ファクタリングの手数料と、他の資金調達方法の金利を比較してみます。

| 資金調達方法 | 金利 |

| 2社間ファクタリング (手数料10.0%~30.0%) |

120%~360% |

| 3社間ファクタリング (手数料1.0%~10.0%) |

12%~120% |

| 銀行融資 | 1%~15% |

| ビジネスローン | 5%~18% |

| 消費者金融カードローン | 4%~18% |

| クレジットカード(キャッシング) | 13%~18% |

比較表を見ると、ファクタリングの金利だけ段違いに高いことがわかりますね。

「ファクタリングは損をするから利用しない方がいい!」「銀行融資を利用するのが1番いい!」と感じる方もいるかもしれません。

しかし、ファクタリングにはファクタリングの良さがあるのです。

以下に、ファクタリングと銀行融資、ビジネスローンの特徴の比較をしてみましょう。

| ファクタリング | 銀行融資 | ビジネスローン | |

| 金利 | 12%~360% | 1%~15% | 5%~18% |

| 資金調達速度 | 最短即日~1週間程度 | 1ヶ月~2ヶ月程度 | 最短即日~2週間程度 |

| 審査の厳しさ | 甘い | かなり厳しい | 厳しい |

| 審査基準 | 売掛先の信用度 | 利用者の信用度 | 利用者の信用度 |

| 資金調達可能額 | 売掛債権による | 数億円も可能 | 1,000万円程度 |

| 信用情報の取り扱い | 買取 | 借入 | 借入 |

| 担保・保証人 | 不要 | 必要 | 不要 |

銀行融資やビジネスローンは、ファクタリングよりも金利が低い代わりに、審査基準が厳しく、審査に落ちる可能性があります。

対し、ファクタリングは「売掛先の信用度」を重要視するため、利用者がたとえ赤字経営だろうと、税金滞納していようと、売掛先が売掛金を支払うことができると判断されれば、利用することが可能です。

また、ファクタリングは売掛債権さえあれば、買取金額に上限・下限なく、自由に資金調達することも可能でしょう。

資金調達に要する期間も短く、今すぐ現金が必要な場合にはうってつけのサービスと言えるでしょう。

したがって、下記のような場合はファクタリングが重宝されるのです。

- なるべく早く資金調達したい場合

- 信用情報に傷をつけることなく、資金調達したい場合

- 銀行融資やビジネスローンの審査に断られた場合

- 担保・保証人の準備ができない場合

ファクタリングの手数料を決める6つの因子

ファクタリング手数料は1.0%~30.0%と、かなりの幅があります。

では、実際にファクタリング手数料を決定する際に、判断材料となるものは何なのでしょう。

ファクタリング手数料の決定因子は以下の6点です。

- 売掛先の信用度

- 売掛金入金までの期間

- ファクタリング方式

- ファクタリング利用額

- 初回利用か継続利用かどうか

- 利用者の人柄

1,売掛先の信用度

ファクタリング会社が最も重要視しているのは「売掛先の信用度」です。

というのも、ファクタリング会社が最も恐れているのは「売掛金が回収できないこと」だから。

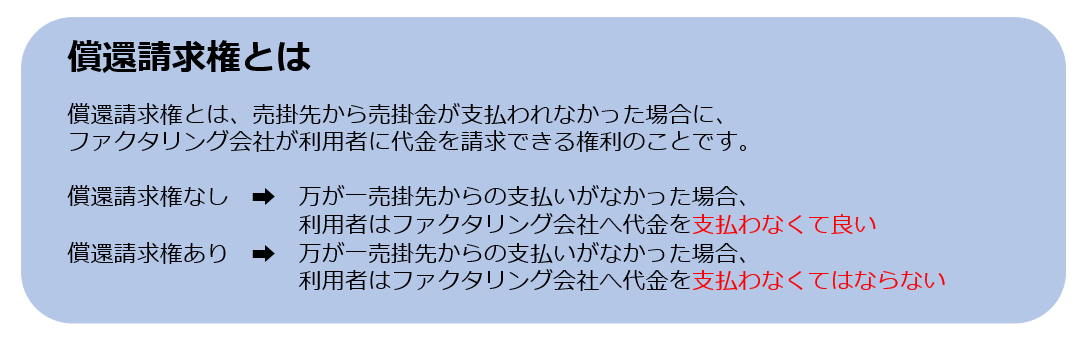

ファクタリング会社は「償還請求権のない」契約をしている会社がほとんど。

万が一売掛先の倒産などにより、売掛金の回収ができなくなった場合でも、利用者に売掛金の支払いを求めることはできません。

つまり、ファクタリング会社は売掛金の未回収リスクを背負うことになります。

そのため、「きちんと売掛金を支払うことができる会社なのかどうか」の判断は非常に大事と言えるでしょう。

利用者側の信用情報は重要視されない分、売掛先会社の経営は厳しくチェックされるのです。

2,売掛金入金までの期間

売掛金入金までの期間も重要なポイント。

入金日までの期間が長い売掛債権の場合、その期日までに売掛先の経営が悪化してしまうかもしれません。

ファクタリング会社からすると、売掛金の入金予定日が遠い売掛債権は、審査に通したくないもしくは手数料を高めに設定したいと思う傾向にあるでしょう。

3,ファクタリング方式

ファクタリング方式によっても、手数料は増減されます。

3社間ファクタリングの場合、売掛金は売掛先からファクタリング会社へ直接支払われます。

そのため、ファクタリング会社も売掛金の未回収リスクが低くなり、手数料を低く設定可能。

対して、2社間ファクタリングでは売掛金は利用者から直接支払われます。

売掛金が入金されてから、他のことに使われてしまったり、音信不通になってしまったりと、持ち逃げのリスクが高くなるため、手数料を高くせざるを得ないと言えるでしょう。

4,ファクタリング利用額

ファクタリング利用額も、手数料判定に影響します。

ファクタリング会社は、手数料を請求することで利益を得るビジネスモデル。

少額の利用では利益が少なくなってしまうため、手数料も高い傾向にあるのです。

5,初回利用か継続利用かどうか

その会社の利用が初めてなのか、複数回利用なのかも大事なポイント。

利用歴があり、過去の取引で問題がなかったのであれば、ファクタリング会社も安心して取引することがでると言えるでしょう。

そのため、複数回利用の場合、手数料を低く設定している会社が多いです。

6,利用者の人柄

意外と見られているのは「利用者の人柄」。

特に2社間ファクタリングの場合、「きちんと売掛金を送金してくれる人かどうか」チェックされることが多いです。

提出書類に不備や誤字・脱字はないか、面談時の対応に問題がないかも見られているので、利用時には気をつけるようにしましょう。

ファクタリングで手数料を抑えるためにできる8つのこと

ファクタリングを利用する際、やはり気になるのは「手数料の高さ」なのではないでしょうか。

できることなら少しでも安く抑えたいですよね。

ファクタリングの手数料を抑えるためにできることは、以下の8つです。

- 信用度の高い売掛債権を利用する

- 支払い期日の短い売掛債権を利用する

- 取引年数の長い売掛先の売掛債権を利用する

- 3社間ファクタリングを利用する

- オンラインファクタリングを利用する

- 少額の利用を避ける

- 同じ会社を継続利用する

- 経営者として相応しい振る舞いをする

1,信用度の高い売掛債権を利用する

1番重要なのは「信用度の高い売掛債権を利用する」こと。

売掛金をきちんと支払うことができる売掛先会社であることがわかれば、ファクタリング手数料は低くなります。

可能であれば、大手企業や国・地方団体の売掛債権を利用すると良いでしょう。

2,支払い期日の短い売掛債権を利用する

支払い期日が短い売掛債権を利用することも、手数料を安く抑えるためのポイントとなります。

支払期日が長いと、その分支払期日までの間に、売掛先の経営悪化や倒産等の売掛金未回収リスクの可能性が高くなります。

支払期日が短い売掛債権であれば、未回収リスクも低いと判断できるため、手数料は安く設定されるでしょう。

3,取引年数の長い売掛先の売掛債権を利用する

取引年数が長い売掛先の売掛債権を利用することでも、手数料を抑えることができます。

取引年数が長いということは、過去の取引を安定して行えている証拠となり、未回収リスクが低いと判断しやすくなるのです。

4,3社間ファクタリングを利用する

3社間ファクタリングを利用することでも、手数料は低く抑えることができます。

3社間ファクタリングは、売掛先からファクタリング会社へ直接売掛金が入金されるため、ファクタリング会社としても安心して契約を結ぶことができるのです。

しかし、3社間ファクタリングの場合は、売掛先にファクタリングの利用を知られてしまいます。

取引関係が悪化する可能性も否定できないため、慎重に選ぶ必要があると言えるでしょう。

5,オンラインファクタリングを利用する

3社間ファクタリングでは、売掛先にファクタリングの利用を知られてしまうため、「できれば2社間ファクタリングの利用をしたい」という場合は、オンラインファクタリングがおすすめ。

オンラインファクタリングは2社間ファクタリングの場合でも、1.0%~20.0%の手数料で利用が可能であり、従来の2社間ファクタリングよりも手数料を抑えることができるのです。

6,少額の利用を避ける

少額利用を避けることも、手数料を抑えるためには考えたいポイント。

少額利用の場合、ファクタリング会社の利益も少なくなるため、手数料を低く設定しづらいのです。

可能であれば、少額利用は避けるようにしましょう。

7,同じ会社を継続利用する

同じ会社を継続利用することでも、手数料は低く抑えることができます。

一度利用している会社であれば、ファクタリング会社側からしても、信頼関係が気づけているため契約しやすいのです。

複数回利用する場合は、同じ会社を利用することをおすすめします。

しかし、初回利用時に不満があった場合には、無理に継続利用せず、他社へ乗り換えることも大切です。

ファクタリング会社によっては、「他の会社を利用していたけど満足いかなかった」旨を伝えることで、乗換割として手数料を低く設定してくれる会社もあります。

8,経営者として相応しい振る舞いをする

経営者として相応しい振る舞いをすることも大切です。

利用者が横柄な態度であったり、必要書類に不備があったりした場合には「この人から売掛債権を買い取っても大丈夫かな?」と、ファクタリング会社も心配になってしまいます。

信頼できる人であると判断されれば、手数料も低くなる可能性はあるので、気にしてみてください。

ファクタリングの7つのメリット

金利換算すると、とても安いとは言えないファクタリング。

しかし、ファクタリングにはファクタリングの良さがあるのです。

ファクタリングのメリットは以下の7点です。

- 手早い現金化が可能

- 審査に通りやすい

- 担保・保証人が不要

- 借入にならず信用情報に影響がない

- 売掛金の未回収リスクを回避できる

- 売掛先にファクタリングの利用を知られない

- リスクマネジメントになる

1,手早い現金化が可能

ファクタリングの最大のメリットは「手早い現金化」と言えるでしょう。

銀行融資等の借入は審査に時間を要するため、融資開始まで1ヶ月~2ヶ月程度かかります。

ファクタリングは最短即日で資金調達が可能であり、数ある資金調達方法の中でもトップクラスです。

「急に支払いが必要になってしまった」「売掛金の入金が遅れてて資金が足りない」等の緊急時に、素早く現金化できる点はメリットと言えるでしょう。

2,審査に通りやすい

審査に通りやすい点も、メリットの1つです。

銀行融資やビジネスローン等の借入は「利用者に返済能力があるか」を重要視するため、おのずと審査も厳しくなります。

ファクタリングは「売掛先の信用度」を重要視するため、利用者が赤字経営であっても、税金滞納等の経済的問題があっても、審査に通ることは可能。

資金調達が必要なときに審査に通りやすいのは、利用のハードルも下がってメリットとなるでしょう。

3,担保・保証人が不要

担保・保証人が不要な点も、ファクタリングのメリットの一つ。

借入では、万が一利用者が返済不能になった場合に備えて、担保や保証人を設定することがほとんど。

ファクタリングは売掛債権の買取であるため、担保や保証人を設ける必要がないのです。

資金調達をする人全員が担保・保証人を用意することができるとは限らない中、無担保・無保証人で利用できるのはメリットと言えるでしょう。

4,借入にならず信用情報に影響がない

ファクタリングは、信用情報に傷がつかないというメリットもあります。

借入で資金調達をした場合、「借金がある」と信用情報に記録が残ります。

ファクタリングは、あくまで「買取」であるため、借金扱いにはならず、信用情報に傷がつくことはありません。

信用情報に傷がついてしまうと、周囲から怪訝な目で見られたり、融資してもらえなくなったりと、不利に働くことが多いです。

そのような心配がいらないのは、ファクタリングのメリットと言えるでしょう。

5,売掛金の未回収リスクを回避できる

売掛金の未回収リスクを回避できる点も、メリットの1つです。

いくら高額の売掛債権があっても、入金される前に売掛先が倒産してしまったら、回収する術がありません。

ファクタリングは「償還請求権のない」契約をしている会社がほとんど。

償還請求権がない場合、万が一売掛先の倒産等で売掛金を回収できなかった場合でも、利用者はファクタリング会社に代わりに支払いをする責任はありません。

経営が怪しそうな売掛先の売掛債権を、先にファクタリング会社に買い取ってもらうことで、未回収リスクの回避ができるのです。

6,売掛先にファクタリングの利用を知られない

売掛先にファクタリングの利用を知られない点も、メリットと言えるでしょう。

ファクタリングの利用を知られてしまうと、「資金繰りに悪化しているのではないか」「経営が傾いてるのではないか」と疑われてしまうかもしれません。

最悪の場合、取引解消や取引縮小など経営に悪影響を与える可能性もあるでしょう。

2社間ファクタリングであれば、売掛先は一切関与しないため、ファクタリングの利用を知られることなく、資金調達が可能です。

ただし、3社間ファクタリングの場合は「売掛先からファクタリング利用の承諾を得る必要」があるため、必然的にファクタリングの利用が知られてしまうため、注意が必要です。

2社間ファクタリングであっても、「債権譲渡登記あり」の契約の場合、売掛先が登記を見た場合に限り、ファクタリングの利用が知られてしますリスクはあります。

絶対に知られたくない場合には、2社間ファクタリングかつ債権譲渡登記のない契約をするようにしましょう。

7,リスクマネジメントになる

リスクマネジメントになる点も、メリットと言えるでしょう。

ファクタリング審査は「売掛先の信用度」を最重要視しています。

そのため、ファクタリングの審査に落ちたり、通過しても手数料が高い場合には「経営が怪しい売掛先」である判断ができるのです。

反対に、問題なく審査通過し、かつ、手数料も安くて済む場合は「経営が安定している会社」という証明になります。

自社が今後取引を続けるであろう売掛先会社が、どのような会社なのか判断できる点はメリットとなるでしょう。

ファクタリングの3つデメリット

たくさんのメリットがあるファクタリングですが、デメリットも存在します。

ファクタリングのデメリットは以下の3つです。

- 資金調達可能額は売掛金以下になる

- 手数料が高い

- 悪質業者に騙される可能性がある

1,資金調達可能額は売掛金以下になる

ファクタリングは、売掛債権の買取により資金調達ができるサービスです。

そのため、売掛債権よりも高額な資金調達はできません。

売掛債権よりも多額な資金が必要な場合には、銀行融資等の借入サービスを利用する必要があるでしょう。

2,手数料が高い

ファクタリングの最大のデメリットは「手数料が高い」ことでしょう。

金利換算して比較しても分かるように、ファクタリングの手数料は決して安いものではありません。

本来手に入るはずだった金額よりも、実際に手に入る金額は少なくなるため、利用時には注意が必要となります。

ファクタリング会社により手数料設定も多少異なるため、利用前に複数社で見積もりをとって比較することをおすすめします。

3,悪質業者に騙される可能性がある

ファクタリング業界内には、悪質業者の存在があるのも事実です。

悪質業者はファクタリングを謳いながら「貸付契約」をさせてきたり、手数料の他に諸費用で高額請求してきたりすることがほとんど。

以下の様な会社は、悪質業者の可能性が高いので利用しないようにしましょう。

- 手数料相場から逸脱している

- 担保・保証人を要求してくる

- 契約時に契約書の説明をしない、もしくはしても雑

- 契約に関する質問に対する返答が曖昧

- 契約、署名を急かす様な素振りがある

- 手数料は低く設定し、その他諸費用で高額請求してくる

自社に適した資金調達方法を選ぶときに考えたい6つのこと

世の中には、いろいろな資金調達方法があります。

それぞれにメリット、デメリットがあるため、どの資金調達方法がいいとは一概には言い切れません。

自社経営のためにどんな資金調達が適しているのか、以下の6点で考えてみると、選択しやすいかもしれません。

- 入金速度はどれくらいが良いか

- 手数料(金利)はどのくらいまで許容できるか

- 信用情報へ影響があっても良いか

- 契約の手間

- 資金調達したい金額はどれくらいか

- 返済計画はどう考えるか

項目別に、資金調達で比較してみましょう。

どこに重きを置くか、考えてみる良い機会になるかもしれません。

1,入金速度はどれくらいか

| ファクタリング | 最短即日~1週間程度 |

| 銀行融資 | 1ヶ月~2ヶ月程度 |

| ビジネスローン | 最短即日~2週間程度 |

| 消費者金融のカードローン | 最短即日~1週間程度 |

| クレジットカード(キャッシング) | 最短即日 |

2,手数料(金利)はどのくらいまで許容できるか

| ファクタリング | 1%~30%(金利:12%~360%) |

| 銀行融資 | 1%~15% |

| ビジネスローン | 5%~18% |

| 消費者金融のカードローン | 4%~18% |

| クレジットカード(キャッシング) | 13%~18% |

3,信用情報へ影響があっても良いか

| ファクタリング | 影響なし |

| 銀行融資 | 借入 |

| ビジネスローン | 借入 |

| 消費者金融のカードローン | 借入 |

| クレジットカード(キャッシング) | 借入 |

4,契約の手間

| ファクタリング | オンラインファクタリングなら、ほぼなし 必要書類:2種類~6種類 |

| 銀行融資 | 銀行へ複数回訪問、面談あり 必要書類:87種類~10種類 |

| ビジネスローン | 面談あり 必要書類:3種類~6種類 |

| 消費者金融のカードローン | オンラインなら、ほぼなし 必要書類:2種類~3種類 |

| クレジットカード(キャッシング) | オンラインなら、ほぼなし 必要書類:なし |

5,資金調達したい金額はどれくらいか

| ファクタリング | 売掛債権の範囲内 (100万円~1億円の会社が多い) |

| 銀行融資 | 年収により増減 (数億円の融資可能) |

| ビジネスローン | 年収により増減 (多くても1,000万円まで) |

| 消費者金融のカードローン | 年収により増減 (年収の1/3未満) |

| クレジットカード(キャッシング) | 年収により増減 (年収の1/3未満) |

6,返済計画はどう考えるか

| ファクタリング | 売掛金の一括払い |

| 銀行融資 | 数年~数十年 |

| ビジネスローン | 数年 |

| 消費者金融のカードローン | 数ヶ月~数年 |

| クレジットカード(キャッシング) | 数ヶ月~数年 |

手数料の低いおすすめのファクタリング会社5選

以下に手数料の低いおすすめのファクタリング会社を5社紹介します。

以下に手数料の低いおすすめのファクタリング会社を5社紹介します。

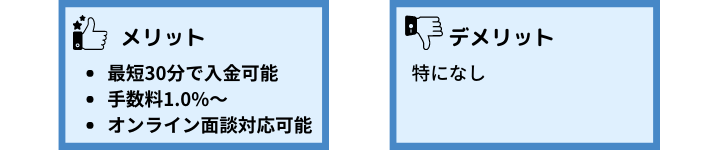

1,SoKuMo|業界最速最短30分で資金調達可能

SoKuMoは買取金額は10万円~1億円、最短30分で入金可能、手数料1.0%~15.0%とファクタリング業界最速での資金調達が可能な会社です。

業界最低水準の手数料1.0%からの利用が可能であり、利用者によってはかなり手数料を抑えた利用ができることも強みと言えるでしょう。

また、オンラインファクタリングを採用しているため迅速な対応が可能です。

オンラインツールを使用したオンライン面談を実施していることも特徴の1つで、契約前に疑問点や不安点を直接担当者に聞くことができるので、安心した取引が可能となっています。

債権譲渡登記の必要もないため手数料以外の諸費用がかからないという点も強みと言えるでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~15.0% |

| 入金スピード | 最短30分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要 (オンラインファクタリング:必要に応じてオンライン面談可能) |

| 買取額 | 10万円~1億円 |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | なし |

| 必要書類 | 決算書(個人事業主は申告書)、銀行口座のコピー、請求書 |

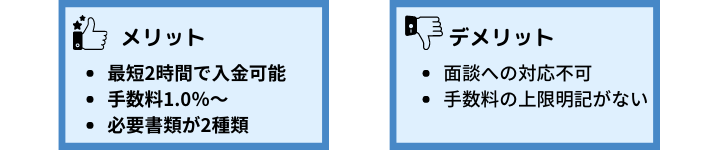

2,QuQuMo|必要書類が少ないのが魅力的

QuQuMoは最短2時間での入金が可能、手数料も1.0%~と手数料が比較的安く利用可能なファクタリング会社です。

業界最低水準の手数料1.0%~利用が可能ですが、手数料上限が明記されていないため、利用時には確認が必要となります。

QuQuMoの最大の強みは、必要書類が「通帳のコピー」と「請求書」の2つで済むという点にあると言えるでしょう。

他のファクタリング会社では決算書や登記簿謄本、印鑑証明書等の書類含め4~6種類の書類が必要となってきます。

早急に資金調達をしたい場合に、準備する書類が少なくて済むのは強みと言えますね。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短2時間 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取額 | 上限・下限なし |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

| 必要書類 | 通帳のコピー、請求書 |

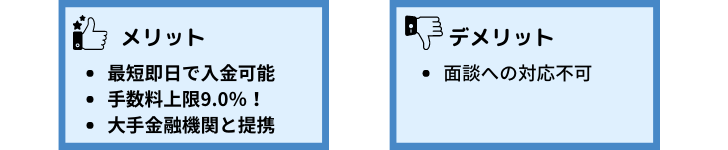

3,OLTA|主要な金融機関と提携していて安心!

最短即日入で金、手数料も2.0%~9.0%と比較的低く利用ができる会社です。

特に手数料の上限9.0%は、ファクタリング業界内でもトップレベルの最低上限となっています。

また、新生銀行やみずほ銀行等の主要な金融機関とも提携しており、安心した取り引きができることも、OLTAの強みと言えるでしょう。

買取金額に関しては上下限設定はなく、10万円~500万円の買取り実績があるため、利用者の希望に合わせた資金調達が可能です。

日本マーケティングリサーチ機構のデータによると、2021年6月期には「中小企業経営者・個人事業主が選ぶオンライン型ファクタリング」でNo.1を獲得しており、実績はファクタリング業界トップクラスと言って良いでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~9.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取額 | 上限・下限なし |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

| 必要書類 | 本人確認書類(免許証、パスポート等)、請求書、 すべての事業用銀行口座の普通預金・当座預金の直近4ヶ月分の入出金明細(通帳)、 昨年度の決算書(個人事業主の場合は確定申告書) |

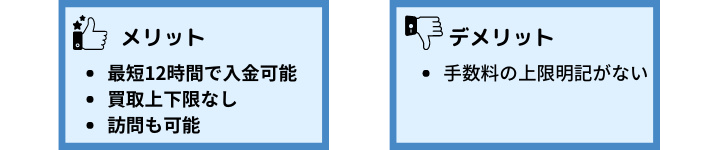

4,ビートレーディング|業界トップクラスの取扱件数!

月間契約数400件とファクタリング業界トップクラスの取扱件数であり、安心して取り引きができる会社です。

最短12時間での現金化、手数料2.0%~利用が可能となっています。

買取金額の上下限設定もなく、10万円~7億円の買取実績があり、業界最高額の買取実績なのも強みと言えるでしょう。

面談は来店のみでなく訪問形式も取り扱っているため、忙しくて店舗に出向く時間がとれない事業主様に重宝されています。

| 対象 | 法人・個人事業主 |

| 手数料 | 2社間ファクタリング:5.0%~ 3社間ファクタリング:2.0%~ |

| 入金スピード | 最短12時間 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 面談 | 来店もしくは訪問にて実施 |

| 買取額 | 上限・下限なし |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 必要な場合もあり |

| 必要書類 | 申込書、成因証明(請求書)、通帳のコピー |

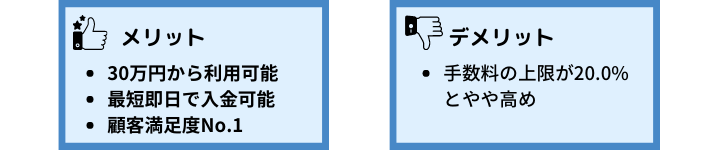

5,Accel Factor|顧客満足度No.1!

アクセルファクターは、「顧客満足度No.1」「業界トップクラスの資金調達速度」を強みにしている会社です。

最短即日入金、手数料2.0%~20.0%、30万円から利用が可能となっています。

5割以上が即日入金での利用ができており、審査は比較的通りやすい会社と言えるでしょう。

しかし、手数料の上限が20.0%とやや高めの設定となっているため、利用時には確認することをおすすめします。

オンライン契約、出張契約、郵送契約が可能であり、利用者の都合により対応を変更できる点も強みの1つです。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング、訪問も可能) |

| 買取額 | 30万円~1億円 |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | 明記なし |

| 必要書類 | 申込用紙、請求書、通帳 |

ファクタリングは金利だと何%?他の資金調達との比較と手数料を抑えるためにできることを解説!のまとめ

この記事では、ファクタリングの手数料と手数料と金利の違い、ファクタリング手数料を金利に換算して分かりやすく比較しました。

- ファクタリングは「金利」ではなく「手数料」を支払う必要がある

- 手数料は金利換算すると、12%~360%と割高となる

この2点は覚えておきましょう。

また、金利と手数料は全くの別物であるという認識も大事です。

ファクタリングの手数料を抑えるためにできることは、以下の8つです。

- 信用度の高い売掛債権を利用する

- 支払い期日の短い売掛債権を利用する

- 取引年数の長い売掛先の売掛債権を利用する

- 3社間ファクタリングを利用する

- オンラインファクタリングを利用する

- 少額の利用を避ける

- 同じ会社を継続利用する

- 経営者として相応しい振る舞いをする

自社経営のためにどんな資金調達が適しているのか、以下の6点で整理ができます。

- 入金速度はどれくらいが良いか

- 手数料(金利)はどのくらいまで許容できるか

- 信用情報へ影響があっても良いか

- 契約の手間

- 資金調達したい金額はどれくらいか

- 返済計画はどう考えるか

手数料と金利の違いを理解し、自信を持って自社の資金調達に適した方法を選べるようになりましたか?

ファクタリングを利用する際に、少しでも手数料を抑えられる一助になれたら嬉しいです。

低手数料かつ即日入金ならSoKuMo!

私どもSoKuMoは、利用者様になるべく安心して取引をしていただきたく、

- 業界トップクラス!「低手数料1.0%~」

- 業界最短!「最短30分で資金調達可能」

- オンラインファクタリングでも安心!「オンライン面談に対応」

- 売掛先にファクタリング利用を知られない!「2社間ファクタリング」かつ「債権譲渡登記なし」

この4点を強みとして、事業展開させていただいております。

「他社では手数料が高くて悩んでいる・・・」「もっと手数料を抑えられないかしら・・・」

こんな悩みを抱えていたら、一度お見積もりフォームから見積もりをしてみてください。

あなたの資金調達、私どもSoKuMoにお手伝いさせていただけませんか?