必見ファクタリング情報コラム

Message

ファクタリング手数料は高額?債権売却ポイントを解説

2025年10月20日

ファクタリングを利用し資金調達を行うには、審査によって決定される手数料の支払いが必要となります。

しかしファクタリングに必要な手数料は融資と比較して高額であると言われることがあり、利用前の経営者様の中には不安を感じる方もおられるかも知れません。

ですが高額な支払いになるという話は本当に正しいとは言えず、仕組みを正しく理解することができれば正確な判断が行えるようにもなります。

本稿では、ファクタリング手数料は本当に高額なのかという疑問への回答とともに、安い手数料で債権を高額売却する近道もご紹介させていただきます。

目次

ファクタリング手数料が高額と言われる理由

ファクタリング手数料が高額だと言われてしまうのには、2つの大きな理由が考えられます。

1つ目はファクタリングの買取手数料の相場が幅広く、上限の数値のみを見てしまうと高額な手数料に見えてしまうという点です。

そしてもう1つは、ファクタリングの需要が増加する中で被害が稀に発生するようになってしまった、悪質業者の存在です。

これらが、ファクタリングによる資金調達は手数料が高いと言われてしまう大きな原因となりますが、これだけの理由でファクタリングの利用を諦めるのは勿体ないと言わざるを得ません。

手数料相場の範囲が幅広い

ファクタリングを利用する際に発生する手数料の相場は、一般的に「2%〜30%」とされています。この手数料は、売却する債権の額面に対しての割合で計算されるため、例えば100万円の債権を売却する場合、最大で30万円の手数料が必要になる可能性があります。これはあくまで相場の中での上限であり、すべてのケースで高額な手数料が発生するわけではありません。

実際には、利用者の信用状況や売却する債権の内容、取引先の信用度、契約形態(2社間か3社間か)など、さまざまな要素によって審査が行われ、その結果に応じて手数料が決定されます。審査結果が良好であれば、下限に近い2〜5%程度の手数料で済むことも珍しくありません。したがって、相場の上限だけを見て「ファクタリングは高い」と判断するのは早計であり、実際の条件を確認することが重要です。

また、ファクタリング手数料の中には、債権譲渡登記にかかる費用や、担当者が訪問対応する際の交通費、書類作成費用などの諸経費が含まれている場合があります。これらの費用は会社によって異なり、完全オンラインで契約が完結するサービスを利用すれば、登記費用や交通費が不要となり、結果的に手数料を抑えることが可能です。

悪質業者の存在

事業者が資金調達を行う際の手段として、ファクタリングは近年ますます注目を集めています。実際、金融庁もファクタリングを事業者向けの資金調達方法として認めており、一定の条件を満たした契約であれば、貸金業に該当しないとされています。売掛債権を譲渡することで資金化するこの仕組みは、銀行融資とは異なり、審査の柔軟性やスピード感に優れているため、急な資金ニーズに対応しやすいというメリットがあります。

しかしその一方で、金融庁は悪質な業者による高額な手数料請求や、契約時に明示されない不透明な費用の請求、さらには貸金業の許可を得ずに実質的な貸付を行う「闇金融」的な行為について、注意喚起を行っています。こうした業者は、ファクタリングの仕組みを悪用し、表向きは債権譲渡契約であっても、実態は高利の貸付であるケースも見受けられます。

特に注意が必要なのは、相場を大きく超える手数料を請求されるケースです。通常のファクタリング手数料は2%〜30%程度とされていますが、悪質業者の場合、これを遥かに上回る金額を提示してくることがあります。さらに、契約書に記載されていない追加費用や、契約後に突然発生する手数料などが加算されることで、資金繰りがかえって悪化してしまうリスクもあります。

こうしたトラブルを避けるためには、契約前に手数料の詳細や契約内容が貸付に該当しないかどうかを、契約書や説明資料でしっかりと確認することが非常に重要です。また、契約時には複数社から見積もりを取り、比較検討することで、適正な条件でのファクタリング契約が可能になります。信頼できる業者を選ぶことで、ファクタリングは非常に有効な資金調達手段となり得ます。

さらに、金融庁の公式サイトや各種業界団体が提供する情報を活用することで、安心してサービスを利用するための知識を深めることができます。事業者自身が正しい情報を持ち、冷静に判断することが、トラブルを未然に防ぐ最大のポイントです。

ファクタリング手数料は融資と比較して高額?

インターネット上で見つかる記事の中では、債権売却を行う際に必要となる「手数料」と融資を受けた場合の「利息」を比較した場合、ファクタリングの方が非常に高額となると解説されていることがあります。

融資の場合では利息制限法によって最大でも年利は20%までとなっており、さらに借入の元本額が大きくなるほど上限は下がり、100万円以上では年利15%が上限となります。

これに対してファクタリングは相場内の上限が30%であり、上限を制限する法律もありません。

しかし、この数字だけを比較してファクタリングの方が高額な支払いが求められると判断するのは危険です。

融資と比較する際の注意点

ファクタリングと融資は、どちらも事業者が資金調達を行うための手段ですが、支払いの仕組みや負担のタイミングに大きな違いがあります。特に注目すべきなのが、手数料や利息の「支払い回数」と「支払い期間」に関する違いです。

- ファクタリング手数料:債権を売却した際に「一度だけ」支払う。

- 融資の利息:借入金に対して「完済まで継続的に」支払う。

ファクタリングの場合、売掛債権を譲渡することで資金を得る仕組みのため、手数料は契約時に一度だけ発生します。そのため、支払いのタイミングが明確で、資金繰りの計画が立てやすいというメリットがあります。手数料の額も契約時に確定するため、予測しやすく、追加の支払いが発生することは基本的にありません。

一方で融資の場合は、借入金に対して利息が発生し、それを返済期間中ずっと支払い続ける必要があります。利息の総額は、借入金額だけでなく、返済期間や返済方法(元利均等返済・元金均等返済など)によって大きく変動します。極端な例を挙げれば、借入当日に全額返済すれば利息はほぼゼロで済みますが、長期間にわたって少額ずつ返済する場合、利息だけでかなりの金額になることもあります。

つまり、ファクタリングと融資のコストを単純に「手数料と金利」だけで比較するのは適切ではありません。融資の場合は、返済期間や毎月の返済額、元本の減り方などを考慮しなければ、最終的な支払総額を正確に把握することはできません。逆にファクタリングは、契約時点で支払う金額が明確になるため、短期的な資金調達には向いていると言えるでしょう。

また、融資は信用情報に影響を与える可能性があるのに対し、ファクタリングは売掛債権の譲渡であるため、信用情報に記録されないという違いもあります。これらの特徴を踏まえ、自社の資金ニーズや返済能力、資金調達の目的に応じて、どちらの方法が適しているかを慎重に判断することが大切です。

買取手数料と金利が同じ「10%」なら?

ファクタリングと融資の費用を比較する際、よく話題になるのが「手数料」と「金利」の違いです。ここでは、手数料と金利を同じ10%と仮定し、100万円の債権を売却した場合と、100万円を借入れた場合の費用を比較してみましょう。

今回の試算では、融資に関しては元利均等返済方式を採用し、返済期間を1年・5年・10年の3パターンで計算しています。なお、実際の契約では、その他の手数料や保証料、事務手数料などが発生する可能性もあるため、以下の試算はあくまで参考値としてご覧ください。

- ファクタリング手数料:10万円(債権額面100万円の10%)

- 融資(1年返済):利息 54,980円(総返済額 1,054,980円)

- 融資(5年返済):利息 274,820円(総返済額 1,274,820円)

- 融資(10年返済):利息 585,800円(総返済額 1,585,800円)

この試算からも明らかなように、融資は返済期間が長くなるほど、支払う利息の総額が大きくなる傾向があります。1年で完済すれば利息は約5万円程度に抑えられますが、10年かけて返済する場合には、利息だけで50万円以上の支払いが発生することになります。

一方で、ファクタリングは契約時に一度だけ手数料を支払う仕組みのため、支払いの総額が明確で、長期的な負担が発生しないというメリットがあります。今回の例では、10万円の手数料で済んでおり、10年かけて返済する融資と比べると、支払総額は大幅に抑えられています。

もちろん、実際にはファクタリングの手数料が10%で済むとは限らず、取引条件や審査結果によっては20%〜30%になることもあります。また、融資においても、金融機関によっては年利が1%〜3%程度と低く設定されている場合もあり、長期返済でも支払総額が抑えられることもあります。

しかしながら、「ファクタリングは手数料が高いから損だ」と一概に決めつけるのは適切ではありません。特に一部の情報サイトなどで見かける「ファクタリングの手数料は年利換算すると数百%に相当する」といった主張には注意が必要です。これは、ファクタリングの性質を融資と同じ土俵で評価しようとするものであり、支払いのタイミングや契約の構造が異なることを無視した、やや一面的な見方と言えるでしょう。

ファクタリングはあくまで「債権の売却」であり、利息を伴う「借入」とは根本的に異なる仕組みです。資金調達の目的や緊急性、返済の見通しなどを踏まえたうえで、どちらの手段が自社にとって最適かを冷静に判断することが大切です。数字の比較だけでなく、契約内容やリスク、資金繰りへの影響なども含めて、総合的に検討することが、賢い資金調達への第一歩です。

ファクタリングを利用するメリットにも注目

ファクタリングの手数料については、「高額である」といった印象を持たれることもありますが、単純に金額だけを見て判断するのは少し早計かもしれません。確かに、債権の額面に対して手数料が差し引かれるため、本来の決済日に受け取れる金額よりも、早期に現金化した場合の受取額が少なくなるのは事実です。これはファクタリングの仕組み上、避けられないポイントです。

しかし、ファクタリングにはそれを補って余りある多くのメリットが存在します。特に、資金繰りに悩む事業者にとっては、以下のような利点が非常に魅力的に映ることがあります。

ファクタリングの主なメリット:

- 即日資金調達が可能:最短30分〜数時間で現金化できるため、急な支払いにも対応可能。

- 負債を増やさない:融資とは異なり、借入ではなく債権の売却なので、バランスシート上の負債には計上されない。

- 信用情報に影響しない:融資と違い、信用情報機関に記録されることがないため、今後の資金調達にも影響しにくい。

- 融資の審査に落ちた事業者でも利用可能:ファクタリングは売掛先の信用力を重視するため、自社の信用状況が厳しくても利用できる可能性がある。

- 資金調達の自由度が高い:売掛債権があれば、業種や規模を問わず利用できる柔軟性がある。

これらのメリットを踏まえると、ファクタリングは単なる「高額な手数料を支払うサービス」ではなく、スピードと柔軟性を兼ね備えた資金調達手段として非常に有効であることがわかります。特に、資金繰りが逼迫している状況では、数日後の入金を待つよりも、多少の手数料を支払ってでも即座に現金を得る方が、事業の継続にとって重要な判断となることもあります。

また、ファクタリングは融資とは異なり、返済義務が発生しないため、資金調達後のプレッシャーが少ないという点も見逃せません。資金を得た後は、売掛先からの入金がそのままファクタリング会社に流れるだけなので、事業者自身が返済計画を立てる必要がないのです。

つまり、ファクタリングの手数料が高いかどうかは、単なる数字の比較ではなく、サービスの持つ価値やメリットをどう捉えるかによって大きく変わってくるということです。資金調達のスピード、信用情報への影響、返済義務の有無など、さまざまな要素を総合的に判断したうえで、自社にとって最も適した方法を選ぶことが大切です。

ファクタリング手数料が高額になる条件と対策

提示される手数料の額は審査を受けてみないとわかりませんが、ファクタリングの審査基準をある程度理解していれば、高額な手数料が請求される可能性の高い条件が予想できるようになります。

これからご紹介する条件に該当している場合、高額買取が遠ざかることになりかねませんので、対処方法を意識して高額買取が期待できる債権を選ぶことをおすすめします。

売掛先の倒産リスクが高い

ファクタリングは、事業者が保有する売掛債権をファクタリング会社に譲渡することで、早期に現金化できる資金調達手段です。しかし、この仕組みの根幹を支えているのが「売掛先からの支払いが確実に行われること」であるため、ファクタリング会社が最も恐れるのは、債権の回収ができなくなることなのです。

売掛先の経営状況が不安定で、倒産のリスクが高まっている場合、その債権は「回収不能リスク」が非常に高いと判断されます。ファクタリング会社は、債権の買取に際して売掛先の信用力を重視するため、売掛先が倒産する可能性があると判断されれば、買取自体を断られることも十分にあり得ます。これは、ファクタリング会社が損失を回避するための当然の対応であり、事業者側も理解しておくべき重要なポイントです。

また、仮に買取が可能であったとしても、倒産リスクが高い売掛先の債権は、手数料が大幅に引き上げられる傾向があります。これは、ファクタリング会社がリスクに見合った対価を求めるためであり、通常の取引よりも高い手数料を設定することで、万が一の損失を補填しようとするものです。つまり、売掛先の信用力が低いほど、資金調達にかかるコストは高くなるという構造になっているのです。

ファクタリングには原則として償還請求権がない(ノンリコース)という特徴があります。これは、売掛先が支払い不能になった場合でも、ファクタリング会社が事業者に対して返済を求めないという契約形態です。この仕組みによって、事業者は売掛先の倒産リスクから解放されるというメリットを享受できます。しかしその分、ファクタリング会社は売掛先の信用調査に非常に慎重になり、リスクが高いと判断されれば、買取条件が厳しくなるのは避けられません。

つまり、「倒産の恐れがある企業の債権をファクタリング会社が高額で買取ることは考えにくい」という点は、ファクタリングの仕組みを理解するうえで非常に重要です。事業者としては、売掛先の経営状況を常に把握し、リスクの高い債権を抱えないようにすることが、安定した資金調達につながります。

また、ファクタリングを利用する際には、売掛先の信用力だけでなく、自社の取引履歴や契約内容、過去の利用実績なども審査対象となるため、日頃から健全な経営を心がけることが、より良い条件での資金調達につながると言えるでしょう。

信用力の高い売掛先の債権を選択する

ファクタリングの審査において、最も重要視される要素のひとつが「売掛先の信用力の高さ」です。これは、債権の回収可能性を左右する極めて重要なポイントであり、ファクタリング会社がリスクを最小限に抑えるために、慎重に評価される項目です。

信用力が高いと判断される売掛先とは、経営状況が安定しており、支払い能力に問題がない企業を指します。さらに、過去の取引実績が豊富で、支払い遅延などのトラブルがない場合には、審査において非常に高く評価されます。こうした売掛先の債権は、ファクタリング会社にとっても安心して買取ができる対象となるため、手数料が低く設定される傾向があり、かつ高額での買取が期待できるのです。

このような債権は、ファクタリングに非常に適しているとされ、資金調達の効率性を高めるうえでも理想的な条件と言えます。事業者にとっても、手数料負担を抑えながら迅速に資金を得られるため、資金繰りの改善に大きく貢献します。

さらに、売掛先が公的機関である場合、その信用力は民間企業と比較しても圧倒的に高いと評価されます。例えば、診療報酬債権のように、社保(社会保険診療報酬支払基金)や国保(国民健康保険団体連合会)などが売掛先となるケースでは、支払いの確実性が非常に高いため、ファクタリング会社からの信頼も厚く、手数料が極めて低く抑えられることが多いです。

このような公的機関を相手にした債権は、ファクタリングの中でも特に人気が高く、医療機関や介護事業者などが積極的に活用しています。安定した資金調達が可能であることから、事業の継続性や拡大にもつながりやすく、非常に有効な手段となっています。

つまり、信用力の高い売掛先を持つことは、ファクタリングを有利に進めるための大きな武器となります。事業者としては、日頃から信頼性の高い取引先との関係を築き、支払い実績を積み重ねていくことで、より良い条件でのファクタリング契約が可能になります。

ファクタリング会社にとっての「リスク」となる要素が多い

ファクタリングにおいて、債権の買取価格や手数料の設定は、さまざまなリスク要因をもとに慎重に判断されます。売掛先が倒産するほどの危機的状況でなくても、債権回収における「リスク」が増えるほどに、ファクタリング会社が設定する手数料は高額になる傾向があります。これは、ファクタリング会社が損失を回避するために、リスクに見合った対価を求める仕組みであり、非常に合理的な判断と言えるでしょう。

債権の額が大きければ、ファクタリング会社にとっての利益も大きくなる可能性があります。例えば、100万円の債権に対して10%の手数料が設定されれば、会社側の収益は10万円となります。しかし、債権の額が大きいほど、万が一回収不能となった場合の損失も大きくなるため、リスク管理の観点からはより慎重な審査が行われます。つまり、金額が大きいからといって必ずしも有利な条件になるとは限らず、リスクの度合いによっては手数料が引き上げられることもあるのです。

また、企業経営においては、予期せぬトラブルが突然発生する可能性が常に存在します。取引先の経営悪化、業界全体の不況、法改正による影響、自然災害など、さまざまな要因が資金回収に影響を与える可能性があります。こうした不確定要素が多いほど、ファクタリング会社はリスクを高く見積もり、手数料を調整する必要が出てきます。

さらに、債権の決済日が遠い場合も、リスクが高まる要因のひとつです。決済までの期間が長ければ長いほど、その間に何らかのトラブルが発生する可能性が高くなるため、ファクタリング会社はそのリスクを手数料に反映させることがあります。例えば、決済日が1ヶ月後の債権と、6ヶ月後の債権では、後者の方が手数料が高くなる可能性があるということです。

つまり、ファクタリングの手数料は単なる金額の大小だけでなく、債権の性質や売掛先の信用力、決済までの期間、業界の動向など、さまざまな要素によって決定されるということを理解しておくことが大切です。事業者としては、売掛先の選定や契約内容の見直し、リスク管理の徹底などを通じて、より良い条件でファクタリングを利用できるように工夫することが求められます。

債権の額や決済日前の残り日数にも注目

ファクタリングを利用する際、事業者が気になるポイントのひとつが「どの債権が買取対象になるのか」という点です。多くのファクタリング会社の公式サイトには、買取可能な債権額の範囲が明示されており、例えば「50万円〜1億円まで対応」などと記載されていることがあります。このような範囲内であれば、ファクタリング会社が想定するリスクや運用コストのバランスが取れているため、手数料が極端に高額になる可能性は低く、安心して申込みを行うことができます。

債権額が範囲外、特に極端に少額または高額すぎる場合には、審査が厳しくなったり、手数料が割高に設定されたりすることもあるため、事前に確認しておくことが重要です。また、債権の性質や売掛先の信用力によっても条件が変わるため、複数のファクタリング会社に見積もりを依頼するのも賢い方法です。

さらに、債権の決済日までの残り日数も、審査や手数料に影響を与える要素のひとつです。一般的には、決済日まで60日以内であれば、手数料や審査への影響はほとんどないとされています。これは、ファクタリング会社が回収までの期間をリスクとして見積もるため、2ヶ月以内であればリスクが比較的低いと判断されるからです。

とはいえ、決済日が近いほど、審査において好印象を与える可能性が高くなります。回収までの期間が短ければ、それだけ債権の回収可能性が高く、ファクタリング会社にとっても安心材料となるため、手数料が低く設定されることもあります。つまり、少しでも有利な条件でファクタリングを利用したい場合は、決済日までの残り日数が短い債権を選ぶことが効果的な戦略となります。

また、審査通過の確率を高めたい場合にも、決済日が近い債権は有利です。ファクタリング会社は、回収リスクを最小限に抑えたいと考えているため、支払いが目前に迫っている債権であれば、審査のハードルが下がる可能性があります。これは、資金調達を急いでいる事業者にとっても大きなメリットとなり、スムーズな契約につながるでしょう。

つまり、債権額が買取可能範囲内であり、決済日までの残り日数が短い債権を選ぶことで、手数料を抑えつつ、審査通過の可能性を高めることができるということです。ファクタリングをより有利に活用するためには、こうした細かなポイントを意識して債権を選定することが大切です。

おすすめファクタリング業者11選比較表

| ファクタリング業者 | 利用可能額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| ソクモ | 10万円~1億円 | 1%~15% | 最短30分 | 可能 |

| QuQuMo | 1万円~1億円 | 2%~14.8% | 最短即日 | 可能 |

| PayToday | 1万円~1,000万円 | 1.5%~9.5% | 最短30分 | 可能 |

| ペイトナーファクタリング | 1万円~500万円 | 3%~10% | 最短即日 | 可能 |

| 事業資金エージェント | 30万円~5,000万円 | 2%~15% | 最短即日 | 可能 |

| フリーナンス | 1万円~1,000万円 | 3%~10% | 最短30分 | 可能 |

| 株式会社No.1 | 50万円~1億円 | 1%~15% | 最短30分 | 可能 |

| ラボル | 1万円~300万円 | 3%~10% | 最短即日 | 可能 |

| OLTA | 1万円~1億円 | 2%~9% | 最短即日 | 可能 |

| アクセルファクター | 30万円~1億円 | 2%~20% | 最短即日 | 可能 |

| トップ・マネジメント | 100万円~5,000万円 | 1.5%~15% | 最短即日 | 可能 |

おすすめファクタリング業者11選比較

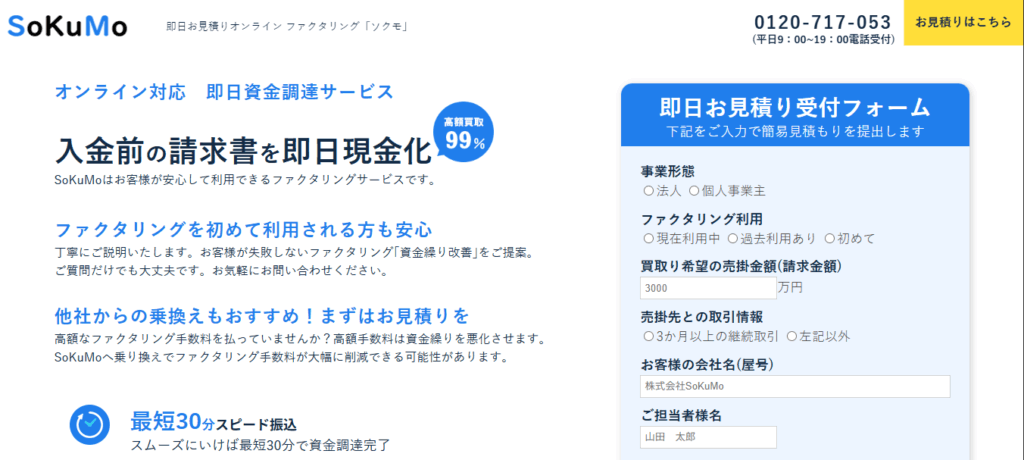

SoKuMo

SoKuMoは完全にオンラインのみで利用できるファクタリング会社として、多くの利用者から支持を集めています。

以下のような多彩な特徴を備えており、非常に使い勝手が良いサービスとなっています。

- すべての手続きがオンライン上で完結し、面談や来社が不要です。

- 最短30分という業界最速クラスのスピード振込を実現しています。

- 手数料は1.0%~15.0%と業界最低水準。

- 売掛金の買取率は最大99%で高価買取が可能。

- 独自の審査基準により、他社で断られた方でも相談可能。

- 審査通過率は60%と高水準を維持。

- 法人・個人事業主・フリーランスすべて利用可能。

- 買取金額は10万円~1億円まで幅広く対応。

このように、オンラインファクタリングに求められる条件を満たしているのがSoKuMoの強みです。

特に1%からという低手数料が評価され、多くの利用者に選ばれています。

利用の流れ:

- ウェブ上で申し込み

- オンライン審査

- 電子契約後、指定口座へ入金

※オンライン面談サービスもあり、希望に応じた柔軟な対応が可能です。

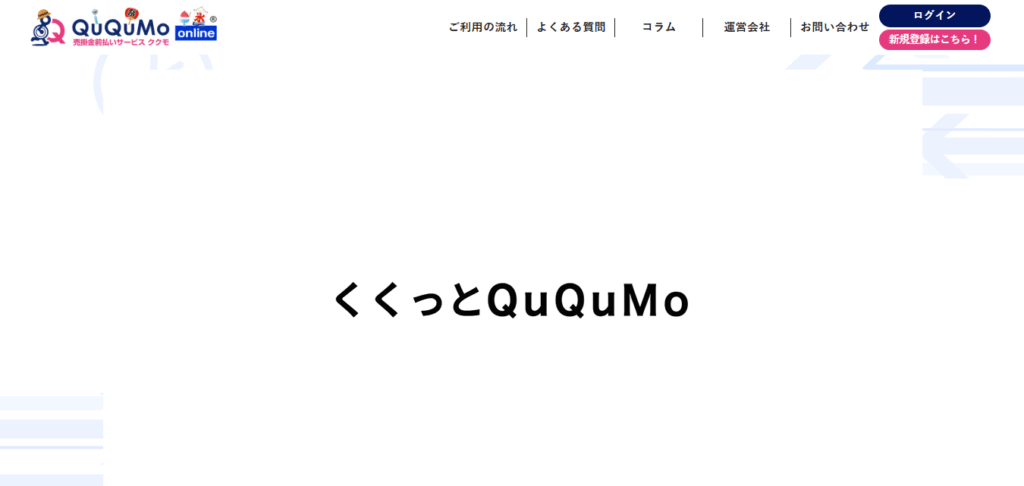

QuQuMo(ククモ)

QuQuMoは、AIを活用したオンライン完結型のクラウドファクタリングサービスで、スピーディーかつ柔軟な資金調達を実現しています。

個人事業主から法人まで幅広く対応しており、初めての方にも分かりやすい設計が特徴です。

- 完全オンライン完結で、書類提出から契約まで最短1時間以内に完了。

- 手数料は2%~14.8%と明確かつ低コスト。

- スマートフォンひとつで申し込み可能。

- 小口~大口まで、1万円~1億円の幅広い取引に対応。

- 銀行振込による即日入金が可能。

- 全国どこからでも利用できるクラウド型システム。

- 個人事業主・フリーランスにも対応。

QuQuMoの強みは、従来のファクタリングに比べて書類提出が最小限で済むこと。AIが自動で与信を行うため、スピーディーな資金調達が可能です。

利用の流れ:

- 公式サイトから申し込み

- AIによる自動審査

- 電子契約後、即日入金

※初回利用でも、担当者によるオンラインサポートが用意されています。

PayToday(ペイトゥデイ)

PayTodayは「最短30分入金」と「1.5%からの低手数料」で人気のオンラインファクタリングサービスです。

取引のすべてをオンラインで完結でき、スピードと利便性を両立しています。

- 申し込みから契約、入金まで全工程をオンラインで実施。

- 最短30分で入金完了。

- 手数料は1.5%~9.5%と低水準。

- 個人事業主・法人どちらも利用可能。

- 小口(1万円)から対応しており、急な資金ニーズにも最適。

- 運転資金・外注費・仕入れなど幅広い用途に対応。

- AIによる自動審査で迅速な結果通知。

PayTodayの最大の特徴はスピード重視の資金調達。申込から30分以内での振込実績もあり、緊急時に頼れる存在です。

利用の流れ:

- ウェブから申込(最短1分)

- AIによるスピード審査

- 電子契約後、最短30分で入金

※専任サポートスタッフによるオンライン相談も可能で、初めての方も安心して利用できます。

ペイトナーファクタリング(Paytner Factoring)

ペイトナーファクタリングは、フリーランスや個人事業主に特化したオンライン完結型のファクタリングサービスです。

クラウド会計ソフト「freee」などと連携しており、スムーズな資金調達をサポートしています。

- すべての手続きがオンライン完結、来店・面談不要。

- 最短即日入金に対応。

- 手数料は3%~10%と明確でリーズナブル。

- freeeやMoney Forwardとのデータ連携で自動見積りが可能。

- 1万円からの少額資金にも対応。

- 個人事業主・フリーランス専用プランあり。

- 債権譲渡登記不要の非公開取引を実現。

ペイトナーファクタリングは小口対応×オンライン完結が特徴で、フリーランスのキャッシュフロー改善に最適です。

利用の流れ:

- 公式サイトから申込(会員登録)

- 請求書をアップロードし自動見積り

- 承認後、電子契約・即日入金

※請求書の内容によっては、追加書類の提出を求められる場合もあります。

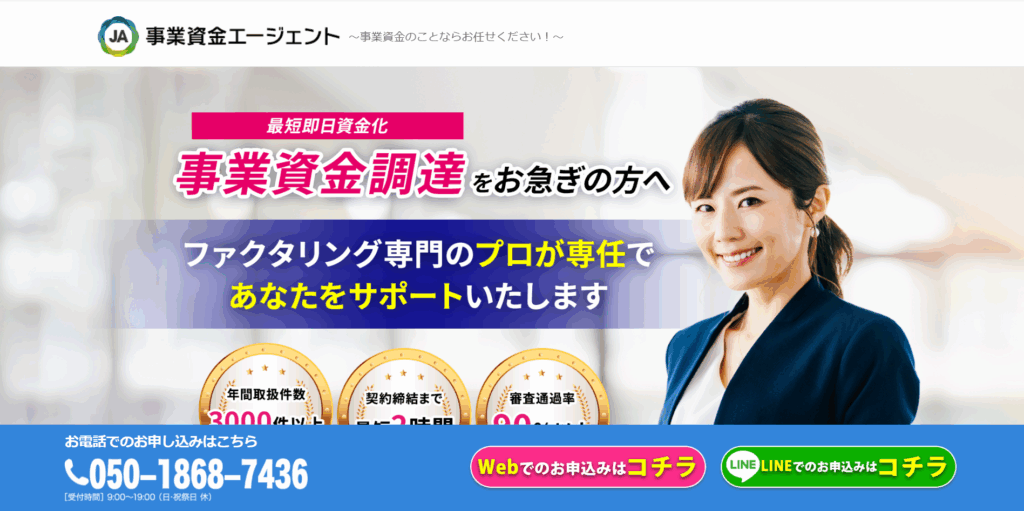

事業資金エージェント

事業資金エージェントは、中小企業や個人事業主向けに迅速な資金調達をサポートするファクタリングサービスです。

全国対応・来店不要で、最短即日で資金化できる柔軟な仕組みを提供しています。

- 最短即日での資金調達が可能。

- 手数料は2%~15%と良心的。

- 売掛金30万円~5,000万円に対応。

- 2社間・3社間どちらのファクタリングにも対応。

- 登記不要・非公開契約に対応可能。

- 個人事業主・法人どちらも利用可。

- 土日祝でも対応可能なスピード審査。

事業資金エージェントは、銀行融資に代わるスピード重視型の資金調達手段として人気を集めています。

利用の流れ:

- ウェブまたは電話で申込み

- 担当者による審査(オンライン対応)

- 契約後、即日入金

※地域や取引内容によっては、追加確認のためのオンライン面談が行われます。

フリーナンス(FREENANCE)

フリーナンスはGMOクリエイターズネットワーク株式会社が運営する、フリーランス専用の金融支援サービスです。

請求書を即日現金化できる「フリーナンス即日払い」により、安定したキャッシュフローを実現します。

- オンライン完結で最短30分のスピード入金。

- 手数料は3%~10%とシンプルな設定。

- GMOあおぞらネット銀行との提携により、安心の金融基盤。

- 1万円からの小口ファクタリングに対応。

- フリーナンス口座を開設すれば報酬受取もスムーズ。

- 損害賠償保険(最大5,000万円補償)付き。

- 個人事業主・フリーランス専用。

フリーナンスの魅力は、資金化と同時に保険・与信・金融支援を一体化している点です。

利用の流れ:

- フリーナンス口座を開設

- 請求書をアップロード

- 即日払いを申請し、最短30分で入金

※取引実績に応じて手数料率が下がる優遇制度もあります。

株式会社No.1(ナンバーワン)

株式会社No.1は、スピードと信頼性を兼ね備えた中小企業向けのファクタリング会社です。

30分での入金実績を持ち、全国の事業者から高い支持を得ています。

- 最短30分の即日入金に対応。

- 手数料は1%~15%と幅広いニーズに対応。

- 売掛金50万円~1億円まで買取可能。

- 2社間・3社間どちらの取引にも対応。

- 非公開契約可能で、取引先に知られず資金化可能。

- オンライン・電話・訪問など柔軟に対応。

- 個人事業主の申込も可能。

No.1の特徴は、全国対応のスピード重視型ファクタリングであり、信頼性と実績の両立を実現しています。

利用の流れ:

- 申込フォームまたは電話で相談

- 担当者によるスピード審査

- 電子契約後、最短30分で入金

※リピート利用者には優遇手数料が適用される場合があります。

株式会社ラボル

株式会社ラボルは、フリーランスや個人事業主向けに特化したオンラインファクタリング会社です。

スマホで完結できる手軽さと、少額債権にも対応する柔軟性が魅力です。

- 最短即日で入金可能。

- 手数料は一律10%。

- 1万円から利用可能。

- 完全オンライン契約。

- 取引先に知られず資金化可能。

- 個人事業主・フリーランス専用。

ラボルの特徴は、少額・個人向けに特化したオンライン完結型ファクタリングです。

利用の流れ:

- Webフォームから申込

- スマホで審査・契約

- 最短即日で入金

※初回利用でもスピード対応可能です。

OLTA株式会社

OLTAは、AI審査を活用したクラウド型ファクタリングサービスです。

オンラインで完結し、法人・個人事業主どちらにも対応しています。

- 最短即日入金。

- 手数料は2%〜9%。

- 買取金額に制限なし。

- 2社間契約のみ対応。

- 債権譲渡登記不要。

- 完全オンライン契約。

- 法人・個人事業主対応。

OLTAの特徴は、AIによるスピーディな審査とオンライン完結型の利便性です。

利用の流れ:

- Webフォームから申込

- AIによる審査

- 電子契約後、即日入金

※継続利用で手数料優遇あり。

アクセルファクター株式会社

アクセルファクターは、即日入金と柔軟な審査で人気のファクタリング会社です。

中小企業から個人事業主まで幅広く対応しています。

- 最短2時間で入金。

- 手数料は2%〜10%。

- 30万円〜1億円まで対応。

- 2社間契約のみ。

- 債権譲渡登記不要。

- オンライン契約可能。

- 個人事業主も利用可能。

アクセルファクターの特徴は、スピードと柔軟性を重視した対応力です。

利用の流れ:

- 電話またはWebで申込

- 担当者による審査

- 契約後、即日入金

※初回でも即日対応可能です。

株式会社トップ・マネジメント

トップ・マネジメントは、対面サポートと多彩な契約形態が魅力のファクタリング会社です。

助成金連携サービス「ゼロファク」も展開しています。

- 最短数時間で入金。

- 手数料は非公開(優遇制度あり)。

- 30万円〜3億円まで対応。

- 2社間・3社間契約に対応。

- 見積書・発注書でも資金化可能。

- オンライン・対面どちらも対応。

- 法人・個人事業主対応。

トップ・マネジメントの特徴は、顔が見える安心感と多様な資金調達手段です。

利用の流れ:

- 電話またはWebで申込

- 担当者と面談またはオンライン審査

- 契約後、即日入金

※ゼロファク利用で助成金申請もサポート可能。

「ファクタリングの手数料は高額?」まとめ

- 「手数料相場が幅広い」ことや「悪質業者の存在」がファクタリング手数料が高額と言われる理由の1つ

- ファクタリング手数料と融資の利息は単純には比較できず、メリットデメリットを整理して理解することが重要

- 債権の買取側にとっての「買取リスク」を下げることが、高額での債権売却への近道

ファクタリングの手数料は高額であるという考えは正しいとは言えず、審査次第では債権の額面に近い高額買取も期待できます。

一方で、個人事業主や少額の取引では条件が甘い業者を選びがちですが、なかには闇金まがいの悪質なケースもあるため注意が必要です。

また、給料ファクタリングなどでは「すぐに払える」「早い資金化が可能」といった宣伝もありますが、仕組みを正しく理解し、仕分けを明確にして選ぶことが大切です。

高額な手数料の支払いを避け、少しでも高値での売却を目指すなら、信用力の高い売掛先の債権を選び、債権の額や決済日前の残り日数にも注目することで、債権の高額売却に近づきます。