必見ファクタリング情報コラム

Message

【フリーランス必見】資金繰りに困ったらファクタリング|フリーランスでも利用できるおすすめのファクタリング会社を7社紹介!

2022年9月28日

フリーランスの方が資金調達をしようとした際、最も懸念されるのは金融審査なのではないでしょうか。

「フリーランスだから、融資やローンの審査に通りづらい」

「金融系サービスはどこもフリーランスはお断りで、資金難になる時がある」

「カードローンの借入にも限界がある」

こんな悩みを抱えていませんか?

SoKuMoにも、このような悩みを抱えるフリーランスの方が大勢相談に来られます。

一般的に資金調達が難しいと言われているフリーランスや個人事業主。

でも、ファクタリングならフリーランスや個人事業主でも資金調達ができます。

この記事では、

- フリーランスにおすすめなファクタリング会社の紹介

- フリーランスの資金繰りの特徴

- フリーランスがファクタリングを利用するメリット、デメリット、注意点

を徹底解説します。ぜひ最後までご覧下さい。

目次

フリーランスにおすすめなファクタリング会社7選

まず最初に、フリーランスでも利用可能なおすすめのファクタリング会社を7社紹介します。

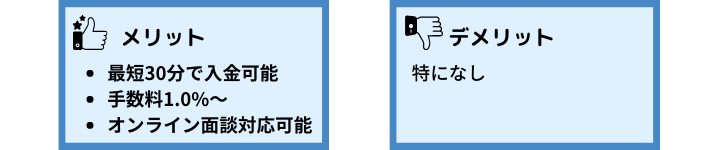

1,SoKuMo|業界最速最短30分で資金調達可能

SoKuMoは買取金額は10万円~1億円、最短30分で入金可能、手数料1.0%~15.0%とファクタリング業界最速での資金調達ができます。

業界最低水準の手数料1.0%からの利用ができ、利用者によってはかなり手数料を抑えた利用ができることも強みの一つ。

オンラインファクタリングを採用しているため迅速な対応も可能です。

また、オンラインツールを使用したオンライン面談を実施していることも特徴の1つで、契約前に疑問点や不安点を直接担当者に聞くことができるので、安心した取引をお約束します。

債権譲渡登記の必要もないため、手数料以外の諸費用がかからないという点も強みとして日々お客様のサポートを行っています。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~15.0% |

| 入金スピード | 最短30分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要 (オンラインファクタリング:必要に応じてオンライン面談可能) |

| 買取金額 | 10万円~1億円 |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | なし |

| 必要書類 | 申告書、銀行口座のコピー、請求書 |

2,FReeNANCe|フリーランスに特化!無料で補償がつく!

-_-フリーランスを、もっと自由に。-Google-Chrom-1.png)

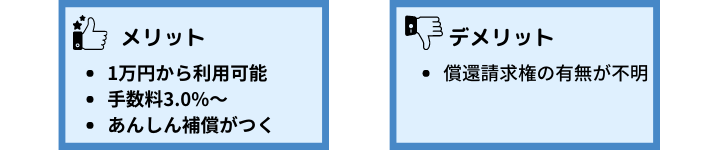

FReeNANCeは、1万円からの利用が可能な、フリーランス・個人事業主に特化したファクタリングを提供している会社。

他のファクタリング会社との最大の違いは、売掛金の入金先をフリーナンス専用口座にしていると「フリーナンスあんしん補償」という補償が無料で付与される点です。

業務が原因で生じた事故や、業務中の過失で生じた賠償の責任を補償してくれるというもので、会社の保険のないフリーランスや個人事業主には心強いサービスと言えるでしょう。

最短即日の入金が可能、手数料も3.0%~10.0%と比較的安く利用ができる点も強みとなっています。

運営会社が東証一部上場企業のGMOであるため、安心した取引ができるのも魅力です。

| 対象 | フリーランス・個人事業主 |

| 手数料 | 3.0%~10.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 1万円~ |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | なし |

| 必要書類 | 身分証明書、住所の確認できる書類、 請求書(送付・受領済みの確認ができるもの)、通帳のコピー |

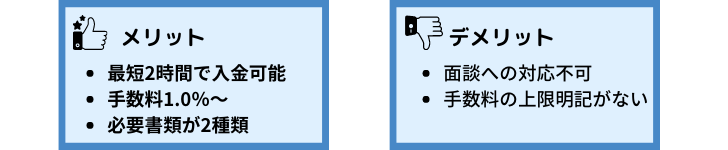

3,QuQuMo|必要書類が少ないのが魅力的

QuQuMoは最短2時間での入金が可能で、手数料も1.0%~と相場内で安く利用できるファクタリング会社。

QuQuMoの最大の強みは、必要書類が「通帳のコピー」と「請求書」の2つで済むという点にあると言えるでしょう。

他のファクタリング会社では決算書や登記簿謄本、印鑑証明書等の書類含め4~6種類の書類が必要となることがほとんど。

早急に資金調達をしたい場合に、準備する書類が少なくて済むのは強みと言えますね。

しかし、手数料上限が明記されていないため、利用時には手数料の確認を怠らないようにしましょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短2時間 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

| 必要書類 | 通帳のコピー、請求書 |

4,nugget|個人事業主に特化!手数料は一律10.0%!

.png)

nuggetは最短60分で入金可能、1万円からの利用が可能、手数料が一律10.0%であることが特徴的な会社。

東証一部上場企業が運営しているため、安心した取り引きが行えるでしょう。

個人事業主に特化していることも特徴の1つであり、フリーランス等の個人事業主で、なかなか利用できるファクタリング会社が少ないという方からの支持が厚いサービスです。

| 対象 | 個人事業主のみ |

| 手数料 | 一律10.0% |

| 入金スピード | 最短60分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 1万円~ |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | なし |

| 必要書類 | 請求書、請求確認メールの履歴、本人確認書類 |

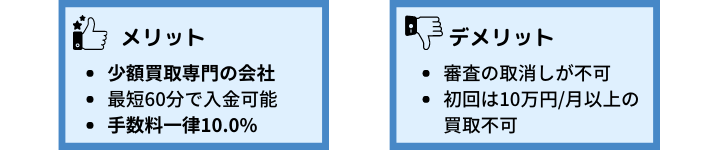

5,yup先払い|10万円以下の少額利用に特化!

yup先払いは、ひと月に1万円~10万円までの少額買取を専門としている会社。

最短60分で入金ができ、手数料は一律10%で利用できます。

また、必要書類は本人確認書と請求書の2点のみであり、他のファクタリング会社と比べて必要書類が少ないことが特徴の一つ。

yup先払いは初回利用の場合、ひと月に10万円までの買取であり、利用回数に応じて限度額がアップしていくという特徴があります。

査定完了と同時に振り込みが行われるため、手早い現金化は可能ですが、査定内容や条件に不満があっても取り消すことが出来ないという点には注意を怠らないようにしましょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 一律10.0% |

| 入金スピード | 最短60分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 初回1万円~10万円/月(利用回数により買取可能額増額あり) |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | なし |

| 必要書類 | 請求書、仕事のURL(直近3ヶ月の入出金明細でも可)、 本人確認書類 |

6,ビートレーディング|業界トップクラスの取扱件数!

ビートレーディングは、月間契約数400件とファクタリング業界トップクラスの取扱件数があり、安心して取り引きができる会社。

最短12時間での現金化、手数料2.0%~で利用できます。

買取金額の上下限設定もなく、10万円~7億円の買取実績があり、業界最高額の買取実績な点が強みと言えるでしょう。

面談は来店のみでなく訪問形式も取り扱っているため、忙しくて店舗に出向く時間がとれない事業主様に重宝されています。

| 対象 | 法人・個人事業主 |

| 手数料 | 2社間ファクタリング:5.0%~ 3社間ファクタリング:2.0%~ |

| 入金スピード | 最短12時間 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 面談 | 来店もしくは訪問にて実施 |

| 買取金額 | 上限・下限なし |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 必要な場合もあり |

| 必要書類 | 申込書、成因証明(請求書)、通帳のコピー |

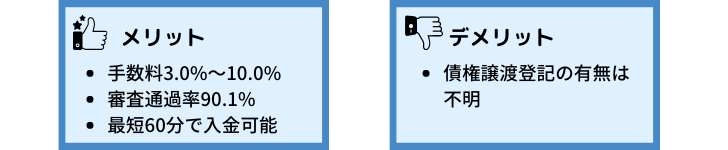

7,MSFJ(フリーランス専用ファクタリング)|審査通過率90.1%!

MSFJのフリーランス専用ファクタリングは手数料3.0%~、10万円~1,000万円までの資金調達が可能な会社です。

クイックファクタリング、プレミアムファクタリング、個人事業主専用ファクタリング、フリーランス専用ファクタリングと、4つのプランがあり、それぞれに特化したファクタリングプランを用意しているという点が特徴と言えるでしょう。

フリーランス専用ファクタリングは、手数料3.0%~10.0%で利用可能、最短60分で入金、10万円~1,000万円の買取に対応しています。

審査通過率も90.1%と高いため、利用できるフリーランスの方が多いという点も魅力的です。

| 対象 | フリーランス |

| 手数料 | 3.0%~10.0% |

| 入金スピード | 最短60分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 10万円~1,000万円 |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | 明記なし |

| 必要書類 | 直近の決算書、通帳のコピー、入金予定の請求書、身分証明書 |

フリーランスと資金調達

残念ながら、フリーランスが使える資金調達方法は、法人と比べるとかなり少ないです。

実際にフリーランスが使える資金調達方法は、以下の3つでしょう。

- カードローン

- 知人や親族からの借入

- ファクタリング

カードローンで資金調達することはできますが、フリーランスの場合、カードローンの審査に通りづらかったり、借入できる金額が制限されることも。

またカードローンには、借入したお金を事業資金に充てることができないというデメリットもあります。

知人や親族からの借入は比較的簡単かもしれませんが、人間関係のトラブルを招いてしまうかもしれません。

ファクタリングであれば、審査に通りやすく、自身の売上を早期に現金化できるので、利用するフリーランスの方が増えてきています。

ファクタリングとは

では、そもそもファクタリングは、どういったサービスなのでしょう。

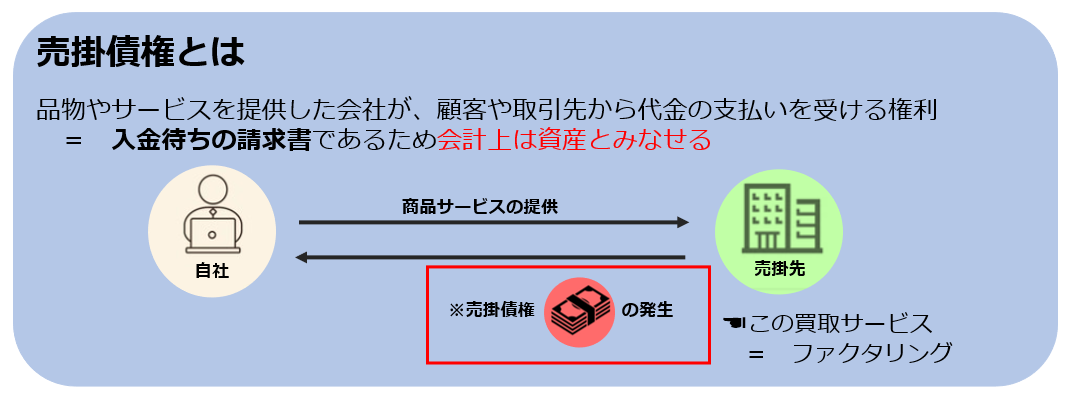

ファクタリングとは「売掛債権の買取」サービスのことを指します。

ファクタリングは、いわば売掛金が入金される前の売掛債権をファクタリング会社に買い取ってもらう代わりに、手数料を支払うサービス。

ローンや融資に比べて手続きが簡略化されているため、最短即日での現金化が可能なサービスとして利用者が増えています。

ファクタリングの仕組みは、非常に単純です。

- 商品やサービスの提供により売掛債権が発生

- ファクタリング会社が売掛債権を買い取る(売掛金買取額の支払い)

- 売掛金が入金されたら、ファクタリング会社へ支払う

このような流れでファクタリングは成立しています。

そのため、ファクタリングは

- 担保・保証人が不要

- 「買取」のため、信用情報に影響がない

- スピーディーな資金調達が可能(最短即日)

- 借入よりも、審査に通りやすい

という特徴があるサービスと言えるでしょう。

入金待ちの売掛債権をファクタリング会社に買い取ってもらうことで、スピーディな資金調達ができることが、ファクタリングの魅力と言えるでしょう。

また、前倒しで資金調達ができるという点では、いち早く事業拡大をしたり、新事業への着手をしたりするときに、借入することなく資金面の余裕を持てます。

ファクタリングには2社間ファクタリングと3社間ファクタリングの2つのファクタリング方式があり、それぞれ流れや特徴が異なるので、以下で解説します。

2社間ファクタリング

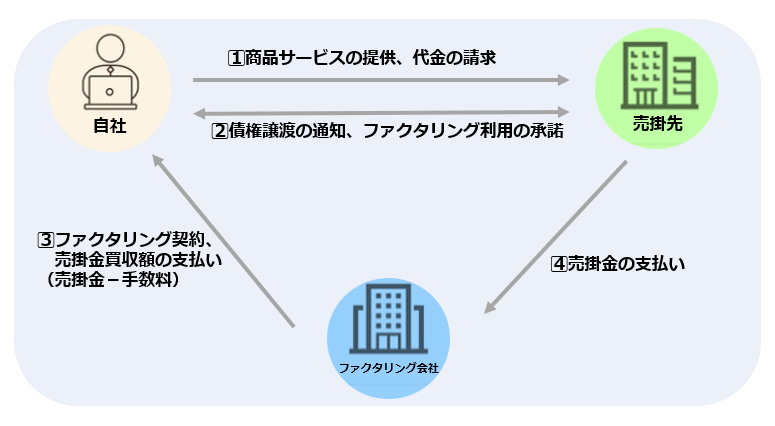

2社間ファクタリングは、利用者とファクタリング会社の2社間で契約を結ぶ方式。

売掛先は全く関与しないため、売掛先にファクタリングの利用を知られることはありません。

売掛先にファクタリングの利用が知られないため「売掛先からの信用を守ることができる」というメリットがあります。

(※この売掛債権を○○に譲りましたという「債権譲渡登記」をする契約の場合は、登記を見られた場合のみ、ファクタリングの利用を知られる可能性があります。)

2社間ファクタリングは、

- 売掛先にファクタリングの利用が知られない

- 利用者がファクタリング会社へ直接売掛金を支払う必要がある

- 最短即日で現金化可能だが、手数料がやや高めの設定

という特徴を持つファクタリング方式です。

- 売掛先にファクタリングの利用を知られたくない場合(関係性悪化の回避)

- ファクタリングに対してマイナスなイメージがある売掛先の場合

- いち早く現金化したい場合

におすすめなファクタリング方式と言えるでしょう。

3社間ファクタリング

3社間ファクタリングは、利用者とファクタリング会社と売掛先会社の3社間で契約を結ぶ方式。

「売掛先にファクタリング利用の承諾を得る」必要がある点が、2社間ファクタリングとの大きな違いです。

3社間ファクタリングは、

- 売掛先にファクタリング利用の承諾を得る必要がある

- 売掛先がファクタリング会社に直接売掛金を支払う

- 2社間ファクタリングよりも手数料が低い

- 現金化にやや時間がかかる(最短3日~1週間程度)

という特徴を持つファクタリング方式です。

- ファクタリングに対して理解がある売掛先の場合

- 少しでも手数料を安く抑えたい場合

- 直接ファクタリング会社へ売掛金を支払う時間が惜しい場合

におすすめなファクタリング方式と言えるでしょう。

フリーランスの資金繰りに関する3つの特徴と課題

フリーランスの資金繰りには以下の3つの特徴があるとされています。

- 支払いサイト(期間)がバラバラで資金繰りが難しい

- フリーランスの売掛金は未回収リスクが高い

- 信用力が低く、借入ができない場合が多い

1,支払いサイト(期間)がバラバラで資金繰りが難しい

フリーランスは取引先がひとつではなく、複数の場合がほとんど。

会社員であれば、毎月決まった給料日にまとめて固定の給料が入ります。

しかしフリーランスの場合は、それぞれの取引先によって入金のタイミングも金額も異なってくるでしょう。

まとまったお金が入らない上に、各取引先により支払いサイトも異なるため、売上があるにも関わらず資金繰りが上手くいかないフリーランスが多いです。

2,フリーランスの売掛金は未回収リスクが高い

フリーランスの取引相手は中小零細企業が多く、大企業と比べて資金繰りの悪化や倒産リスクが高い取引先と言えます。

そのため、取引先の倒産や経営悪化の影響を受けやすく、最悪の場合売掛金を回収できないことも。

3,信用力が低く、借入ができない場合が多い

フリーランスが使える資金調達方法は、法人と比べて少ないと言えます。

借入やローン、キャッシングの利用は可能ですが、「フリーランス=収入が安定しない」というイメージがあるため、審査に通りづらかったり、借入できる金額に制限があったりと、十分な資金調達は難しいのが実情です。

フリーランスがファクタリングを利用する8つのメリット

上記のような特徴と課題があるフリーランスの資金繰り。

資金繰りで悩んでいるフリーランスの方には、ファクタリングでの資金調達がおすすめです。

フリーランスがファクタリングを利用するメリットは以下の8点です。

- 最短即日で資金調達ができる

- 資金繰りの改善ができる

- 利用者の信用力は審査に影響しづらい

- 売掛先に知られることなく資金調達が可能

- 信用情報に悪影響がない

- 担保や保証人が不要

- 売掛金の未回収リスクを回避できる

- リスクマネジメントができる

1,最短即日で資金調達ができる

ファクタリングの最大のメリットは、なんと言っても「手早い現金化」です。申込みから審査、入金まで最短即日で可能な会社も多く、請求書をすぐに現金に変えることができます。

支払いサイトがバラバラで資金繰りが悪化しやすいフリーランスにとって、即日で現金化できる点はメリットと言えるでしょう。

2,資金繰りの改善ができる

資金繰りが改善できる点も、ファクタリングのメリットと言えるでしょう。

たとえ売上が順調だったとしても、支払いサイトが長かったり、バラバラであったりと、資金繰りが難しくなりやすいフリーランス。

売掛金の入金前に支払わなければならない費用が多いと、売上があるにも関わらず資金難になってしまいます。

支払いができないために、新規受注を断らなければいけないことも珍しくありません。

ファクタリングを利用すれば、早期現金化が可能となるため、資金のショートを防ぐことができます。

3,利用者の信用力は審査に影響しづらい

利用者の信用力が審査に影響しづらい点もメリットと言えます。

借入の審査では「利用者に支払い能力があるのか」を重要視するため、収入が安定しないフリーランスは審査に通りづらいと言えるでしょう。

対し、ファクタリングの審査は「売掛先が売掛金を支払えるか」を重要視します。

そのため、利用者に税金滞納などの経済的な問題があったとしても、問題ありません。

審査に通りやすく、利用ハードルが低い点がメリットと言えるでしょう。

4,売掛先に知られることなく資金調達が可能

2社間ファクタリングの場合、売掛先は全く関与しません。

そのため、ファクタリングを利用して資金調達をしたという事実が知られることもないのです。

ファクタリングに対して良いイメージのない売掛先だと、ファクタリングの利用がバレた際、資金繰りの悪化を疑われてしまうこともあるでしょう。

最悪の場合、取引解消や取引縮小なんてことにもなりかねません。

2社間ファクタリングであれば、ファクタリングの利用を知られないので、このような心配もいらないのです。

※3社間ファクタリングは「売掛先からファクタリングの承諾を得る」必要があるため、必然とファクタリングの利用を知られてしまいます。

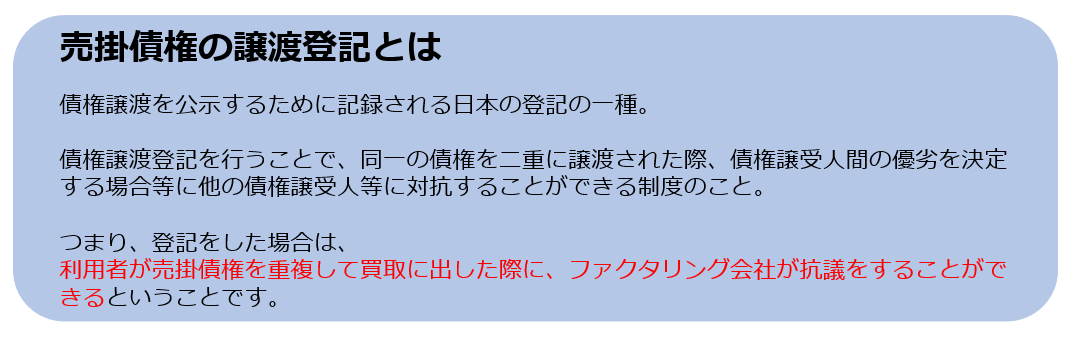

※2社間ファクタリングでも「債権譲渡登記の必要がある契約」の場合、売掛先が登記を見た場合のみファクタリングの利用を知られる可能性はあります。

絶対に知られたくない場合は、「2社間ファクタリングかつ債権譲渡登記不要な契約」を行うことをおすすめします。

5,信用情報に悪影響がない

信用情報に悪影響がない点も、ファクタリングのメリットです。

ファクタリングは、あくまで売掛債権の買取サービスです。

買取サービスであり、借入ではないため、信用情報に傷がつくこともありません。

借金があると、マイナスなイメージを持つ会社もある中、信用情報に傷をつけることなく資金調達ができる点は、メリットとなるでしょう。

6,担保や保証人が不要

ファクタリングは、原則担保・保証人不要です。

フリーランスの場合、担保になるものや保証人を立てるのが難しい場合も多いでしょう。

多くの借入サービスは、担保・保証人がいないと利用できません。

ファクタリングは担保・保証人がなくても資金調達ができる数少ない手段となっています。

7,売掛金の未回収リスクを回避できる

先程も述べた通り、フリーランスは売掛金の未回収リスクが高い業界です。

売掛先の倒産や資金繰り悪化により、売掛金が入金されないことも珍しくありません。

ファクタリングであれば、先に売掛債権を買い取ってもらって現金化することが可能。

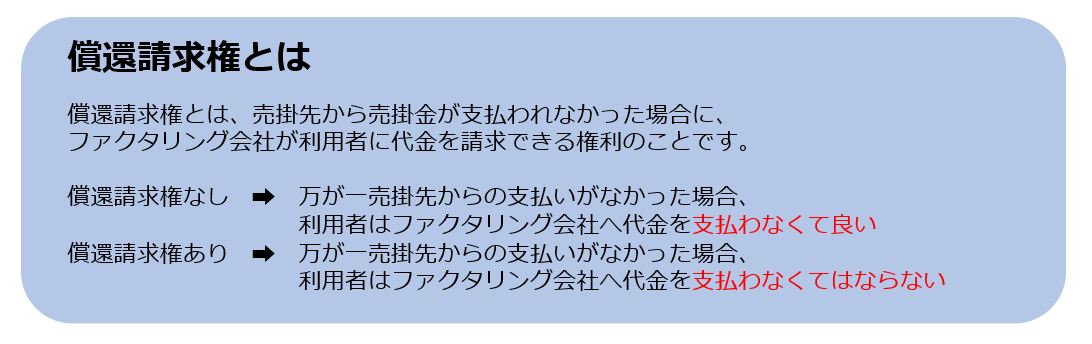

また、基本的に「償還請求権のない」契約をしている会社が多いです。

万が一、売掛金が回収できなかったとしても、利用者は代わりに売掛金を支払う必要はありません。

経営が怪しそうな売掛先の売掛金を、先にファクタリングで買い取ってもらうことで、リスク回避ができるという点はメリットと言えるでしょう。

8,リスクマネジメントができる

リスクマネジメントができる点も、ファクタリングのメリットです。

というのも、ファクタリングは「売掛先の信用度」を重要視しているから。

ファクタリング会社が売掛先会社を審査して、問題なく、また手数料が低く利用できる場合は、経営が安定している売掛先という証明ができるのです。

逆に、審査に通らなかったり、審査に通っても手数料が高い場合には、経営が怪しい売掛先かもしれません。

今後継続してお付き合いをするかもしれない売掛先が、安全な会社なのかどうかの判断ができるという点もメリットと言えるでしょう。

フリーランスがファクタリングを利用する5つのデメリット

たくさんのメリットがあるファクタリングですが、デメリットも存在します。

フリーランスがファクタリングを利用するデメリットは以下の5点です。

- 手数料がかかってしまう

- 少額利用に対応している会社が少ない

- 悪質業者も存在する

- 分割払いは不可

- 売掛金以上の資金調達はできない

1,手数料がかかってしまう

ファクタリングは、売掛債権を買い取ってもらうことで手早い現金化が可能となる代わりに、手数料が発生します。

2社間ファクタリングで10.0%~30.0%、3社間ファクタリングで1.0%~10.0%、オンラインファクタリングで1.0%~20.0%が手数料の相場となります。

ファクタリングを利用したことで、本来手に入るはずだった金額よりも少なくなってしまうという点には注意が必要でしょう。

資金調達の速度感と、手数料のバランスを考えて利用するかどうか検討することをおすすめします。

2,少額利用に対応している会社が少ない

ファクタリング会社はたくさん存在しますが、少額利用に対応している会社はそう多くありません。

ファクタリング会社は、手数料で利益を出しているため、利益の少ない少額利用はお断りしている会社が多いのです。

一般的にファクタリングは、100万円以上の売掛債権の買取をしている会社がほとんど。

しかし、フリーランスの売掛金のほとんどは数万円~数十万円でしょう。

1万円や数十万円からの買取に対応している会社や、複数の売掛債権をまとめて買い取ってくれる会社もあるため、利用する際には少額利用に対応している会社を選ぶようにしましょう。

3,悪質業者も存在する

ファクタリング業界には、悪質業者が存在しているのも事実。

悪質業者は、ファクタリングを謳いながら「貸付」契約をさせてきたり、手数料の他に高額の諸費用を請求してきたりします。

以下の様な会社は悪質業者である可能性が高いので、利用しないようにしましょう。

- 担保・保証人を要求してくる

- 手数料は低いが、その他諸費用を請求してくる

- 契約書の説明がおざなり、もしくは説明しない

- 契約に関する質問に対しての返答が曖昧

- 契約を急かす様な素振りがある

- 手数料が相場範囲から逸脱している

4,分割払いは不可

ファクタリングは、原則売掛金の一括払いです。

売掛金の入金が確認できたら、その日のうちに全額をファクタリング会社に送金しなければいけません。

分割して支払うことはできないため、注意が必要となるでしょう。

5,売掛金以上の資金調達はできない

ファクタリングは、手元にある売掛債権を買い取ってもらうサービスです。

そのため、売掛金以上の資金調達はできないというデメリットがあります。

売掛金以上の資金調達が必要な場合は、借入サービスや知人からの借入をすることになるでしょう。

フリーランスがファクタリングを利用する際の3つの注意点

では実際に、フリーランスがファクタリングを利用する際の注意点はなんでしょうか。

具体的には、以下の3つに注意が必要です。

- フリーランス特化or個人事業主に対応している会社を選ぶ

- 手数料に注意

- 請求書などの書類をしっかり準備する

1,フリーランス特化or個人事業主に対応している会社を選ぶ

先程も言ったように、少額利用に対応しているファクタリング会社は少ないです。

フリーランス特化もしくは個人事業主に対応している会社であれば、少額利用できる可能性も高いでしょう。

また、フリーランス・個人事業主を歓迎している会社は、審査にも通りやすいという特徴があります。

2,手数料に注意

利用するファクタリング会社により、同じ売掛債権でも手数料は異なります。

手数料が違えば、当然手元に入ってくる金額にも差が生じるでしょう。

時間に余裕がある場合は、複数社で見積もりを出してもらい、手数料や契約内容の比較をすることをおすすめします。

3,請求書などの書類をしっかり準備する

ファクタリングは、利用時に審査が必須。

必要書類は利用する会社により多少異なりますが、基本的には「身分証明書」「請求書」「通帳のコピー」「決算書or確定申告書」「印鑑証明書」等が必要になる場合が多いです。

必要書類がなければ、審査を開始することができず、資金調達ができなかったり、入金までに時間がかかってしまったりすることでしょう。

とはいえ、フリーランスの方にとって決算書や確定申告書、印鑑証明書をすぐに用意することは難しいと思います。

利用前に検討中のファクタリング会社が必要とする書類を確認しておき、不足なく揃えておくことがポイントです。

資金繰りに困ったらファクタリング|フリーランスでも利用できるおすすめのファクタリング会社を7社紹介のまとめ

この記事では、フリーランスにおすすめなファクタリング会社の紹介と、フリーランスがファクタリングを利用するメリット・デメリットを解説しました。

フリーランスの資金繰りの特徴

- 支払いサイトがバラバラで資金繰りが難しい

- フリーランスの売掛金は未回収リスクが高い

- 信用力が低く、借入ができない場合が多い

フリーランスがファクタリングを利用する8つのメリット

- 最短即日で資金調達ができる

- 資金繰りの改善ができる

- 利用者の信用力は審査に影響しづらい

- 売掛先に知られること無く資金調達が可能

- 信用情報に悪影響がない

- 担保や保証人が不要

- 売掛金の未回収リスクを回避できる

- リスクマネジメントができる

フリーランスがファクタリングを利用する5つのデメリット

- 手数料がかかってしまう

- 少額利用に対応している会社が少ない

- 悪質業者も存在する

- 分割払いは不可

- 売掛金以上の資金調達はできない

フリーランスの方が、安心して満足のいく資金調達ができる一助になっていたら嬉しいです。

低手数料、少額利用も可能!最速で資金調達するならSoKuMo!

フリーランスの方が資金調達をする際、懸念されるのは、

「審査に通ることができるのか」

「手数料が高くて損しないか」

この2点が大きいのではないでしょうか?

わたくしどもSoKuMoは、オンラインファクタリングを採用することで、

2社間ファクタリングの「最短即日での現金化」「ファクタリングの利用が知られない」というメリットも残しつつ、「手数料1.0%~15.0%」と低手数料での利用を可能としました。

買取率も99%と高いため、フリーランスの方にも少ない損失での資金調達が可能です。

資金調達に悩まれている方、他社の手数料が高いと感じている方、まずは即日お見積もり受付フォームから見積もりだけでも申し込みしていただけたら幸いです。

その資金繰りの悩み、SoKuMoで解決のお手伝いをさせていただけませんか?