必見ファクタリング情報コラム

Message

【実例付き】中小企業におすすめなファクタリングを徹底解説します!中小企業向けのファクタリング会社も紹介!

2022年9月19日

「銀行融資を断られてしまって資金調達に悩んでいる…」

「手数料が高くてファクタリングを利用するか迷っている…」

「ファクタリングは悪徳会社があると聞いてから変な会社に騙されないか心配で…」

私たちSoKuMoに相談に来られる方はこのような悩みを抱えている方が多くみられます。

個人事業主、中小企業の資金調達手段としてファクタリングが注目されている中、弱みにつけ込むような悪質業者も存在しているファクタリング業界。

「ファクタリングを利用したいけど、あと一歩踏み切れない…」

「中小企業にはファクタリングがおすすめって聞いたけど、理由がよく分からない…」

これまで不安げな表情で相談に来られた利用者様を多く見てきました。

ファクタリングの仕組みとおすすめな理由、実際の資金調達例を説明すると、

「これなら安心してお願いできそう」

「こういう使い方もあるのか」

と笑顔になられる方もたくさんいました。

同じような悩みを抱えているあなたのために、この記事では

- ファクタリングの仕組みと特徴

- 中小企業にファクタリングがおすすめな理由

- ファクタリングの実例紹介

を中小企業向けに解説していきます。

本稿を読まれた方の悩みが1つでも解決できる一助になれば嬉しいです。

ぜひ最後までお読みください。

目次

ファクタリングとは

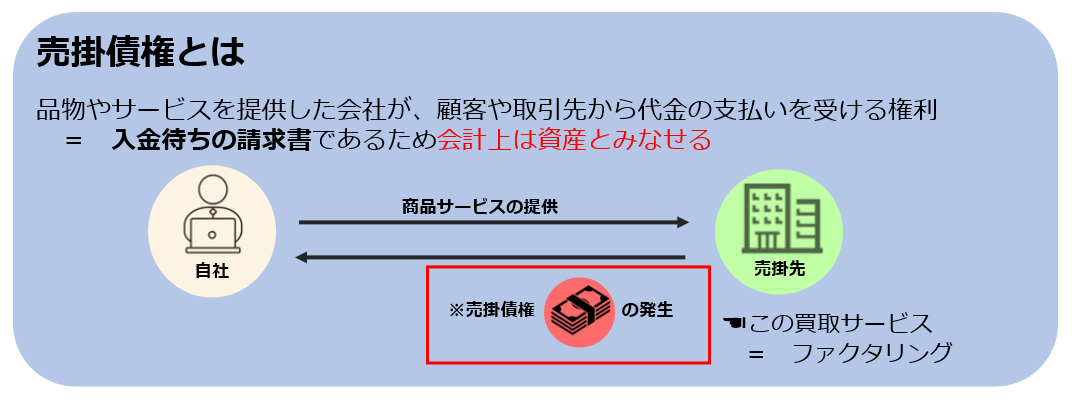

ファクタリングとは「売掛債権の買取」サービスのことを指します。

ファクタリングは、売掛金が入金される前の売掛債権をファクタリング会社に買い取ってもらう代わりに、手数料を支払うサービス。

ローンや融資に比べて手続きが簡略化されているため、最短即日での現金化が可能なサービスとして利用者が増えています。

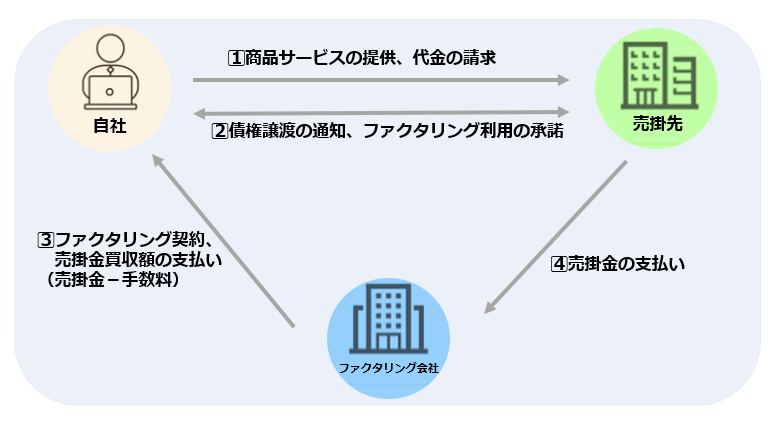

ファクタリングの仕組みは、以下の図をご覧下さい。

- 商品やサービスの提供により売掛債権が発生

- ファクタリング会社が売掛債権を買い取る(売掛金買収額の支払い)

- 売掛金が入金されたら、全額ファクタリング会社へ支払う

このような流れでファクタリングは成立しています。

このように入金待ちの売掛債権をもとに、スピーディな資金調達ができることがファクタリングの魅力と言えるでしょう。

前倒しで資金調達ができるため、いち早く事業拡大をしたり、新事業への着手をしたりするときに借入することなく資金面の余裕を持てるという強みもあります。

2社間ファクタリング

2社間ファクタリングとは、利用者とファクタリング会社の2社間で契約を結ぶ方式です。

売掛先は全く関与することがないため、売掛先にファクタリングの利用を知られることはありません。

2社間ファクタリングは、売掛先にファクタリングの利用が知られないため「売掛先からの信用を守ることができる」というメリットがあります。

(※この売掛債権を○○に譲りましたという「債権譲渡登記」をする契約の場合は、登記を見られた場合のみファクタリング利用を知られるかもしれません)

2社間ファクタリングは、

- 売掛先にファクタリングの利用を知られない

- 利用者が直接ファクタリング会社へ売掛金を入金する必要がある

- 手数料がやや高めの設定

- 現金化までのスピードが早い(最短即日)

という特徴があるファクタリング方式となっています。

そのため、以下のような事業状況に適しています。

- 売掛先にファクタリングの利用を知られたくない場合(関係性悪化の回避)

- ファクタリングに対してマイナスなイメージのある売掛先の場合

- いち早く現金化したい場合

このような場合は、2社間ファクタリングがファクタリング方式として適していると言えるでしょう。

3社間ファクタリング

3社間ファクタリングは、利用者とファクタリング会社と売掛先会社の3社で契約を結ぶ方式です。

「売掛先にファクタリング利用の承諾を得る」必要があるという点が2社間ファクタリングとの大きな違いでしょう。

3社間ファクタリングは、

- 売掛先にファクタリング利用の承諾を得る必要がある

- 売掛先がファクタリング会社へ直接売掛金を支払う

- 比較的手数料が安い

- 現金化にやや時間を要する(最短3日~1週間程度)

という特徴を持つファクタリング方式です。

そのため、以下のような事業状況に適しています。

- ファクタリングに対する理解がある売掛先の場合

- 少しでも手数料を安く抑えたい場合

- 直接ファクタリング会社へ売掛金を支払う時間が惜しい場合

このような場合は、3社間ファクタリングがファクタリング方式として適していると言えるでしょう。

ファクタリングが中小企業におすすめな5つの理由

ファクタリングが中小企業におすすめな理由は以下の5点です。

- 審査に通りやすい

- 手早い現金化が可能

- 担保・保証人が不要

- 信用情報に影響がない

- 売掛先に利用が知られない

1,審査に通りやすい

ファクタリングは融資やローンと比べて審査に通りやすいという特徴があります。

「銀行融資から断られてしまった・・・」そんな中小企業の方でも、ファクタリングは利用できるかもしれません。

審査の際に銀行融資は「利用者に支払い能力があるのかどうか」を最重要視しています。

対して、ファクタリングでは「売掛先が売掛金を支払う能力があるかどうか」を最重要視しています。

売掛先が売掛金を支払うことができると判断されれば、利用会社の経営状況が傾いていたり、企業年数が短かったりしても審査上問題はありません。

2,手早い現金化が可能

手早い現金化が可能なのも、ファクタリングの特徴の一つです。

銀行融資は厳格な審査が行われるため、審査期間が数週間~1ヶ月と長くなります。

対してファクタリングは「売掛債権の買取」つまり「手元に入る予定のあるお金を買い取る」サービス。

そのため審査に要する時間も短く、最短即日での現金化ができます。

いち早く新事業に着手したい、新機器を取り入れたい、そんな中小企業におすすめと言えるでしょう。

3,担保・保証人が不要

担保・保証人が不要な点も中小企業にファクタリングがおすすめな理由として挙げられます。

事業資金調達方法として、融資を検討している場合は、担保・保証人がいなくて困ってしまうこともありますよね。

貸付であれば、万が一返済が不可能となった場合の代わりとなる担保や保証人は必須。

しかし、ファクタリングなら担保・保証人がいなくとも利用できます。

ファクタリングは「元々支払われる予定のもの」を買い取るだけなので、担保や保証人が必要ありません。

融資やローンと比べてサービス利用のハードルが下がるので、ファクタリングを利用して資金調達する中小企業も年々増えています。

4,信用情報に影響がない

信用情報に影響がないことも、中小企業にファクタリングがおすすめな理由。

中小企業は「企業イメージが命」と言っても過言ではありません。

しかし借金があるとなると、どうしても企業イメージは下がる場合があることでしょう。

事業資金調達としてファクタリングを利用していれば、買取サービスとして扱われるため負債にならず、信用情報に影響を与えません。

信用情報に影響を与えない数少ない資金調達方法であることから、中小企業を中心にファクタリングは非常に重宝されているのです。

5,売掛先に利用が知られない

ファクタリングが中小企業におすすめな理由として、売掛先に利用が知られないことも挙げられます。

2社間ファクタリングは売掛先の関与が無く、ファクタリング会社と利用会社の2社間で契約が完結します。

そのため、売掛先にファクタリングの利用を知られることはありません。

ファクタリングの利用が知られてしまうと、「資金繰りが悪化しているのではないか」「経営が傾いているのではないか」と怪しまれてしまうこともあるでしょう。

最悪の場合、取引解消や取引縮小なんてことにもなりかねません。

ファクタリングを利用すれば売掛先に事業資金調達が知られないので、会社の信用を守ることができます(例外あり)。

会社の信用を守りながら資金調達ができるという点で、中小企業を中心にファクタリングの利用は増加傾向。

※3社間ファクタリングは、売掛先からファクタリング利用の承諾を得る必要があるため、利用を知られてしまいます。

また、2社間ファクタリングでも「債権譲渡登記のある契約」の場合は、売掛先が登記を見た場合のみファクタリングの利用を知られてしまう可能性はあります。

どうしても利用を知られたくない場合は、「債権譲渡登記のない契約」を検討してみましょう。

ファクタリングと融資の違い

一般的な資金調達方法として銀行融資が挙げられます。

では、ファクタリングと融資ではなにが違うのでしょうか。

以下に解説しますので、資金調達方法で悩まれている中小企業の方はご参考ください。

<項目別比較表>

| ファクタリング | 銀行融資 | |

| 資金調達可能な額 | 売掛債権額の範囲内 | 数十万~数億円 |

| 現金化までの期間 | 2社間:即日~3日程度 3社間:2日~1週間程度 |

1ヶ月~数ヶ月 |

| 手数料(利子) | 2社間:10.0%~30.0% 3社間:1.0%~10.0% |

1.0%~15.0% |

| 担保・保証人の有無 | なし | あり |

| 契約形態 | 債権売買契約 | 金銭消費貸借契約 |

<審査ポイント>

| ファクタリング | 銀行融資 |

| ・売掛先の信用度 ・売掛先の経営状況 ・利用者と売掛先の取引実績 (取引継続期間) ・利用者の信用度 ・売掛債権額 |

・利用会社の経営状況 ・他の借入状況 ・保証人 ・担保の有無 ・利用者の信用度 |

ファクタリングと銀行融資との大きな違いは「負債にならない=借金にならない」という点です。

ファクタリングはあくまで「売掛債権の買取」であるため、少額でも高額でも借金として扱われることはありません。

またファクタリングは銀行融資と比較すると、手数料はかかるものの審査には時間がかからず、最速で現金化することができるという特徴を持ちます。

担保や保証人が不要、信用情報の紹介も不要という点でも審査に通りやすく、比較的利用時のハードルが低いサービスであると言えるでしょう。

- 銀行等に融資を申し込んだが断られた

- 担保や保証人となる人がいない

- 融資の審査を待つ時間がなく、なるべく早く手元に現金が欲しい

- 融資ほど高額でなく、少額の資金が必要

こんな方はファクタリングの利用を検討してみてください。

ファクタリングの実例紹介~中小企業編~

実際にファクタリングを利用して資金調達をした中小企業の実例を紹介していきます。

1,建設業がファクタリングを利用したケース

| 業界:建設業 資金調達額:3,000万円 使用用途:元請会社からの売掛金の回収に時間がかかるため、ファクタリングを利用して大型最新機器の導入をした。 |

2,運送業がファクタリングを利用したケース

| 業界:運送業 資金調達額:600万 使用用途:大手企業から運送依頼があったが、売掛金入金までの期間が長く、運送費の準備が間に合わずに断らなければならない状況。ファクタリングを利用して、代金回収を早めることで、大手企業の依頼も受けられるようになった。 |

3,IT業がファクタリングを利用したケース

| 業界:IT業 資金調達額:1,200万円 使用用途:システム開発依頼の案件を受けたが、支払いサイトが2ヶ月と長いため、エンジニアへの給料などの資金ギャップに備え、ファクタリングを利用した。 |

4,個人事業主がファクタリングを利用したケース

| 業界:個人事業主 資金調達額:290万 使用用途:機器購入のための資金が不足し、資金確保のために金融機関に相談したが断られてしまった。審査に通りやすく、タイムリーに資金調達できるファクタリングを使用した。 |

5,アパレル業界がファクタリングを利用したケース

| 業界:アパレル業 資金調達額:1,200万円 使用用途:メインバンクの銀行借入額の上限に達したが、冬期発注で原価も高いため資金不足になってしまった。新たな資金調達先として一時的にファクタリングを利用した。 |

6,ベンチャー企業がファクタリングを利用したケース

| 業界:インターネット業 資金調達額:600万円 使用用途:新事業に着手する際、銀行融資にも断られてしまい着手金の準備ができず困っていた。ファクタリングで売掛金をすぐに現金化し、運転資金に充てることができた。 |

7,不動産業がファクタリングを利用したケース

| 業界:不動産業 資金調達額:3,000万円 使用用途:新築賃貸を建てる際の土地を破格で買い取れる予定だったが、コロナの影響もあり土壇場で土地代が高騰。立地も良く、集客も望めそうであったため差額分だけ即日現金化できるファクタリングで調達した。 |

8,個人自営の飲食店がファクタリングを利用したケース

| 業界:個人自営(飲食店) 資金調達額:500万円 使用用途:コロナの影響で営業時間の短縮や利用者数の激減があり、従業員の給料の支払いに停滞。得意先からの継続発注はあったため、その売掛債権でファクタリングを利用して、給料の支払いにあてた。 |

ファクタリングを利用時の3つの注意点

中小企業がファクタリングを利用する際に注意すべきポイントは3つあります。

- 資金繰りの悪化を疑われる可能性がある

- 手数料に気をつける

- 悪質業者に騙されないようにする

1,資金繰りの悪化を疑われる可能性がある

ファクタリングの契約形態によっては、ファクタリングの利用が売掛先に通知されてしまい。売掛先から資金繰りの悪化を疑われてしまうかもしれません。

ファクタリングに理解のある売掛先なら心配はいりませんが、ファクタリングのことをよく知らなかったり、良い印象を持たなかったりする会社から悪いイメージを持たれることもあります。

最悪の場合、契約解消になる可能性も否定できません。

どうしても売掛先にファクタリングの利用を知られたくない場合は、2社間ファクタリングかつ「債権譲渡登記のない契約」ができるファクタリング会社を利用しましょう。

2,手数料に気をつける

ファクタリングは、売掛債権を買い取ってもらう代わりに手数料が発生します。

手数料の相場は、

- 2社間ファクタリングで10.0%~30.0%

- 3社間ファクタリングで1.0%~10.0%

- オンラインファクタリングで1.0%~20.0%

と言われています。

もともと手に入る予定だった額よりも手元に入る金額が少なくなってしまうので注意しなければなりません。

また利用するファクタリング会社によって、手数料も異なってくるため複数社で見積もりをとってもらうことをおすすめします。

しかし「手数料は安ければ安いほどいい」と安易に考えてしまうと、悪質業者に騙されてしまうかもしれません。

手数料相場から高くも安くも逸脱している会社は、慎重に検討しなるべく利用しないようにしましょう。

3,悪質業者に騙されないようにする

ファクタリング業界内には、ファクタリングと謳って貸付契約をさせるような悪質業者が存在します。

- 契約を急かすような素振りがある

- 契約時の説明が曖昧、質問に対する返答が曖昧

- 手数料の他に別途料金を請求してくる

- 担保・保証人を要求してくる

このような場合は悪質業者の可能性が高いので、利用しないようにしましょう。

中小企業におすすめなファクタリング会社6選

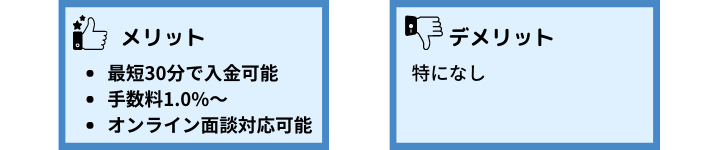

1,業界最速最短30分で入金可能な「SoKuMo(ソクモ)」

SoKuMoは買取金額は10万円~1億円、最短30分で入金可能、手数料1.0%~15.0%とファクタリング業界最速での資金調達ができる会社です。

業界最低水準の手数料1.0%からの利用が可能であり、利用者によってはかなり手数料を抑えた利用ができることも強みと言えるでしょう。

また、オンラインファクタリングを採用しているため迅速な対応も可能。

オンラインツールを使用したオンライン面談を実施していることも特徴の1つで、契約前に疑問点や不安点を直接担当者に聞くことができるので、安心した取引を約束できます。

債権譲渡登記の必要もないため手数料以外の諸費用がかからないという点も強みと言えるでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~15.0% |

| 入金スピード | 最短30分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要 (オンラインファクタリング:必要に応じてオンライン面談可能) |

| 買取金額 | 10万円~1億円(実績:290万円~3,000万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | なし |

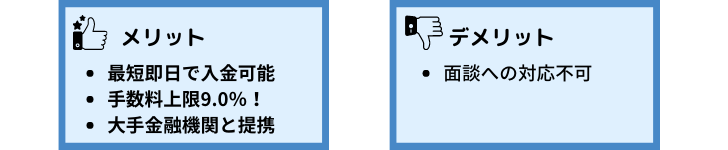

2,主要な金融機関と提携していて安心!「OLTA(オルタ)」

最短即日入金、手数料も2.0%~9.0%と比較的低く利用ができる会社です。

特に手数料の上限9.0%は、ファクタリング業界内でもトップレベルの最低上限。

また、新生銀行やみずほ銀行等の主要な金融機関とも提携しており、安心した取り引きができることも、OLTAの強みと言えるでしょう。

買取金額に関しては上下限設定はなく、10万円~500万円の買取り実績があるため、利用者の希望に合わせた資金調達が可能。

日本マーケティングリサーチ機構のデータによると、2021年6月期には「中小企業経営者・個人事業主が選ぶオンライン型ファクタリング」でNo.1を獲得しており、実績はファクタリング業界トップクラスと言えますね。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~9.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし(実績:10万円~500万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

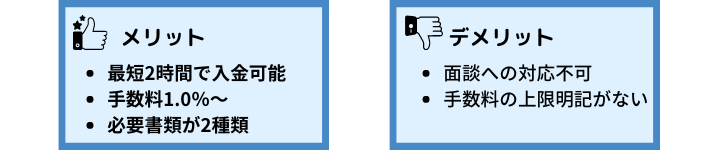

3,必要書類が少ないのが魅力の「QuQuMo」

QuQuMoは最短2時間での入金が可能、手数料も1.0%~と手数料が比較的安く利用可能なファクタリング会社です。

業界最低水準の手数料1.0%から利用できますが、手数料上限が明記されていないため、利用時には確認が必要。

QuQuMoの最大の強みは、必要書類が「通帳のコピー」と「請求書」の2つで済むという点にあります。

他のファクタリング会社では決算書や登記簿謄本、印鑑証明書等の書類含め4~6種類の書類が必要ですので、早急に資金調達をしたい場合に、準備する書類が少なくて済むQuQuMoを利用するのはおすすめと言えます。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短2時間 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

4,業界トップクラスの取扱件数!「株式会社ビートレーディング」

月間契約数400件とファクタリング業界トップクラスの取扱件数であり、安心して取り引きができる会社です。

最短12時間での現金化、手数料2.0%~利用が可能。

買取金額の上下限設定もなく、10万円~7億円の買取実績があり、業界最高額の買取実績なのも強みと言えるでしょう。

面談は来店のみでなく訪問形式も取り扱っているため、忙しくて店舗に出向く時間がとれない中小企業様におすすめです。

| 対象 | 法人・個人事業主 |

| 手数料 | 2社間ファクタリング:5.0%~ 3社間ファクタリング:2.0%~ |

| 入金スピード | 最短12時間 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 面談 | 来店もしくは訪問にて実施 |

| 買取金額 | 上限・下限なし(実績:10万円~7億円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 必要な場合もあり |

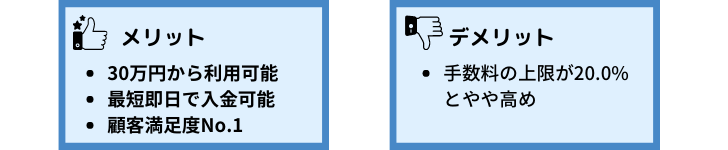

5,顧客満足度No;.1!「Accel Factor(アクセルファクター)」

アクセルファクターは、「顧客満足度No.1」「業界トップクラスの資金調達速度」を強みにしている会社です。

最短即日入金、手数料2.0%~20.0%、30万円から利用が可能。

5割以上が即日入金での利用ができており、審査は比較的通りやすい会社と言えるでしょう。

しかし、手数料の上限が20.0%とやや高めの設定となっているため、利用時には確認することをおすすめします。

オンライン契約、出張契約、郵送契約が可能であり、利用者の都合により対応を変更できる点も強みの1つです。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング、訪問も可能) |

| 買取金額 | 30万円~1億円 |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | 明記なし |

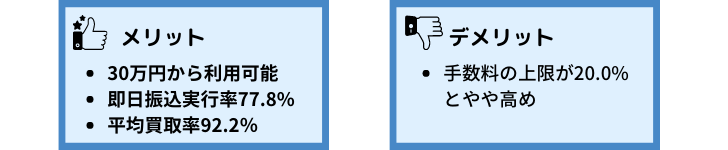

6,平均買取率92.2%!「Best Factor(ベストファクター)」

Best Factorは30万円~利用が可能、柔軟な審査で有名なファクタリング会社です。

平均買取率は92.2%と高く、起業して間もない方でも売掛金さえあれば基本的に利用可能という点が強みと言えるでしょう。

また、即日振込実行率が77.8%と高いため、即日で入金してもらえる可能性が高いです。

対面での面談が必須なのがやや面倒ですが、来店のみでなく訪問での面談も可能なので、利用者の都合に合わせた対応をしてくれるでしょう。

しかし、手数料の上限は20%と他社よりも高い設定となっているため、手数料とサポートの厚さを見比べて自社に合う形を取るようにしてください。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日~3営業日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 対面(来店もしくは訪問) |

| 買取金額 | 30万円~1億円 |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

業界最速の30分で入金!オンライン面談で安心した契約ができるSoKuMo!

私どもSoKuMoは、安心した取り引きができるようオンラインファクタリングでは珍しい「オンライン商談への対応」を行っています。

2社間ファクタリングの「現金化の速さ」と「売掛先へ利用が知られない」というメリットは残しつつ、最大の課題であった手数料の高さを解決し、より快適な資金調達を可能としています。

事業主様の大切な企業の発展を全力で応援したい、

資金調達に関する悩みを解消したい、

安心して取り引きをしてほしい、

そんな想いでサービス展開させていただきました。

- 「業界最速!最短30分で入金可能」

- 「業界最低基準の手数料1.0%から利用可能」

- 「法人様、個人事業主様問わず幅広い対応が可能」

- 「オンライン相談で不安や疑問点を解決!」

この4点は私どもSoKuMoの強みであると自負しております。

資金調達に悩まれている中小企業の方、他社の手数料が高いと感じている方、まずは即日お見積もり受付フォームから見積もりだけでも申し込みしていただけたら幸いです。

利用者様の資金繰りの悩みを解決すべく、SoKuMo社員総力で提案、尽力させていただきます。

中小企業におすすめなファクタリングを徹底解説します!中小企業向けのファクタリング会社も紹介!のまとめ

今回は中小企業にファクタリングがおすすめな理由、そして中小企業におすすめのファクタリング会社をご紹介しました。

中小企業が資金調達する際に最も求めるのはきっと入金スピードでしょう。

ファクタリングはどの資金調達法に比べても入金スピードが早いことが特徴であり中小企業の大きな助けとなるに違いありません。

現在資金繰りにお困りでしたらファクタリングの活用を検討してみるとよいでしょう。