必見ファクタリング情報コラム

Message

ファクタリングとは|意味や仕組みと信用取引との違いをわかりやすく図解

2024年9月24日

本記事はファクタリングの意味や仕組みなどについて解説していきます。

・ファクタリングに興味がある方

・これからファクタリングを利用する方

・融資などが利用できない方

・資金繰りに悩んでる方

これらの方はこの記事を最後まで読んでください。

ファクタリングで資金調達などのお悩みが問題解決できるようになると思います。

ぜひ本記事をお読みいただきご参考にしてください。

ファクタリングは、企業が抱える売掛金を買取り、本来の決済日よりも早く現金化できる金融サービスです。

銀行融資などの借入とは異なり、「借りない」資金調達手段として近年注目を集めています。

赤字経営・税金滞納でも利用可能、担保・保証人不要など資金繰りに悩んでいる企業の強い味方であり、利用ハードルも高くありません。

しかし、比較的新しいサービスであるため、

「ファクタリングってなに?」

「ファクタリングを利用する意味ってなに?」

「そもそもファクタリングってどういう仕組みなの?」

と疑問を持つ方も多いことでしょう。

そこで、この記事では、

- ファクタリングの意味や仕組み

- 信用取引との違い

を図を用いて分かりやすく徹底解説します。

金融関係は難しい専門用語も多く、一見踏み込みづらい領域に思われがちですが、この記事ではそんな金融用語の解説もしますので、ぜひ最後までお読みください。

目次

ファクタリングとは

ファクタリングの意味や仕組みを理解する上で、最初に知っておきたいのが「売掛債権(売掛金)」の存在です。

| 「売掛債権」とは

売掛債権とは、企業がサービスや商品を提供した対価として、その代金を受け取る権利全般を意味します。 「売掛金」とは |

ファクタリングとは「企業が所有している売掛金(請求書)を、ファクタリング会社が買い取ることで現金化できるサービス」を意味します。

企業間取引において、商品やサービスの納品と同時に現金を受け取ることはほとんどありません。

基本的には「納品➡請求書による代金請求➡納品確認後に入金」という流れで取引は行われ、売掛金の支払いまでには約1ヶ月~2ヶ月のタイムラグが生じるのが一般的。

このような取引は「○日に商品代金○円を支払います」という信用のもと行われる取引であるため、「信用取引」と呼ばれます。

日本企業はそのほとんどが信用取引を導入しており、一つ一つの取引で売掛金が発生します。

ただし、売掛金自体には手形のような法的強制力がないため、約束した期日に必ず支払いが行われる保証はありません。

すでに納品が完了している商品やサービスの支払いを受けられなかったり、売掛先(※)の倒産等により売掛金の回収ができなかったりすると、商品を提供した企業は大ダメージを受けてしまいます。

最悪の場合、黒字倒産や連鎖倒産などに繋がる可能性も・・・。

そこで、商品やサービスの提供が済んでいるのに、まだ支払いを受けていない債権「売掛債権」に対して、保険をかけたり未回収の売掛金を買い取ってもらったりできるのが「ファクタリング」です。

(※)売掛先:売掛金の支払い義務がある企業(≒取引先企業)

ファクタリングの意味

ファクタリング(factoring)とは英語「factor(ファクター)」から派生した言葉であり、ファクターの意味は「要素・因子・要因」「(商売の)代理人」などが挙げられますが、ファクタリングは「代理人」の意味からとってつけられたと言われています。

ファクタリングは銀行融資などの借入、つまり「借りる資金調達手段」とは異なります。

ファクタリングは売掛金の買取、つまり「借りない資金調達手段」であり、それが故に様々なメリットが。

売掛金は手元に入金はされてはいませんが、資産として取り扱われるため売却するための審査も緩いという特徴があります。

そのため資金調達できる可能性も高く、なおかつ、最短即日~1週間程度とスピード感を持った資金調達が可能です。

特に中小企業や個人事業主の場合、売掛金の入金が遅れたり、貸倒れ(※)になったりした場合、資金繰りに多大な影響を受けることでしょう。

後で詳細を解説しますが、ファクタリングには売掛金の買い取りのほか、保証をつけられるものもあり、取引先の事情で売掛金を回収できなかった場合に備えるという利用も可能です。

銀行融資の審査を断られた中小企業や個人事業主も利用することができ、その利用価値は高いと言えるでしょう。

(※)貸倒れ:売掛先の倒産などにより売掛金の回収ができない状態

ファクタリングの仕組み

実際にファクタリングとは、どのような流れで行われるサービスなのでしょうか。

ファクタリングサービスを利用しない通常の取引(信用取引)と、ファクタリングを利用した場合の金銭の流れを見ていきましょう。

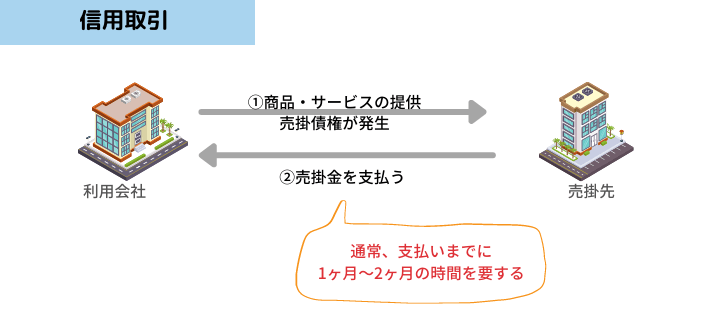

ファクタリングを利用しない場合|信用取引

- 商品やサービスを提供する会社と、商品やサービスを購入する会社(※売掛先)との間で取引を行い、代金を請求する(=売掛債権の発生)

- 実際に商品やサービス提供後、諸々の手続き等を終え、約1~2ヶ月後に売掛金を支払う

通常の取引(信用取引)は、このような流れで行われます。

つまり、売掛債権が発生してから実際に売掛金が支払われるまでタイムラグが生じるのです。

支払いが行われない間も、自社経営に必要な物品の購入や、社員への給料の支払いをしなければなりません。

それなのに手元に現金がないということは必要な支払いをすることができず、最悪の場合黒字倒産になってしまう場合も。

大手企業であれば銀行融資などの貸付を受けることができますが、中小企業や個人事業主の場合銀行はなかなかお金を貸してくれないでしょう。

また、銀行融資となると、手続きに手間もかかれば時間もかかります。

つまり、急遽資金が必要になったとしても、すぐに対応することができないのです。

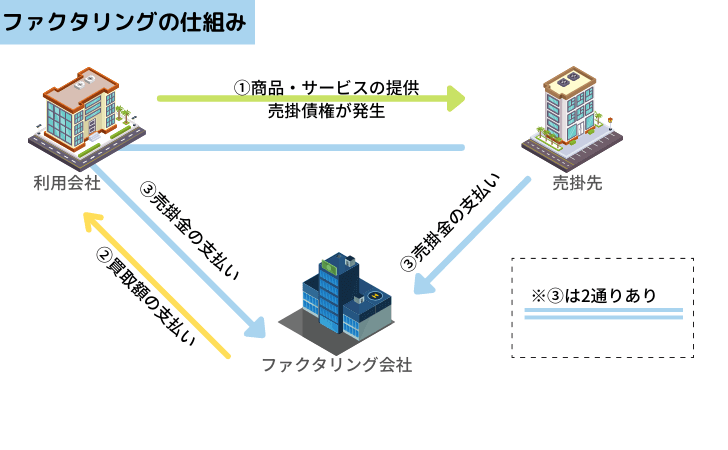

ファクタリングを利用する場合|買取ファクタリング

では、ファクタリングを利用する場合はどうなるのでしょう。

一般的にファクタリングと言うと、売掛金の買取りである「買取ファクタリング」を意味することが多いです。

買取ファクタリングは「売掛金の早期現金化」や「売掛金の未回収リスクの回避」を目的に利用されることがほとんど。

- 利用会社が売掛先へ商品やサービスを提供することで、売掛債権が発生する

- 利用会社がファクタリング会社へ売掛債権の買取を依頼し、買取額(売掛金-手数料)が支払われる

- 売掛金の支払日(1~2ヶ月後)にファクタリング会社へ売掛金を支払う

仕組みを見て分かるように、ファクタリングを利用することで売掛金の入金を1~2ヶ月待つことなく、すぐに現金化することができるのです。

また、ファクタリングは原則「償還請求権のない」契約を結びます。

償還請求権がないということは、万が一売掛先の倒産等で売掛金の回収ができなくなった場合でも、利用会社はファクタリング会社へ弁済をする必要はありません。

もちろん、ファクタリング会社に手数料を支払う必要はありますが、ピンチの時にはもってこいのサービスと言えるでしょう。

ファクタリングは審査で「売掛先の信用度」を重要視するため、売掛先がきちんと支払いができると判断されれば、利用会社に負債や税金滞納等があっても問題ありません。

なんらかの理由で融資を受けられない場合や他の資金調達手段を利用できない場合でも、資金調達可能な可能性が高く、経営者の強い味方と言えるでしょう。

買取ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」の2つの方式があり、それぞれ仕組みや特徴が異なります。

以下でそれぞれ詳しく解説していきます。

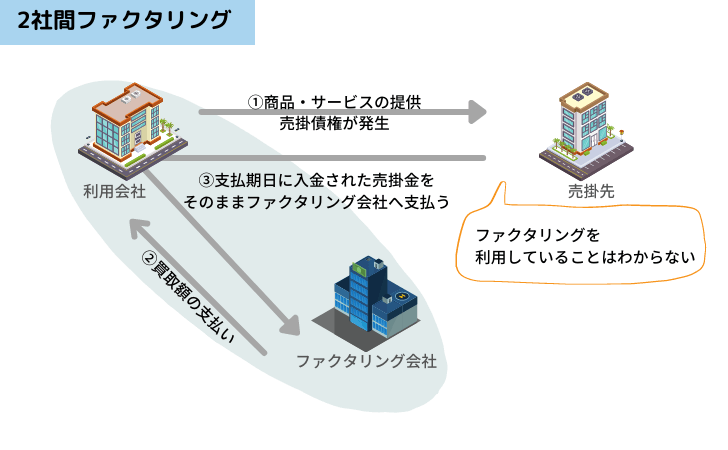

買取ファクタリング|2社間ファクタリング

- 商品やサービスの提供により、売掛債権が発生する

- 利用会社がファクタリング会社へ売掛債権の買取を依頼し、買取額(売掛金-手数料)が支払われる

- 利用会社は支払期日に入金された売掛金をそのままファクタリング会社へ支払う

2社間ファクタリングは利用会社とファクタリング会社の2社間で契約を結ぶため、ファクタリングの利用を売掛先に伝えたり、売掛先から合意を得る必要はありません。

売掛先が一切関与しないため、資金繰りが逼迫しているなどの自社の経営状態を売掛先に知られずに済むという特徴が。

また、売掛先の関与がないため手続きも少なく、最短即日~3日程度の超早期資金調達ができるという点がメリットと言えるでしょう。

自社の信用情報を傷つけることなく、早期に資金調達がでできるという点はメリットですが、3社間ファクタリングと比較すると手数料は高く設定されています。

<2社間ファクタリングがおすすめなケース>

- 即日入金当の手早い現金化が希望

- 売掛先にファクタリングの利用を知られたくない

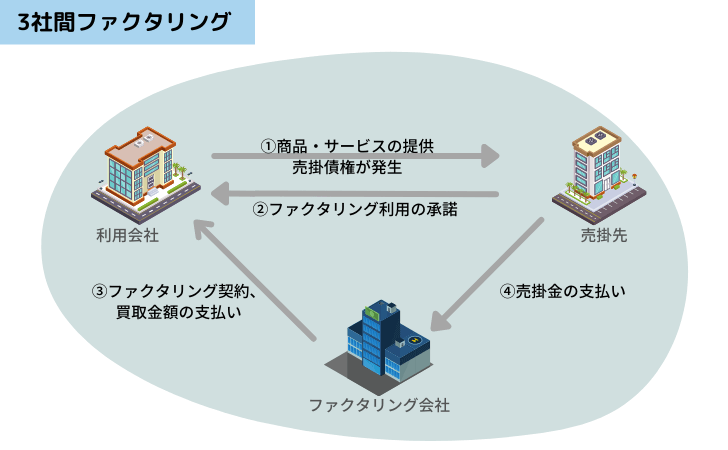

買取ファクタリング|3社間ファクタリング

- 商品やサービスの提供により、売掛債権が発生する

- 利用会社は売掛先からファクタリング利用に関する承諾を得る

- ファクタリング会社とファクタリング契約を結び、買取額(売掛金-手数料)が支払われる

- 支払期日に売掛先から直接ファクタリング会社へ売掛金が支払われる

3社間ファクタリングは、利用会社、売掛先、ファクタリング会社の3社間で契約を結ぶもの。

3社間ファクタリングの場合、2社間ファクタリングとは異なり、ファクタリングの利用を売掛先へ伝え、承諾を得なければなりません。

自社の経営状況を知られてしまうということは、場合によっては自社と売掛先の関係性に悪影響を及ぼす可能性も・・・。

ファクタリング会社としては、売掛先の合意を得ることでより確実な取引が可能になることから、2社間ファクタリングと比べると手数料は安く設定されています。

また、売掛先も取引に参加することで手続きも増えるため、最短3日~1週間程度とやや現金化に時間がかかるという特徴があります。

<3社間ファクタリングがおすすめなケース>

- 売掛先がファクタリングへの理解があるor自社商品に依存している関係性

- 早期現金化よりも手数料を低く抑えることを重視している

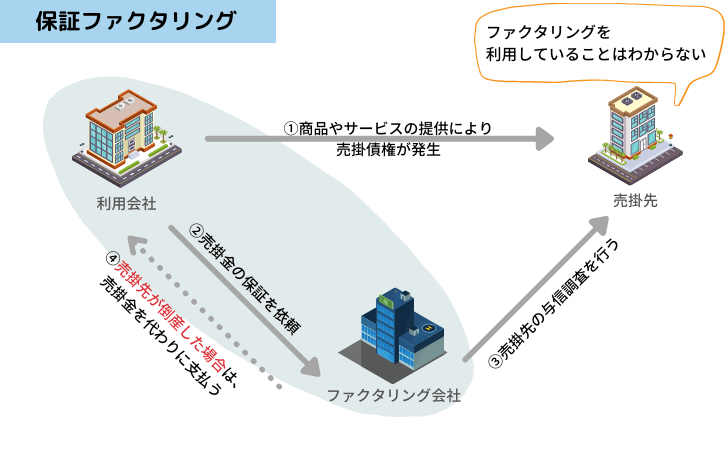

ファクタリングを利用した場合|保証ファクタリング

先程の買取ファクタリングは早期に現金を調達することが目的のファクタリングでしたが、それとは目的が全く異なるのがこの保証ファクタリング。

保証ファクタリングとは、一定の金額(保証料)を支払っておくことで万が一売掛金の回収が不可能となった場合、ファクタリング会社から保証金を受け取れるサービスです。

- 商品やサービスの提供により、売掛債権が発生する

- ファクタリング会社へ売掛金の保証を依頼する

- ファクタリング会社が売掛先の与信調査を行う

- 売掛先が倒産した場合、ファクタリング会社が売掛先に代わって売掛金の支払いをする

売掛先の経営が怪しく倒産してしまう可能性があるときなど、万が一のことがあっても売掛金を確実に回収したいという場合に利用されます。

つまり、保証料を支払うことで、早期現金化ではなく「売掛金の確実な回収」と「与信調査を外注化すること」を目的とした保険のような意味を持つサービスと言えるでしょう。

どういう意味?|ファクタリングでよく使われる用語集

ファクタリングなどの金融サービスを調べると、「売掛債権」や「償還請求権」など聞き慣れない言葉も多く、読んでいても「よく意味がわからない」と思う方もいるのではないでしょうか。

専門用語が多いため、「理解をしたくても難しい」という悩みを抱える方は意外と多いのです。

ここでは、ファクタリング業界でよく用いられている専門用語の意味を一覧でまとめています。

記事を読む際や、調べ物をする際にお役に立てれば嬉しいです。

| あ行 | 売掛債権 | 企業がサービスや商品を提供した対価として、その代金を受け取る権利全般。売上債権も同義。 売掛金や手形が含まれる。 |

| 売掛金 | 掛け(ツケ)による売上で発生する後日お金を受け取れる権利。資産として計上されるもの。 | |

| 売掛債権担保融資(ABL) | 売掛債権を担保にして行われる融資。 ファクタリングと混同されがちだが、「貸付」の一部。 |

|

| 売掛先 | 売掛金の支払い義務がある企業(≒取引先企業)。 | |

| か行 | 貸倒れ | 売掛先の倒産などにより売掛金の回収ができない状態。 |

| キャッシュフロー | 一定期間の収入や支出などの現金の流れを可視化したもの。 | |

| 黒字倒産 | 企業が黒字であるにも関わらず倒産してしまうこと。 売掛金の回収が十分にできていない場合に起こりうる。 |

|

| さ行 | 債権譲渡登記 | 債権譲渡の際に、第三者に対して対抗要件を具備するための制度。 「この債権は私のです」と第三者へ主張するために記録するものです。 |

| 支払いサイト | 信用取引において、取引が終わってから代金が実際に支払われるまでの期間。 | |

| 償還請求権 | 買い取った債権が回収不可となった場合に、売却者に支払いを求めることができる権利。 | |

| 信用取引 | 商品納品字に代金を支払わずに、あらかじめ決めていた期日に代金を支払う取引方法。 | |

| な行 | 二重譲渡 | 物や権利を誰かに譲渡したあとに、同一のものを別の人物に譲渡すること。 ファクタリングにおいては、同一債権を複数のファクタリング会社へ売却しようとした場合に用います。 |

| ノンリコース | 償還請求権のない契約のこと。 ノンリコースの場合、売掛先が売掛金の支払いを行わなかった場合でも、利用会社が代わりにファクタリング会社へ支払いをする必要はありません。 |

|

| や行 | 与信管理 | 売掛先が売掛金を支払えるかどうか含む回収リスクや信用度合いなどを管理すること。 |

| アルファベット | ROA | Return On Assetsの略。総資産利益率のこと。 「会社が持っている資産を利用してどの程度の収益を上げているか」を判断する指標。 ROA=当期純利益÷総資産✕100で算出。 |

| ROE | Return On Equityの略。自己資本利益率のこと。 「企業が自己資本を利用してどの程度の収益を上げているのか」を判断する指標。 ROE=当期純利益÷自己資本✕100で算出。 |

ファクタリングの意味や仕組みと信用取引との違いを解説のまとめ|ファクタリングは売掛金の買取サービス

本記事はファクタリングの意味や仕組みと信用取引の違いについて解説しました。

ファクタリングは、早期の資金調達ができる便利なサービスです。

しかし、利用時には手数料が発生したり、ファクタリングの意味や仕組みを理解しないまま利用するのは少し危険。

ファクタリングの意味や仕組みと、どういった場合に利用価値が高い金融サービスなのか理解しておくことが大事です。

なのでファクタリングの意味や仕組みを理解していただければ、よりよいファクタリングをお努めになられると思います。

ファクタリングに不安があるならSoKuMoへ!

ファクタリングはまだまだ歴史の浅い資金調達手段です。

それが故に、認知度も低く、利用することで売掛先から経営状況を怪しまれてしまう可能性も。

私どもSoKuMoは利用者様に安心して取引していただけるよう、

- 不安の解消ができる「オンライン面談」を採用

- 売掛先に利用が知られない「2社間ファクタリング」かつ「債権譲渡登記なし」

- 業界最速の最短30分入金

- 業界最低水準の手数料1.0%~

これらを強みとして事業展開しています。

あなたのその資金調達、SoKuMoでお手伝いさせていただけませんか?