必見ファクタリング情報コラム

Message

債務者に知られずにファクタリングは利用できる?バレやすい状況やリスクも解説

2026年1月7日

経営者様の中には、ファクタリングによる資金調達に興味はあるものの、「債務者(売掛先)に利用を知られてしまうのではないか」「取引先から資金繰りが甘いと思われないか」といった不安を感じている方もいらっしゃるかもしれません。特に、取引先が個人事業主であったり、給料の支払いに直結する売掛金を扱っていたりする場合、その懸念はより強くなる傾向があります。

実際、債権売却を債務者に知られることには一定のリスクが存在しますが、どのような状況でバレやすいのかを理解しておけば、事前に対策を講じることも十分可能です。近年では法人だけでなく、個人向けや個人事業主向けに配慮されたファクタリングサービスも増えており、使い方次第では取引先に知られずに資金調達を行うことも難しくありません。

本稿では、債務者となる売掛先にファクタリングの利用を知られることなく資金調達を行うためのポイントを中心に、安心して活用するための考え方について解説させていただきます。

債務者にファクタリングの利用がバレた際のリスクとは?

ファクタリングとは、売掛債権を本来の支払日より早いタイミングで売却し、現金化できるサービスです。資金繰りの改善を図れる点に加え、銀行融資のように返済方法を細かく問われにくく、経営状況に不安があっても審査を通過できる可能性があるなど、利用者にとってメリットの多い資金調達方法といえます。売掛先からの入金が遅れがちな場合や、資金不足によって支払いが払えなくなるリスクを回避したい場面でも活用されています。

しかし、その一方でファクタリングを利用する際の注意点の一つが「売掛先との関係への影響」です。売掛先に債権売却の事実を知られてしまうと、資金繰りが厳しいのではないか、最悪の場合は自己破産を検討しているのではないかといった誤解を与える可能性も否定できません。そのため、このリスクについて正しく理解し、取引関係に悪影響を及ぼさない形で利用することが重要となるのです。

債務者との今後の取引への影響

債務者側がファクタリングという資金調達方法に対して十分な理解を持っていない場合、根拠のない疑いをかけられてしまうリスクはゼロとは言えません。具体的には、「怪しげな方法で資金を集めているのではないか」「売掛金の回収がうまくいっておらず、融資も受けられないほど経営状態が悪化しているのではないか」といった憶測を招くおそれがあります。その結果、倒産の危険性がある事業主だと誤解されてしまう点には注意が必要です。

取引先が経営困難に陥ると、自社の経営にも影響が及ぶ可能性があるため、多くの企業では与信調査を行い、取引規模や条件を調整しています。ファクタリングは売掛金をファクタリング会社に買取してもらう仕組みですが、その仕組みや資金繰り上のメリットが十分に理解されていない場合、主となる取引先から警戒心を持たれてしまうことも考えられます。

そのため、債務者となる売掛先がファクタリングの利用を快く思っていない場合や、資金調達方法としての認知度が低い場合には、取引頻度の低下や条件の見直しといった「今後の取引への影響」が生じないかを慎重に検討すべきでしょう。特に、ファクタリング会社の公式サイトなどで説明されている内容を事前に確認し、どのようなケースで売掛金の買取や回収が行われるのかを把握しておくことが重要となります。

ファクタリングは法的にも認められた事業者向け資金調達方法

債務者を含めた取引先がファクタリングに対して十分な理解を持っていない状況で、その利用を知られてしまうと、思わぬリスクにつながる可能性があるのは事実です。売掛金を早期に現金として受け取る仕組みや業務上の流れを知らない場合、必要以上に不安視され、ファクタリングのデメリットばかりを想像されてしまうことも考えられます。

しかし実際には、ファクタリングは中小企業や個人事業主を中心に利用が広がっており、近年では利用額や取扱金額も増加傾向にあります。海外に目を向ければ、すでに一般的な資金調達方法として広く認知されており、日本国内でも徐々に理解が進んでいる状況です。

また金融庁も、ファクタリングを「事業者向けの資金調達方法の一つ」として認めており、金融庁の公式サイトには、法的には債権の売買、すなわち債権譲渡契約に該当する取引であることが明記されています。さらに、民法555条などの条文が法的根拠と関連している点からも、ファクタリングは法律に基づいた正当な取引であることが分かります。

このように、ファクタリングは業務上の流れや取引先との関係性に十分配慮しさえすれば、資金調達額や金額の大小にかかわらず、積極的に活用しても何ら問題のない資金調達方法だと言えるでしょう。

債務者にバレやすい状況

債務者を含め取引先にファクタリングの利用を知られなければ、資金調達に活用する際のリスクを大きく低下させることができます。

そして、債務者などに知られずに利用するためには「バレやすい状況」を理解して対処することが効果的です。

まずは知識として知っておくだけでも債務者にバレるリスク対策ともなる、「ファクタリングの利用を債務者にバレやすい状況」をご紹介します。

うっかり口をスベらせてしまった時

もっとも起こりやすく、かつ気をつけなければならない状況の一つが、「うっかり口を滑らせてしまう」ケースです。債務者を前にした何気ない会話の中で、資金調達の方法としてファクタリングを利用していることを思わず伝えてしまったり、資金繰り改善の取り組みとして従業員に話した内容が、後になって第三者の耳に入ってしまったりすることは、決して珍しい話ではありません。

このように故意ではない形でファクタリングの利用が知られてしまい、なおかつ経営者様自身がその事実に気づいていない場合、ファクタリングの特徴や利用に至った経緯を正しく説明する機会すら失ってしまう可能性があります。その結果、本来は支払う負担を軽減するための手段であるにもかかわらず、誤解だけが先行してしまう恐れもあるでしょう。

ファクタリングは、事業運営を安定させるための資金調達手段として有効なサービスが提供されていますが、その効果を十分に発揮させるためには、利用後の情報管理にも細心の注意を払うことが重要です。資金繰り改善を目的とした前向きな取り組みであるからこそ、不要な誤解や負担を生まない配慮が求められると言えるでしょう。

債権譲渡登記の概要事項を確認された時

「債権譲渡登記」とは、債権の譲渡が行われたことを証明するために用いられる制度です。

登記を行うことで、債権を誰が所有しているかを公示できるようになり、権利を有する者は第三者対抗要件を満たせられます。

ファクタリング会社にとってはトラブル回避に役立つ制度となりますが、登記は手続きを行うことで誰もが確認可能となり、債務者が登記内容を確認した場合には、債権がファクタリング会社に譲渡されていることを知られてしまう原因となります。

債権の二重譲渡や代金の横領が疑われた時

もしファクタリング会社が債権の二重譲渡や、債務者から支払われたはずの代金の横領を疑った場合には、債務者に対して状況確認の連絡が行われるかも知れません。

この場合、債務者はファクタリングによって債権が譲渡された事実を知るだけでなく、取引を行っていた企業がトラブルを引き起こしている可能性を突如突きつけられることになります。

ファクタリング会社も慎重に行動を行うはずですが、債務者への問合せ内容によっては関係性へ大きな悪影響を与えてしまうリスクとなりかねません。

3社間ファクタリングの利用時

ファクタリングには「2社間ファクタリング」と「3社間ファクタリング」という2つの契約方法があります。

この2つの選択肢の内の1つである「3社間ファクタリング」は、手数料が低くなりやすく審査通過の可能性も高まるなどのメリットがありますが、売掛先(債務者)に対しての通知が必須であり、債務者にファクタリングの利用を知られるのを避けることは、現実的には不可能となります。

「貸付に該当するサービス」を利用してしまった時

金融庁はファクタリングについて、一般には「事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス」であると解説しています。

しかしこの解説には該当しない、「償還請求権あり(ウィズリコース)」や「ファクタリングを装った違法貸付」を利用してしまった場合には、債務者に何かしらの連絡が行われる可能性が高まるのは否定できません。

また債務者への連絡以上のトラブルが発生するリスクも考えられますので、ご注意ください。

債務者にバレないように利用するには?

ここまでにファクタリングの利用を売掛先(債務者)に知られてしまうリスクや、バレやすい状況を解説させていただきましたが、リスクなどについて恐れ過ぎる必要はありません。

なぜなら適切に対応することさえできれば、債務者を含めた取引先にファクタリングの利用を知られてしまうリスクはほとんどなくなるからです。

ここからは、債務者に知られずに債権現金化に成功するための4つのポイントをご紹介させていただきます。

外部に情報を漏らさない

債務者に債権売却を知られないための最初のポイントは、「外部に情報を漏らさない」ようにすることです。

社内であっても伝える必要がない人物には伝えず、関係者にも債務者へ情報が伝わった場合のリスクを説明しておくと安心感は高まります。

また来店不要で手続きが完結できる「オンラインファクタリング」が利用できる場所を選んでいただくことで、店舗に入るところを見られてバレてしまうというリスクもゼロにできるようになります。

オンラインファクタリングは、他にも低い手数料や1時間を切るスピードでの債権現金化も期待できるようになるため、資金調達方法としての利用価値も大幅に高まります。

債務者への通知不要なサービス(2社間ファクタリング)を利用する

契約方法として3社間ファクタリングを選択した場合、債務者への通知が必須となるため、債務者に知られずに利用することは現実的には不可能です。そのため、売掛先に影響を与えずに資金化したい場合には、契約方法の違いを正しく理解する必要があります。

一方で、債務者への通知や直接のやり取りが原則不要な「2社間ファクタリング」を選択すれば、債務者に知られずに債権を現金化できる可能性は大幅に高まります。本来、ファクタリングにはいくつかの種類がありますが、バレにくさを重視する場合には2社間ファクタリングが有力な選択肢となります。

もちろん、債権の二重譲渡といったトラブルを防ぐことは絶対条件となりますが、売掛先(債務者)にバレずにファクタリングを利用したいとお考えであれば、契約方法は2社間ファクタリングを選ぶべきでしょう。現在では、web上で申し込みから契約まで完結でき、豊富な実績を持つファクタリング会社も増えています。以下の一覧では、2社間ファクタリングを対象としたサービスを中心にご紹介していますので、ぜひご覧ください。

債権譲渡登記の留保可能なファクタリング会社を選ぶ

2社間ファクタリング利用時に必要になる可能性がある「債権譲渡登記」ですが、決して必須ではありません。

このため「債権譲渡登記の留保可能」なファクタリング会社を選べば、債務者が登記情報を確認した場合でもバレるリスクを回避できます。

また、債権譲渡登記を含めた登記は法人にしか行えないため、登記が必須となっているファクタリング会社では、個人事業主は2社間ファクタリングが利用することができません。

しかし留保可能な場所であれば、個人事業主も2社間ファクタリングを利用可能となります。

「償還請求権なし」などの安全なサービスを利用する

債務者に対して連絡が行われてしまう危険があるほか、高額な手数料を請求されたり、貸付に該当する違法な取引を行うファクタリング会社に騙されたりしないためには、「契約内容」を十分に確認することが非常に重要です。契約前には、業者から提示される資料をもとに、以下の点を中心に時間をかけて検討することをおすすめします。

具体的には、「償還請求権なし(ノンリコース)」といった記載が契約書に明確に含まれているかどうかを確認してください。これは、万が一売掛先からの入金が遅れたり、回収できなかった場合でも、利用者が返済義務を負わないことを意味します。ファクタリングは融資とは異なり、担保や保証人を求められる性質の取引ではないため、こうした条件が付与されていないかも慎重に確認すべきポイントです。

また、契約期間や手数料の発生条件なども業者ごとに異なりますので、早期の資金調達を希望する場合であっても、内容を十分に理解したうえで判断することが大切です。万一のトラブルに備え、第○条などの条文も含めて確認した契約書は必ず控えを受け取り、契約期間終了後も一定期間は大切に保管しておくと安心でしょう。

2社間ファクタリングするなら?おすすめのファクタリング会社比較表

ファクタリングの利用を検討するうえで、「売掛先に知られずに資金調達できるかどうか」は、多くの経営者様が重視するポイントではないでしょうか。取引先との関係性を維持しながら資金繰りを改善したい場合、ファクタリングの方式選びは非常に重要になります。

中でも2社間ファクタリングは、売掛先を介さずに契約が完結する仕組みのため、ファクタリングの利用を知られる可能性が低く、慎重に進めたい方に適した方法といえます。

ただし、2社間ファクタリングは対応スピードや手数料、審査基準などがファクタリング会社ごとに異なるため、自社の状況に合ったサービスを選ぶことが欠かせません。

以下では、売掛先に知られにくい2社間ファクタリングを取り扱っているファクタリング会社を中心に、それぞれの特徴が分かるよう一覧でご紹介します。自社にとって無理のない資金調達先を検討する際の参考としてご活用ください。

| 会社名 | 対象者 | 方式 | 手続き | 入金速度 | 手数料 | 買取可能額 |

| SoKuMo | 法人 個人 |

2社間 | オンライン | 最短30分 | 1%~15% | 10万円~1億円 |

| MSFJ | 法人 個人 |

2社間 3社間 |

オンライン 対面 |

最短60分 | 1.8%~9.8% | 10万円~5,000万円 |

| QuQuMo Online | 法人 個人 |

2社間 | オンライン | 最短2時間 | 1%~14.8% | 制限なし |

| OLTA | 法人 個人 |

2社間 | オンライン | 最短24時間 | 2%~9% | 制限なし |

| Accel Factor | 法人 個人 |

2社間 3社間 |

対面 郵送 オンライン |

最短即日 | 2%~20% | 30万円~1億円 |

| anew | 法人 | 2社間 | オンライン | 最短即日 | 2%~9% | 制限なし |

| GMO BtoB早払い | 法人 | 2社間 | オンライン 対面 |

最短2営業日 | 1%~10% | 100万円~1億円 |

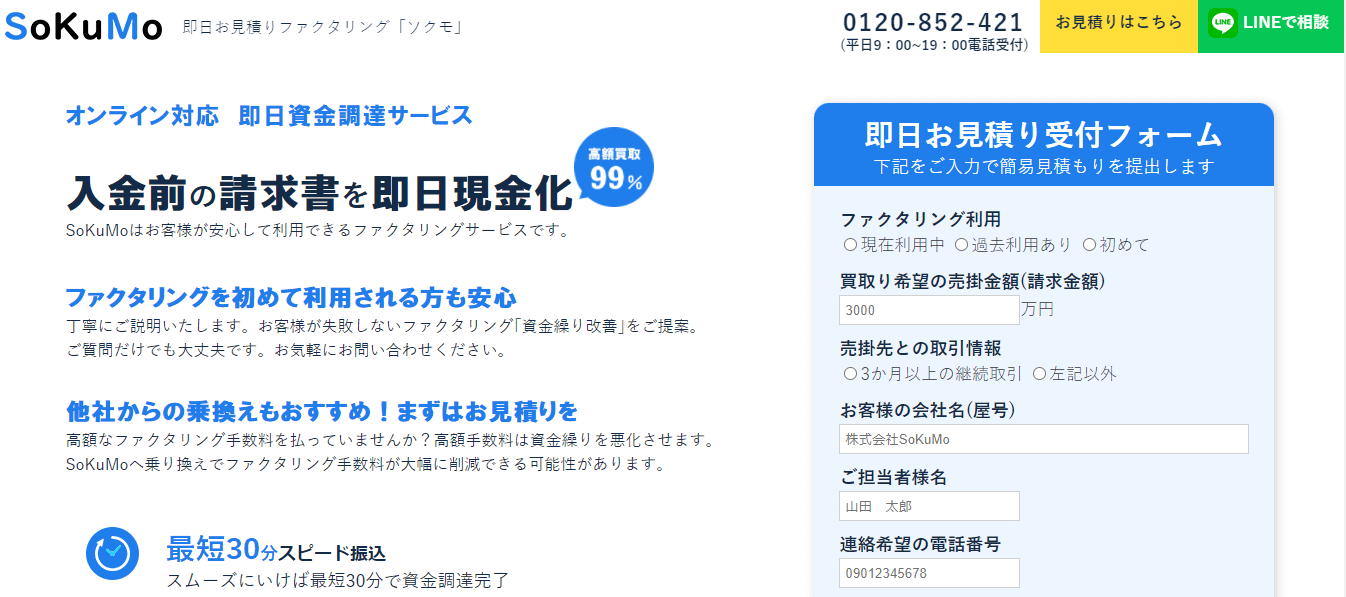

SoKuMo|業界最速の入金スピードかつ低手数料

| 対象 | 法人・個人事業主 |

| ファクタリング方式 | 2社間ファクタリング |

| 手続き方法 | オンライン |

| 入金速度 | 最短30分 |

| 手数料 | 1.0%~15.0% |

| 買取可能額 | 10万円~1億円 |

| 債権譲渡登記 | 留保 |

| 必要書類 | 決算書(個人事業主は申告書) 銀行口座のコピー 請求書 身分証明書 |

SoKuMoの魅力は入金スピードが業界最高水準、手数料も1%~と業界最安値水準であるところ。

審査通過率も60%とオンラインファクタリング業界ではかなり高い基準値を誇っており、他社の審査に落ちた場合の対応も可能。

また、申込みから取引完了まですべてオンラインで完結できる上に、ファクタリング利用に不安がある場合にはオンライン面談での相談にも対応しています。

<SoKuMoのメリット>

- 入金速度が業界最高水準スピード(最短30時間)

- クラウドサイン(電子契約サービス)を利用しているため安心・安全の利用が可能

- 審査通過率が高い(平均60%)

- オンライン面談に対応しており、利用前に不安や疑問の解消ができる

- 2社間ファクタリングかつ債権譲渡登記留保の契約であるため、売掛先に知られる心配が一切ない

<SoKuMoのデメリット>

- 手数料上限は15%と業界最低水準とはいえない

「迅速な資金調達」「手数料を低く抑えたい」「すべてオンラインで完結させたい」「利用に少し不安がある」「売掛先に絶対利用を知られたくない」という方には特におすすめです。

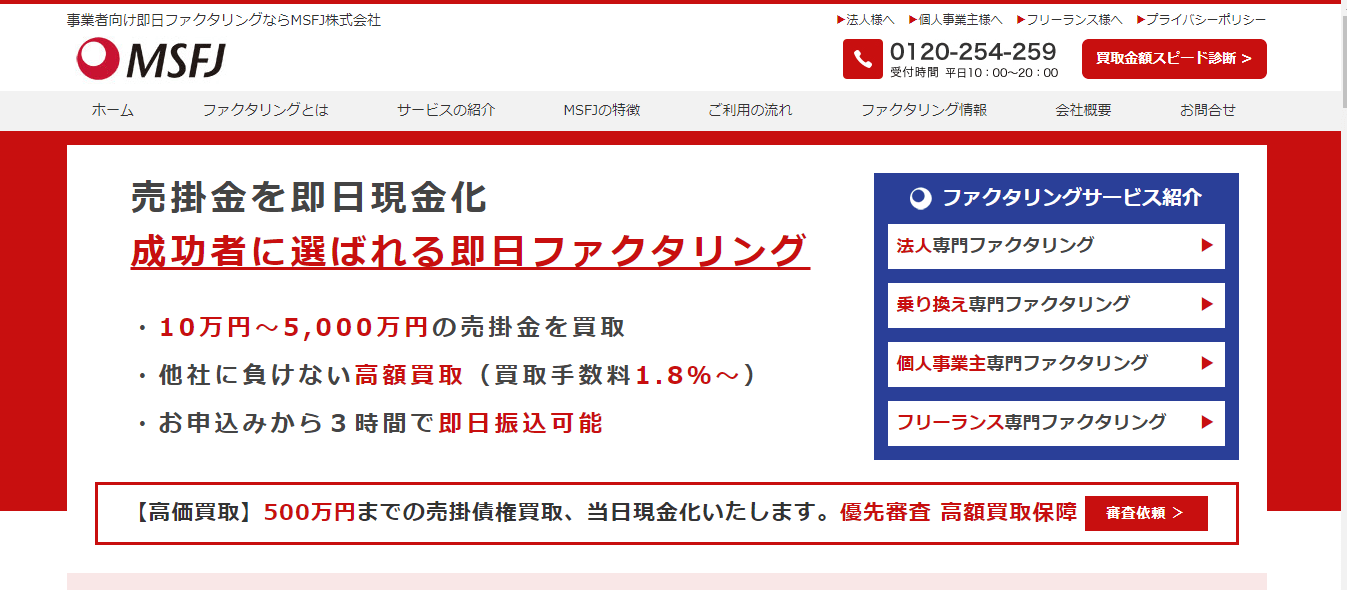

MSFJ|多様なプラン展開

| 対象 | 法人・個人事業主 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 手続き方法 | オンライン、対面 |

| 入金速度 | クイックプラン:最短45分 フリーランス様向けファクタリング:最短60分 その他:最短即日 |

| 手数料 | クイックファクタリング:3.8%~9.8% プレミアムファクタリング:1.8%~6.8% 個人事業主様専用ファクタリング:3.8%~9.8% フリーランス様向けファクタリング:3.0%~10.0% |

| 買取可能額 | クイックプラン:30万円~300万円まで プレミアムファクタリング:30万円~5,000万円まで 個人事業主様専用ファクタリング:10万円~500万円 フリーランス様向けファクタリング:10万円~1,000万円 |

| 債権譲渡登記 | 明記なし |

| 必要書類 | 身分証明書 通帳のコピー 請求書 法人の場合は上記+発注書 |

MSFJは、以下の4つのファクタリングサービスを準備しています。

- クイックファクタリング

- プレミアムファクタリング

- 個人事業主様専門ファクタリング

- フリーランス様向けファクタリング

さまざまな方が利用しやすいファクタリングをそれぞれのサービスで準備しており、自社企業に見合ったファクタリングを選べる点が魅力。

<MSFJのメリット>

- ニーズに合わせて多様なファクタリングサービスが準備されている

- ネット完結できる(フリーランス・個人事業主の場合のみ)

- 手数料の上限が低い

<MSFJのデメリット>

- 買取可能額が最大5,000万円と制限されているため、大口の売掛金に対応できないケースがある

- 来店もしくは訪問での面談が必須(クイックファクタリング・プレミアムファクタリングの場合)

「利用したいプランがある」「なるべく早く資金調達したい」「手数料を安く抑えたい」という場合に、特におすすめです。

QuQuMo Online|必要書類が少なく利便性が高い

| 対象 | 法人・個人事業主 |

| ファクタリング方式 | 2社間ファクタリング |

| 手続き方法 | オンライン |

| 入金速度 | 最短2時間 |

| 手数料 | 1.0%~14.8% |

| 買取可能額 | 制限なし |

| 債権譲渡登記 | 明記なし |

| 必要書類 | 身分証明書 通帳のコピー 請求書 |

QuQuMo Onlineは名前に「オンライン」とつくだけあり、オンライン完結で最短2時間で指定口座に振り込みされることを魅力としています。

<QuQuMo Onlineのメリット>

- 入金速度のスピード(最短2時間)

- 必要な書類が少ない(通帳と請求書のみ)

- クラウドサイン(電子契約サービス)を利用しているために安心・安全の利用が可能

- 1億円を超える大口債権にも対応している

<QuQuMo Onlineのデメリット>

- 全てがオンライン手続きのために不慣れな人にとっては、それがデメリットとなる

- 手数料の上限は14.8%と業界最低水準とはいえない

「書類の準備が手間」「オンラインで完結したい」「なるべく早く資金調達したい」という場合におすすめです。

OLTA|主要銀行と提携していて安心

| 対象 | 法人・個人事業主 |

| ファクタリング方式 | 2社間ファクタリング |

| 手続き方法 | オンライン |

| 入金速度 | 最短24時間 |

| 手数料 | 2.0%~9.0% |

| 買取可能額 | 制限なし |

| 債権譲渡登記 | 明記なし |

| 必要書類 | 身分証明書 請求書 すべての事業用銀行口座の普通預金・当座預金の直近4ヶ月分の入出金明細(通帳) 昨年度の決算書(個人事業主の場合は確定申告書 ※決算を迎えていない場合不要 |

OLTAもまた、手続き全てをオンライン完結できることを魅力としているファクタリング会社となります。

独自のAI審査を取り入れ、スムーズな対応を心がけているファクタリング会社です。

<OLTAのメリット>

- 手数料が業界最低水準(2~9%)

- AI審査を用いて、人件費コストを削減し安い手数料としている

- みずほ銀行や新生銀行など主要な金融機関と提携していて安心

- 1億円を超える大口債権にも対応している

<OLTAのデメリット>

- 審査に最短24時間かかるため、即日入金は難しい

「大手ファクタリング会社を利用したい」「1億円以上の大口債権の買取希望」「オンライン完結したい」という場合に、特におすすめです。

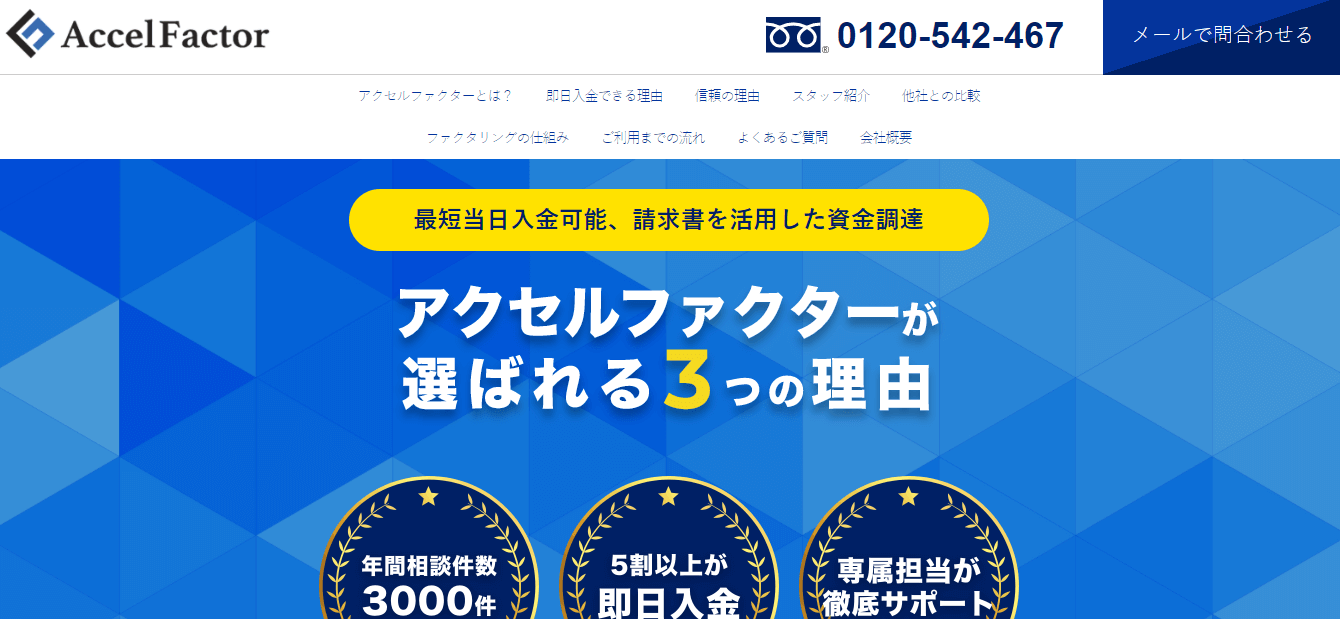

Accel Factor|原則即日入金

| 対象 | 法人・個人事業主 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 手続き方法 | オンライン、対面、郵送 |

| 入金速度 | 最短即日 |

| 手数料 | 2.0%~20.0% |

| 買取可能額 | 30万円~1億円 |

| 債権譲渡登記 | 明記なし |

| 必要書類 | 申込用紙 請求書or見積書 通帳 決算報告書 身分証明書 印鑑証明書 |

アクセルファクターは「原則即日対応」を心掛けており、申込者の多くが即日入金を実現しているファクタリング会社となっています。

<アクセルファクターのメリット>

- 即日入金できる可能性が高い

- 利用者の希望に合わせて対面、郵送、オンラインでの手続き方法を選べる

<アクセルファクターのデメリット>

- 手数料上限がやや割高である

「できるだけ即日入金を希望」「オンライン以外の方法も検討したい」場合に、おすすめ。

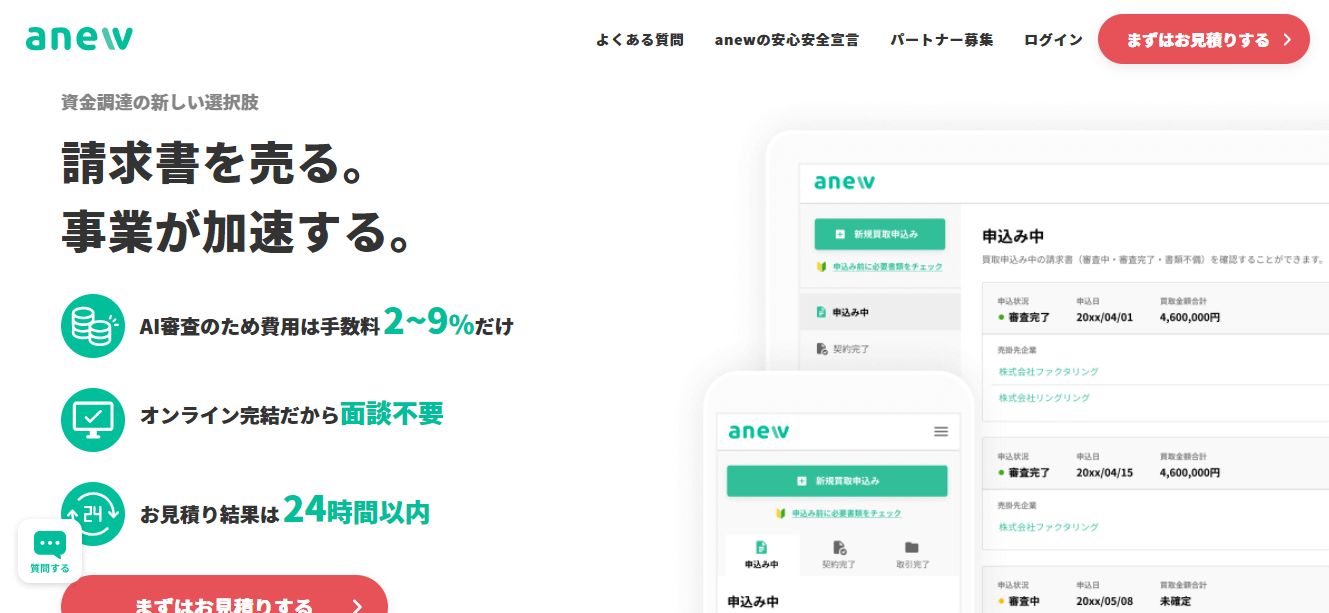

anew|法人との取引に特化

| 対象 | 法人 |

| ファクタリング方式 | 2社間ファクタリング |

| 手続き方法 | オンライン |

| 入金速度 | 最短24時間 |

| 手数料 | 2.0%~9.0% |

| 買取可能額 | 制限なし |

| 債権譲渡登記 | 明記なし |

| 必要書類 | 身分証明書 請求書 すべての事業用銀行口座の普通預金・当座預金の直近4ヶ月分の入出金明細(通帳) 昨年度の決算書 |

anewは、新生銀行とOLTA(上述紹介)が共同でリリースした法人に特化したファクタリング会社です。

<anewのメリット>

- オンライン完結できる

- 新生銀行は東証一部上場企業のため、企業への安心感がある

- 費用も2~9%と業界の中では安値となる

<anewのデメリット>

- 法人のみの対象となり、個人事業主の方は利用できない

- 審査に最短24時間かかるため、即日入金は難しい

「手数料を低く抑えたい」「高額債権の買取希望」「大手企業と取引したい」という法人の場合、おすすめ。

GMO BtoB早払い|注文書や譲渡禁止の債権も買取可能

| 対象 | 法人 |

| ファクタリング方式 | 2社間ファクタリング |

| 手続き方法 | オンライン、対面 |

| 入金速度 | 最短2営業日 |

| 手数料 | 1.0%~10.0% |

| 買取可能額 | 100万円~1億円 |

| 債権譲渡登記 | 留保 |

| 必要書類 | 2期分の決算書と試算表 取引基本契約書 見積書、発注書、請求書・納品確認書(検収書) |

GMO BtoB早払いは、大手インターネット事業である「GMOグループ」が運営しています。

ヤミ金業者が存在するファクタリング業界において、このネームバリューからネット完結できるファクタリングは大きな安心感があるのではないでしょうか。

<GMO BtoB早払いのメリット>

- 2社間ファクタリングでも手数料が最大10%と業界最安値基準

- 2社間ファクタリングかつ債権譲渡登記なしの契約で売掛先に知られる心配がない

- 注文書買取と譲渡禁止の債権買取も行っている

<GMO BtoB早払いのデメリット>

- 入金スピードに時間がかかる(最短2営業日)

- 100万円以下の小口債権への対応はできない

- 法人しか利用できない

「注文書や譲渡禁止の債権を買い取って欲しい」「大手で安心した取引がしたい」という場合かつ、そこまで迅速な資金調達を希望していない場合におすすめ。

「債務者に知られずにファクタリングは利用できる?」まとめ

・ファクタリングの利用を債務者に知られることで、企業間の関係に影響が出るリスクが存在する

・債権譲渡登記や3社間ファクタリングの利用が債務者にバレる要因となり得る

・2社間ファクタリングを選び、登記の留保可能な場所を選ぶなどすることで、債務者に知られるリスクを大幅に下げることができる

金融庁など国も事業者向けの資金調達方法として認めているファクタリングは、事業運営における資金繰り対策として活用しても何ら問題はありません。売掛金を早期に現金として入金できる点は、融資との大きな違いであり、多くの利用者にとって実務上のメリットとなっています。契約内容の説明や情報提供についても、基本的には業者側の義務として無料で行われるケースが一般的です。

しかし、売掛先(債務者)に十分な理解がない場合には、「経営が厳しいのではないか」「何か問題のある資金調達をしているのではないか」といった誤解を招き、企業間の関係性に影響を与える危険が僅かながら存在します。特に、債権譲渡登記を行うかどうかによる取引形態の違いや、その仕組みを知られてしまうことが、リスクを高める要因となる場合もあります。

とはいえ、債権譲渡登記が必須ではないケースを選び、登記留保が可能なファクタリング業者を利用するなど、適切な対策を講じることができれば、債務者にファクタリングの利用を知られる可能性をほぼゼロに近づけることは十分可能です。ファクタリングは特別な商品ではなく、正しく理解し選択すれば、安心して活用できる資金調達手段だと言えるでしょう。