必見ファクタリング情報コラム

Message

2社間ファクタリングのメリットとは?どのような時におすすめか解説

2026年1月30日

ファクタリングにはさまざまな種類があり、提供している会社やサービス内容によって特徴が異なります。

ただし、基本的なサービスの仕組みという観点で見ると、ファクタリングは大きく2社間と3社間の2つに分類することができます。

2社間ファクタリングは、利用する法人または個人事業主とファクタリング会社の2者間で契約が完結する形式です。

一方、3社間ファクタリングは、そこに売掛先が加わり、売掛先も含めた3者で取引が行われる形となります。

どちらの方式が優れているかという点については、一概に「こちらが良い」「こちらが悪い」と断言できるものではありません。

ファクタリングは利用する者の状況や資金繰りの状態、取引先との関係性などによって、最適な選択が変わるためです。

つまり、良し悪しは一律で決まるものではなく、ケースバイケースで判断する必要があります。

たとえば、売掛先との関係を重視したい場合や、取引先に資金調達の事情を知られたくない場合には、2社間ファクタリングが向いていることがあります。

逆に、手数料をできるだけ抑えたい場合や、売掛先の理解が得られる状況であれば、3社間ファクタリングを選ぶほうが合理的なケースもあるでしょう。

また、近年ではオンラインで申込みから契約まで進められるファクタリング会社も増えており、来店不要で手続きが完結するサービスも一般的になっています。

こうした完全オンライン型のサービスを利用すれば、時間や場所に縛られず、スムーズに資金調達を進めることが可能です。

とくに、資金繰りが切迫している状況では、即日での資金化に対応している2社間ファクタリングが有効な選択肢となる場合があります。

申込みから審査、契約、入金までが即対応で進むケースもあり、急な支払いが発生した場面では大きな助けとなるでしょう。

一方で、2社間ファクタリングは売掛先が取引に関与しない分、業者側が負うリスクが大きくなります。

そのため、売掛金が踏み倒しされる可能性や、売掛債権の実在性に関するリスクについても、業者は慎重に判断します。

このような背景から、2社間ファクタリングでは手数料がやや高めに設定される傾向がある点も理解しておく必要があります。

このように、2社間ファクタリングにはメリットと注意点の両方があります。

どの方式が適しているかは、利用する会社や個人事業主の状況によって異なるため、「◯◯だから絶対に2社間が良い」とは言い切れません。

そこでここでは、数あるファクタリングの中でも、2社間ファクタリングがおすすめのケースに焦点を当てて紹介していきます。

自分の法人、または自分自身がそのケースに当てはまるかどうかを見極めるための判断材料として、ぜひ活用してください。

状況に合った方式を選ぶことが、無理のない資金調達と安定した事業運営につながります。

目次

2社間ファクタリングとはどのような仕組み?

そもそも2社間ファクタリングとはどのような**制度**なのか、これまでファクタリングサービスを**初めて**検討する法人代表者や**個人**事業主にとっては、「名前は聞いたことがあるものの、実際の仕組みまではよく分からない」と感じているケースも**非常**に多いでしょう。 ファクタリングという言葉自体は近年よく見かけるようになりましたが、融資との違いや、契約後の資金の流れまで正確に理解している人は決して多くありません。

近年はファクタリングを導入する運営会社も増え、インターネット上の公式サイトや比較ランキング、解説記事などを通じて情報を得やすい環境が整ってきました。

しかし、それぞれの情報が断片的であることも多く、「結局どういう仕組みなのか」「自分の会社に合っているのか」がわかるまでには至らず、理解するのが難しいと感じる方も少なくありません。

2社間ファクタリングは、売掛金を活用した資金調達方法の中でも、特にスピード感を重視したい場面で選ばれやすい仕組みとして注目されています。

銀行融資のように長期間の審査を必要とせず、保証人や担保を用意する必要もないため、資金繰りが厳しい局面で検討されるケースが増えています。

そこでここでは、2社間ファクタリングの基本的な仕組みと、3社間ファクタリングとの異なりについて、ファクタリングに関する基礎的な知識がない方でも理解できるよう、できるだけ丁寧に解説していきます。

仕組みを正しく知ることで、自社にとって適切な資金調達手段かどうかを判断しやすくなるでしょう。

2社間の基本的な仕組み

2社間ファクタリングとは、ファクタリング業者(**運営会社**)と利用法人、または**個人**事業主の2者のみで契約が完結するファクタリング**機構**です。 売掛先は契約に関与せず、あくまで「利用者」と「ファクタリング業者」の間だけで取引が進む点が最大の特徴です。

具体的には、利用者が保有している売掛債権を業者に譲渡し、自社はその対価として現金を振込によって受け取ります。

この時点で、売掛金はまだ取引先から支払われていなくても問題ありません。将来入金される予定の売掛金を、先に現金化できる仕組みが2社間ファクタリングです。

実際の流れとしては、利用者が売掛金に関する請求書や注文書のコピー、取引履歴が分かる資料などを提出し、業者がその内容を確認します。

売掛先の信用力や取引実績、売掛金の金額や支払期日などを総合的に判断したうえで、買取の可否や条件が決まります。

その後、審査が通ると見積もり条件が提示され、手数料や入金額、契約内容に納得できれば契約へと進みます。

契約締結後は、指定した銀行口座に現金が振り込まれ、資金調達が完了します。

初回利用であっても、必要書類が少なく、売掛先の状況が明確な場合には、申込から30分〜2時間程度で審査が完了するケースもあります。

このスピード感は、銀行融資やビジネスローンと比較しても大きなメリットと言えるでしょう。

2社間ファクタリングでは、売掛債権を業者に譲渡した後も、従来通り利用者自身が取引先から売掛金を回収します。

取引先から入金された売掛金は、あらかじめ定められた方法で業者に支払うことで、債権回収が完了します。

業者が直接売掛先とやり取りしない点が、3社間ファクタリングとの最も重要な違いとなります。

なお、売掛金の金額が少額であっても対応可能な業者が多く、最低利用金額のハードルが比較的低い点も2社間ファクタリングの魅力です。

数十万円規模の売掛金から利用できるケースもあり、大口取引を前提としない点は、小規模事業者や個人事業主にとって使いやすい特徴と言えるでしょう。

大口取引だけでなく、日常的な資金繰りを支援する手段として、2社間ファクタリングを継続的に活用している事業者も増えています。

売上は立っているものの入金まで時間がかかる業種では、資金繰りの安定化を図るための一つの選択肢として検討する価値があります。

3社間との違いについて

一方、3社間ファクタリングは、ファクタリング業者と利用法人に加え、売掛先も契約関係に含まれる**契約形態**です。 2社間とは異なり、利用者は売掛先に対して「売掛債権をファクタリング会社へ譲渡する」旨を通知し、**必ず**その内容について理解と同意を得る必要があります。 この点が、3社間ファクタリングを利用するうえでの最も大きな前提条件となります。

3社間ファクタリングにおいても、売掛債権をファクタリング会社へ譲渡するという点自体は、2社間ファクタリングと同様です。

しかし、その後の資金の流れや、売掛金の回収方法が大きく異なります。

2社間ファクタリングでは、売掛債権を譲渡した後も、利用者自身が従来通り売掛先から売掛金を回収します。

一方、3社間ファクタリングでは、売掛先がファクタリング会社に対して直接支払いを行い、業者が売掛金の回収を担います。

つまり、売掛金の入金管理や回収業務を、利用者ではなく業者側が引き受ける仕組みになっているのが特徴です。

業者が直接売掛先から回収を行い、入金状況の管理まで一貫して担う業務フローとなるため、売掛金の滞納や踏み倒しが発生するリスクは、2社間ファクタリングと比較して低くなります。

売掛先の支払い状況を業者自身が直接把握できることから、債権回収の確実性が高まり、結果として業者側のリスクが抑えられるのです。

このようにリスクが低減される分、3社間ファクタリングでは手数料が比較的低く設定される傾向があります。

一般的には、手数料が10%未満に抑えられるケースも多く、コスト面を重視する事業者にとっては魅力的な選択肢となるでしょう。

資金調達にかかるコストをできるだけ抑えたい場合や、売掛金の金額が大きい場合には、3社間ファクタリングが有利に働くこともあります。

ただし、3社間ファクタリングには注意すべき点もあります。

最大のポイントは、売掛先の理解と同意が必須であるという点です。

売掛先にファクタリングの利用を通知することになるため、「資金繰りが悪化しているのではないか」「今後の取引に影響はないのか」といった不安を抱かれる可能性もゼロではありません。

特に、取引関係を重視している場合や、長期的な関係性を継続したい取引先がある場合には、慎重な判断が求められます。

資金繰りの悪化を取引先に知られたくない場合や、余計な誤解を避けたい場合には、3社間ファクタリングは心理的なハードルが高く感じられることもあるでしょう。

また、売掛先が官公庁や大企業である場合、社内手続きや承認フローが複雑で、同意を得るまでに時間がかかるケースも考えられます。

結果として、資金化までに想定以上の時間を要してしまう可能性もあるため、スピードを重視する場面では不向きとなることがあります。

・このような事情から、

・手数料を抑えたい

・売掛先の理解が得られている

・資金化まで多少時間がかかっても問題ない

といった条件がそろっている場合には、3社間ファクタリングが適していると言えるでしょう。

一方で、

・取引先との関係性を優先したい

・資金調達の事実を知られたくない

・できるだけ早く現金を確保したい

といったケースでは、2社間ファクタリングのほうが適している場合が多くなります。

このように、2社間と3社間の違いは「どちらが優れているか」ではなく、「どのような状況に合っているか」という視点で考えることが重要です。

自社の資金繰り状況や取引先との関係性を踏まえたうえで、最適な方式を選択することが、無理のない資金調達につながります。

2社間ファクタリングが選ばれる理由

2社間ファクタリングが多くの事業者に選ばれている最大の理由は、売掛先に通知せずに利用できる点にあります。

売掛先に対して資金調達の事情を知らせる必要がないため、取引関係や信頼関係に影響を与えにくく、従来どおりのビジネスを継続できることが大きな強みと言えるでしょう。

多くの法人や個人事業主にとって、取引先との関係性は長年の実績や信用の積み重ねによって成り立っています。

そのため、資金繰りの事情を不用意に知られたくない、あるいは余計な誤解を招きたくないと考える経営者は少なくありません。

2社間ファクタリングであれば、こうした心理的な不安を抱えることなく、必要なタイミングで資金調達を行える点が評価されています。

特に、継続取引を前提としたビジネスモデルの場合、取引先との信頼関係が事業継続に直結します。

その意味でも、売掛先に影響を与えずに資金調達できる2社間ファクタリングは、関係性を重視する事業者にとって現実的で使いやすい選択肢となっています。

また、近年ではオンラインで申込みから契約、入金まで完結する2社間ファクタリングサービスが増加しています。

これにより、来店や対面での手続きが不要となり、パソコンやスマートフォンから手軽に申込みができる環境が整いました。

業務時間中に金融機関へ足を運ぶ必要がなく、移動時間や待ち時間を削減できる点も大きなメリットです。

中には、24時間申込み受付や365日対応を掲げている運営会社もあり、平日は本業に集中したい経営者にとって利便性の高いサービスとなっています。

夜間や休日でも申込みが可能なため、資金調達のタイミングを逃しにくい点も評価されています。

さらに、累計取引実績や利用社数を公式サイト上で公開している運営会社も多く見られます。

実績の多さは、それだけ多くの企業から選ばれてきた証でもあり、サービスの信頼性を判断する一つの重要な材料となります。

特に初めてファクタリングを利用する場合、実績の有無は安心材料として大きな意味を持つでしょう。

こうした業者では、スタッフ対応の質や対応スピードにも力を入れている傾向があります。

問い合わせに対するレスポンスが早く、手続きの流れや必要書類についても丁寧に案内してくれるため、ファクタリングに不慣れな事業者でも安心して利用しやすい環境が整っています。

急ぎの資金ニーズが発生した場面では、このような対応力の高さが結果的に資金繰りの安定につながるケースも少なくありません。

一方で、2社間ファクタリングには注意すべき点も存在します。

2社間では、業者が売掛先と直接やり取りを行わないため、売掛先の信用情報や支払い能力を直接確認することができません。

そのため、業者は利用者が提出する書類や申告内容をもとに、売掛債権の実在性や回収可能性を慎重に判断します。

このため、利用者側には請求書、取引履歴、過去の入金実績など、売掛債権を裏付ける書類を正確かつ整合性のある形で提出することが求められます。

書類に不備があった場合や、取引内容が曖昧な場合には、追加確認が必要となり、審査に時間がかかることもあります。

また、過去に売掛金の未回収があった場合や、支払い遅延の履歴が確認された場合には、業者側からリスクが高いと判断される可能性もあります。

その結果、希望条件での契約が難しくなったり、審査に通過しなかったりするケースも考えられます。

これは2社間ファクタリング特有のリスク構造によるものであり、業者側が慎重な姿勢を取るのは当然と言えるでしょう。

このように、2社間ファクタリングはスピードや利便性、取引先への配慮といった点で大きなメリットを持つ一方、書類準備や審査面では一定の注意が必要な資金調達方法です。

メリットと注意点の両方を正しく理解したうえで、自社の資金状況や事業フェーズに合っているかを判断することが重要になります。

取引先との関係性を重視しつつ、できるだけ早く資金を確保したい場合には、2社間ファクタリングは非常に有効な選択肢となるでしょう。

一方で、書類の準備が難しい場合や、審査に不安がある場合には、他の資金調達手段とも比較しながら、最適な方法を検討する姿勢が求められます。

利用時に意識したいポイント

2社間ファクタリングを利用する際は、少なくとも**2点**を意識することが**重要**です。 1つ目は、売掛先の**信用度**。 2つ目は、売掛金の回収期限が**前後**どの程度かという点です。

これらをしっかり把握したうえで、希望条件に合う業者を指定し、条件を比較することが大切です。

場合によっては、利用対象や金額に制限が設けられていることもあるため、事前確認を必ず行いましょう。

このように、2社間ファクタリングは、一般的な資金調達手段とは異なり、スピードと柔軟性を持った仕組みです。

できれば複数の業者を比較し、自社にとって最も適した形で活用することが、安定した資金繰りにつながります。

2社間ファクタリング業者事情

2社間ファクタリングを提供している業者は、日本全国に数多く存在します。

ファクタリング市場が拡大するにつれて、サービス提供形態も多様化しており、郵送対応・対面対応・完全オンライン対応など、事業者の状況に応じて柔軟に選べる環境が整いつつあります。

近年では、初回申込み時にオンラインでの事前ヒアリングを重視する業者も増えており、

書類だけでなく、事業内容や資金調達の背景を丁寧に確認したうえで条件を提示する流れが一般的になっています。

こうしたヒアリング体制が整っているかどうかは、業者選びの重要な判断材料と言えるでしょう。

中には、取引実績が累計46,000社以上という業者もあり、これは業界内でも非常に多い件数に該当します。

実績が豊富な業者であれば、建設業・IT業・卸売業など、業種が異なる法人に対しても柔軟な対応ノウハウを蓄積している可能性が高いと考えられます。

これだけの実績があれば、事業規模の大小や資金ニーズの違いに応じて、フレキシブルな提案を受けられるケースも多いでしょう。

また、多くの法人が利用してきたという事実は、その業者の信頼性を判断するうえでの一つの目安にもなります。

2社間ファクタリングは、3社間と比較すると、一般的に手数料水準がやや高めに設定されがちです。

これは、業者側が売掛先から直接回収を行わず、利用法人の信用力や申告内容に依存する契約形態となるためです。

言い換えれば、業者が負うリスクが大きい分、手数料に反映されやすい構造と言えます。

ただし、個々の業者を詳しく見ていくと、手数料の下限が2%前後、場合によっては1.5%程度と、

3社間と比べても遜色のない水準を提示しているケースも存在します。

こうした低利率を掲げる業者の中には、「手数料ゼロ(zero)」を強調した広告表現を用いるところもありますが、

実際には条件付きである場合が多いため、契約内容の確認は必ず行うべきです。

また、低利率を実現している業者ほど、審査基準が厳しい傾向にある点には注意が必要です。

売掛金の内容や直近の入金状況、過去の取引履歴、明細の整合性などが重視され、

場合によっては詳細な追加ヒアリングが行われることもあります。

2社間ファクタリングを提供しているのは、ファクタリングに特化した独立系のファクターが多い傾向も見られます。

一方で、大手金融機関や上場企業系、いわゆるオルタ系の資金調達サービスなども存在しますが、

これらは3社間のみ対応、もしくは2社間は条件付きというケースが少なくありません。

業界内では、特定のサービスや企業名を指して「〇〇曰く、2社間はスピード重視向け」と表現されることもありますが、

実際には各社の運営方針や審査スタンスによって大きく異なります。

そのため、「大手」「銀行系」といった安心感を重視する場合は3社間、

一方で即対応や柔軟性を優先したい場合は2社間というように、

自社の資金状況や優先順位に応じて選択肢を分けて考えることが重要です。

2社間ファクタリングはこのような時におすすめ

2社間と3社間、それぞれには明確な長所と短所が存在します。 どちらが優れているかという問題ではなく、自社の状況や**課題**に応じて使い分けることが重要です。

2社間ファクタリングが特に適しているケースとして、以下のような例が挙げられます。

1.取引先との関係が未熟

2.今すぐ現金が必要

3.個人的に特定の業者と関係がある

以下では、なぜこれらのケースで2社間が有効なのか、具体的に説明していきます。

1.取引先との関係が未熟

まだ取引を開始して間もない、あるいは関係性が十分に成熟していない取引先がある場合、2社間ファクタリングの利用がおすすめです。 ファクタリング利用の事実を不用意に知らせてしまうと、相手に不要な誤解を与える可能性があるからです。

たとえば、

「資金繰りが悪化しているのでは?」

「今後の取引に影響が入るのでは?」

といった疑念を持たれる可能性も否定できません。

また、取引実績は十分にあっても、取引先の主な担当者や代表者がファクタリングという仕組みに詳しくない場合もあります。

その場合、「何のためにそのようなサービスを使うのか分からない」と感じられてしまう恐れがあります。

さらに、官公庁や上場企業が取引先の場合、組織構造が複雑で、承諾を得るまでに多くの部署を経由する必要があるケースもあります。

場合によっては、郵送での書類提出や社内稟議が必要となり、結果として手続きに3時間以上、あるいは数日かかることもあります。

こうした事情がある場合、取引先に知られずに利用できる2社間ファクタリングは、有効な選択肢と言えるでしょう。

2.今すぐ現金が必要

2社間ファクタリングの最大の特徴は、現金化までのスピードです。 急な支払いが発生した場合や、売掛金の回収が遅れ、手元資金に**悩み**を抱えている場合には特に有効です。

3社間の場合、売掛先の承諾が必要となるため、交渉が長引くケースもあります。

一方、2社間であれば、売掛先の同意を得ずに申請・申し込むことが可能です。

中には、60分以内、あるいは即日で審査が完了し、指定口座に振り込まれるサービスもあります。

30万円や50万円といった比較的少額から、1万円単位での利用が利用可能な業者も存在します。

「今日中に出金しなければならない」「祝日明けまで待てない」といった切迫した状況では、2社間のスピード感が大きな助けとなるでしょう。

3.個人的に特定の業者と関係がある

2社間ファクタリングでは、悪徳業者が紛れ込むリスクがある点も否定できません。 審査が**甘い**、説明が**明確**でない、料**料**体系が不透明といった業者には注意が必要です。

しかし、これまでのビジネス経験のもとで、信頼できる業者や担当者を知っている場合は状況が異なります。

たとえば、過去に他社で利用した実績があり、審査結果や対応内容に納得できた業者がある場合です。

業者の代表者やスタッフと直接のつながりがあり、本人確認や身分証明書の提出、取引条件が明確に示されている場合、安心して利用しやすくなります。

そのような信頼関係がある業者であれば、2社間ファクタリングを使って迅速に資金化するのも有効な方法です。

一方、信頼できる業者を知らない場合は、表や比較サイトで条件を整理し、項目ごとにチェックしたうえで判断することが重要です。

安易に決めてしまうと、後から大きな負担となる可能性もあるため、慎重に進めましょう。

2社間ファクタリングは本当におすすめ?違法性について解説

2社間ファクタリングについてネットで調べてみると、「違法性あり」「グレーでは?」といった記事や**広告**を目にすることがあります。 特に**近年**は、資金調達手段が多様化し、融資だけでなくファクタリングや**クラウドファンディング**、**補助金**などの選択肢が増えたことで、情報量も一気に増えました。その反面、正確性に欠ける情報が混ざりやすい環境になっているのも事実です。

このような情報を見れば、「本当におすすめなの?」「自社が失敗しないために何に気を付けるべき?」と疑問に感じる法人代表者も出てくるでしょう。

とくに、開業直後や設立間もない法人、創業フェーズの事業者は、資金繰りが不安定になりやすく、事業資金の確保は常に重要なテーマです。だからこそ、仕組みを分かりやすく整理し、冷静な視点で判断することが大切です。

そこでここでは、2社間ファクタリングは本当におすすめの選択肢になり得るのか、そしてなぜ「違法性」が指摘されることがあるのかを、できるだけシンプルに解説します。最後に、悪質業者を回避するためのチェックポイント(3点)も紹介するので、探し方の参考にしてください。

2社間ファクタリングに違法性はなし

あらかじめ**断ら**せていただくと、2社間ファクタリングという商品**自体**に、直ちに違法性があるわけではありません。 まず、ファクタリングとは貸付(**借入**)ではなく、売掛債権を「買い取り」する売買取引です。つまり、融資のように元本と利息を返す取引ではないため、基本的な性質が**違う**点を押さえておきましょう。

ファクタリングを利用する際は、手数料が債権額から差し引かれます。

売掛債権を業者に譲渡した時点で、取引先の支払い遅延や不履行といったデフォルトリスクを、業者側が負う形になるためです。

このリスクに対するコストとして手数料を設定すること自体は、一般的な取引の枠組みの中で説明できます。

また、2社間は売掛先に通知しない取引形態のため、業者は提出書類(請求書や取引資料、入金履歴等)をもとに審査を行います。

そのため、申込み時に契約内容を正しく把握し、必要書類を追加で求められた場合でも落ち着いて対応できる体制が重要です。

「保証人が不要」「来店不要」「オンライン完結」など利便性が高い面がある一方で、必要情報の提出を行わないまま進めると、条件が不利になったり審査が通らなかったりすることがあります。

なぜ違法性が指摘される?

2社間ファクタリングは違法ではなく、返済義務のない資金調達手段として、法人や**個人**事業主にも利用されているのは事実です。 では、なぜネット上で「違法性がある」と**注目**されるのか。ここには主に2つの法律が関係しています。 それが利息制限法と弁護士法です(この2点が話題になりやすい**面**を押さえると全体像がわかります)。

まず利息制限法は、貸付における上限金利に関する法律です。

年利で10万円未満が20.0%、100万円未満で18.0%、100万円以上が15.0%以内にしなければなりません。

2社間の手数料の中には、手数料が20%を超える設定のものも見られます。

そのため「これは利息制限法違反ではないか?」と思う方もいるでしょう。実際、ネット記事の見出しだけ見ると不安になりやすいポイントです。

しかし利息制限法が対象としているのは、あくまで貸付(借入)に対する金利です。

ファクタリングは貸付ではなく、売掛債権の売買取引(買い取り)であるため、一般には利息制限法の対象外と整理されます。

ただし、ここで注意すべきなのは「ファクタリングを装って実質的に貸付を実行している」ようなケースです。もし実態が貸付に近い形であれば、別の観点で問題になり得ます。だからこそ、条件の整理と契約の中身の確認が重要になります。

また、手数料が高すぎる業者を使うと、確保できる現金が少なくなり、資金繰り改善の効果が薄れます。

2社間の相場は10〜20%程度の範囲で、比較的その範囲内に収まる料金設定の業者が多いと言われます。

おすすめの優良業者であれば、手数料が極端に割高にならないよう、料金体系や手数料の根拠が明確に提示されているはずです(公式サイトの手数料例、最低手数料1%〜、1.5%〜、5%〜などの記載の有無を確認すると判断しやすいです)。

次に、2社間ファクタリングが弁護士法違反ではないか、という指摘です。

弁護士法には、弁護士資格を持たない者が債権回収を行ってはいけないという趣旨の規定があり、債権回収が法律事務に該当することから問題視されることがあります。

確かに、原則として債権回収は弁護士以外が行えない場面があります。

しかし、法務大臣の認可を受けた特定金銭債権の管理回収等に関する仕組みがあり、一定の条件のもとで弁護士資格のない者でも回収を行える枠組みが存在します。

この点については取引の実態や取り扱う債権の性質が関連してくるため、契約前に運営会社の説明を確認することが重要です。

こうした背景から、2社間ファクタリングという仕組み自体は直ちに違法とされるものではありません。

ただし、誰でも無条件に最適というわけではなく、手数料水準、契約条件、審査結果、回収の流れなどを踏まえて「自社にとっておすすめか」を判断する必要があります。

おすすめの業者選びで失敗を回避する3つのチェック

最後に、2社間ファクタリングを検討する際に、失敗を回避するためのチェック項目を3つに整理して解説します。

これらは特定の業者に限らず、比較的どのファクタリング会社にも当てはまる基本的な確認ポイントです。

申込みを行う前に、この3点を必ずチェックすることで、不要なトラブルや後悔を避けやすくなります。

1つ目は、公式サイトに運営会社情報や手数料の目安、契約の流れが明確に記載されているかどうかです。

信頼できる業者であれば、トップページや料金ページにおいて、手数料の目安や上限・下限、審査から入金までの流れを具体的に説明しています。

また、審査に必要な書類についても、「請求書」「通帳の写し」「確定申告書」などが一覧で整理されているケースが多く、初めて利用する方でも流れを把握しやすくなっています。

反対に、手数料や契約条件があいまいなまま「即日可能」「簡単」などの表現だけを強調している場合は、慎重に判断したほうが良いでしょう。

2つ目は、本人確認の方法が明確に示されているかという点です。

ファクタリングは金融取引の一種であるため、本人確認は必須となります。

優良な業者であれば、本人確認・身分証明書の提出方法について、具体的に説明されています。

法人の場合は登記簿謄本や履歴事項全部証明書の扱いについても記載されていることが一般的です。

また、確認方法についても、メール、LINE、郵送、対面など複数の選択肢が用意されているかを確認すると安心です。

どの方法で、どのタイミングで確認が行われるのかが分かっていれば、申込み後に戸惑うことも少なくなります。

3つ目は、手数料が極端に安い、または高い場合に、その理由について十分な説明があるかどうかです。

最低手数料として「1%」「1.5%」といった表示は非常に魅力的に見えますが、実際にはすべての案件に適用されるわけではありません。

債権の規模、取引先の信用力、入金までの期間、継続利用か初回利用かなど、さまざまな条件によって手数料は変動します。

そのため、「どの条件ならその手数料が適用されるのか」「最短でいつ当日振り込まれるのか」といった点まで丁寧に説明してくれる会社を選ぶことが重要です。

加えて、「人気」「no.1」「業界トップ」といった表現だけで判断しないことも大切です。

自社の債権規模が小口なのか大口なのか、30万円・50万円といった少額か、100万円以上のまとまった金額なのかによって、相性の良い業者は異なります。

ランキングや知名度は参考程度にとどめ、自社の条件に合うかどうかを冷静に見極める視点が求められます。

2社間ファクタリングは、返済義務がなく、当日や即日で資金化できる可能性がある点が大きな強みです。

一方で、一切のリスクがないわけではありません。

だからこそ、契約内容や手数料体系を事前に把握し、信頼できる運営会社を選ぶことが重要になります。

違法業者もある点に注意

ここまで見てきた**とおり**、2社間ファクタリングという仕組み**自体**に違法性はなく、正しく**使い方**を理解すれば、資金調達において有効でおすすめできるアプローチです。 ただし、個別の**会社**やサービス内容を細かく見ていくと、残念ながら違法、もしくはグレーな運営をしている業者が存在するのも事実です。

とくに小規模事業者や創業間もない法人の場合、資金繰りに追われた状態で判断を急いでしまい、不利な条件で契約締結してしまうケースが過去にも多数報告されています。

悪徳業者に引っかかると、結果的に資金繰りがさらに悪化し、トラブルの解決に長い時間と手間がかかり、事業継続に大きな影響を与える恐れがあります。

まず問題視されている代表的なケースが、「ファクタリング」と称しながら、実質的には貸付を行っている事例です。

業者側は「売買取引なので利息制限法は関係ない」と説明しつつ、実際には高金利で資金を貸し付け、返済を求める形を取ります。

このような行為は、形式だけファクタリングを装っているだけで、内容としては違法な貸金業に該当する可能性があります。

また、償還請求権付の契約にも注意が必要です。

償還請求権とは、売掛債権が回収不能になった場合に、利用法人へ代金請求できる権利を指します。

一見すると一般的な条件のように見えるかもしれませんが、これはファクタリング本来の仕組みとは異なります。

通常、ファクタリングはノンリコース契約、つまり償還請求権なしが一般的です。

手数料は、売掛債権を譲渡することで業者が引き受けるデフォルトリスクに対する対価であり、このリスクを業者側が負うことが前提となっています。

償還請求権が付いている場合、業者はリスクを負わず、利用者に押し戻している状態であり、これは売掛債権を担保にした融資と実質的に同じ構造です。

このような契約形態では、手数料が年利換算で9.5%やそれ以上、場合によっては明らかに高すぎる度合いに設定されることもあります。

もし利息制限法の上限を超える水準であれば、違法性が問われる余地が生じます。

さらに注意したいのが、二重譲渡のリスクです。

悪質な業者の中には、売掛債権の管理がずさんで、同一の債権を複数のパートナーやグループ内で使い回すケースもあります。

このような行為は、利用者側にとっても大きなリスクとなり、後々法的トラブルにつながる可能性があります。

違法業者を避けるためには、契約前にいくつかのポイントを必ず確認しましょう。

たとえば、

・契約内容が丁寧に説明されているか

・償還請求権の有無が明確か

・手数料の内訳に不明点がないか

・公的機関や金融庁の注意喚起に該当していないか

といった点は、最低限チェックすべき一つひとつの項目です。

最近では、スマホだけで申込みから契約まで進められるサービスも増えていますが、説明を十分に聞かないまま画面を閉じるように進めてしまうのは危険です。

特に、出張契約や即時のサインを求められるケースでは、冷静な判断ができなくなる恐れがあります。

もし不明点があれば、遠慮せずに業者へ質問し、納得できる回答が得られない場合はその場で進めない判断も重要です。

自身の事業規模や予定、資金調達の方針に合わないと感じた場合は、ほかの選択肢を検討する余裕を持ちましょう。

なお、近年ではファクタリング業者がコンサルティングを名目にサービスを提供するケースもありますが、その内容がファクタリングの範囲を超えていないかも確認が必要です。

売掛債権の取り扱いが、法的な根拠に基づくものかどうかを見極めることが重要です。

このように、2社間ファクタリングは正しく使えば非常に有利で、資金繰り改善に大きな効果を発揮します。

一方で、内容をよく確認せずに進めると、条件が不利になったり、長期的な負担を抱えることにもなりかねません。

現在の経営状況や資金ニーズを整理し、通常のファクタリングサービスと比べて妥当かどうかを判断したうえで利用することが、安心・安全な資金調達につながります。

短期的な資金確保だけでなく、年間を通した事業運営を見据えた視点で検討することが大切です。

違法業者に引っかからないために

2社間ファクタリングという仕組み**本**そのものに違法性はありませんが、**万が一**、業者側が違法行為やグレーな運営をしている可能性は否定できません。 そのため、利用する**事業者**や**フリーランス向け**サービスを探す際には、**事前**に対策を**準備**しておくことが**大切**です。

まず基本となるのが、公式ホームページ(webサイト)の確認です。

トップページやmenu、会社概要ページを見て、会社名・所在地・代表者名・連絡先・問い合わせ方法などが不明確なままになっていないかをチェックしましょう。

とくに、振込先となる口座名義と会社名が一致しているかどうかは重要な確認ポイントです。

会社概要に、法人名(例として株式会社アクセルのように明確な法人格表記)、所在地、連絡先が登録されていない業者はおすすめできません。

また、関東財務局や業界団体、一般社団法人などに関する記載があるかも一つの判断材料になります。

次に確認したいのが、利用までの流れや必要書類です。

優良業者であれば、申込みから入金までの流れが分かりやすく整理され、提出が必要な書類(通帳、決算書、契約書、資料など)が明示されています。

これらを確認せず、「今すぐ振り込む」「説明は後」と進める業者は要注意です。

書類提出に関しても、必要以上に多すぎる、あるいは逆に極端に少なくて緩い審査の場合は注意が必要です。

審査が早い・スピーディーであることと、審査基準が曖昧であることは別物です。

各社の審査内容や費用の内訳を比べて、妥当性を見極めましょう。

また、口コミサイトや比較サイトも有効な情報源です。

実際に利用した利用者の声を見ることで、対応が迅速か、担当者の説明が丁寧か、支払トラブルがないかなどが分かります。

SNSやブログ、クラウド型サービスのレビューなど、さまざまな媒体を横断的に確認すると安心です。

とくに「費用が極端に高くないか」「相場より低い条件をうたっていないか」「高額案件(1億円規模など)ばかりを強調していないか」もチェックしましょう。

条件が良すぎる場合、後から追加費用を求められるケースもあります。

対応時間も重要です。

24時間受付や土日祝対応をうたっていても、実際の対応スピードや入金実現までの時間は異なります。

早期に資金化したい場合は、「いつ・どのタイミングで・どちらが何をするのか」が明確かを確認してください。

加えて、売掛金の規模や件数に対して、対応範囲が幅広く柔軟かどうかも重要です。

小口から大口まで対応できるのか、最大いくらまで買い取り可能か、キャッシュフロー改善にどれだけ寄与するのか、といった点を整理しましょう。

税務面も見逃せません。

ファクタリング利用時の税金処理や、確定申告・決算への影響について質問した際、きちんと説明できる業者は信頼性が高いと言えます。

逆に、説明を避けたり曖昧にする業者は注意が必要です。

なお、すでにファクタリングを利用して卒業した利用者の体験談や、「倒産リスクを回避できた」「資金繰りが大きく改善した」といった実例も参考になります。

実際の声を確認することで、自身の不安も軽減されるでしょう。

最後に、違法業者を避けるためには、

・情報を複数比較する

・条件や費用を冷静に見る

・分からない点は必ず質問する

・納得できない場合は無理に進めない

この姿勢が何より重要です。

正しい業者選びを行えば、2社間ファクタリングは資金繰り改善の強力な手段となり、事業の安定や成長につながります。

おすすめ2社間ファクタリング会社10選

ここからは、2社間ファクタリングに対応し、スピード感を重視した資金調達が可能なファクタリング会社を中心に、安心して利用しやすいサービスを一覧形式でご紹介します。

ファクタリング業界は、以前は小規模な独立系事業者が中心でしたが、近年では運営体制や審査フローが整備され、オンライン完結・即日対応といった利便性の高いサービスが増えています。とくに2社間ファクタリングは、取引先に通知せずに利用できる点から、資金繰りを外部に知られたくない事業者にとって重要な選択肢となっています。

資金調達先を選ぶ際、手数料や入金スピードだけに注目してしまいがちですが、それだけで判断するのは危険です。

運営会社の実績や情報開示の透明性、契約内容の明確さ、サポート体制の充実度なども、安心して利用するためには欠かせない比較ポイントとなります。

とくに、初めてファクタリングを利用する法人や個人事業主、小規模事業者の場合、仕組みを十分に理解しないまま申込みを進めてしまうと、条件面で不利になったり、想定外のトラブルに発展したりする可能性もあります。

その点、実績のあるファクタリング会社では、審査から契約、入金までの流れが整理されており、2社間でもスムーズかつ分かりやすい対応を受けやすい傾向があります。

本一覧では、以下のような観点を重視し、総合的に評価の高いファクタリング会社を厳選しています。

・2社間ファクタリングに対応し、取引先への通知が不要

・即日または短時間での入金実績がある

・30万円・50万円といった少額から高額案件まで柔軟に対応

・オンライン完結で手続きの手間が少ない

・運営実績があり、契約条件が明確で信頼性が高い

各社の特徴や対応スピード、利用しやすさには違いがあります。

自社の資金ニーズや緊急度、取引先との関係性を踏まえたうえで、最適なファクタリング会社を選ぶことが重要です。

自社に合ったサービスを選択することで、取引関係を維持したまま資金繰りを改善し、事業運営を安定させることが可能になります。

以下の一覧を参考に、ぜひ最適な一社を見つけてください。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| sokumo | 10万円~1億円 | 1.0%~15% | 最短30分 | 可能 |

| QuQuMo | 上限・下限なし | 1.0%~ | 最短2時間 | 可能 |

| OLTA | 上限・下限なし | 2.0%~9.0% | 最短即日 | 可能 |

| No.1 | 50万円~5000万円 | 1%~ | 最短即日 | 可能 |

| Accel Factor | 30万円~1億円 | 2.0%~20.0% | 最短即日 | 可能 |

| ビートレーディング | 30万円~1億円 | 2.0%~20.0% | 最短即日 | 可能 |

| Best Factor | 30万円~1億円 | 2.0%~20.0% | 最短即日 | 可能 |

| ファクタリングプロ | 50万円~5000万円 | 1.5%~15.0% | 最短即日 | 可能 |

| 三共サービス | 100万円~5000万円 | 2.0%~15.0% | 最短即日 | 可能 |

| GMO BtoB早払い | 100万円~1億円 | 1.0%~10.0% | 最短2営業日 | 不可 |

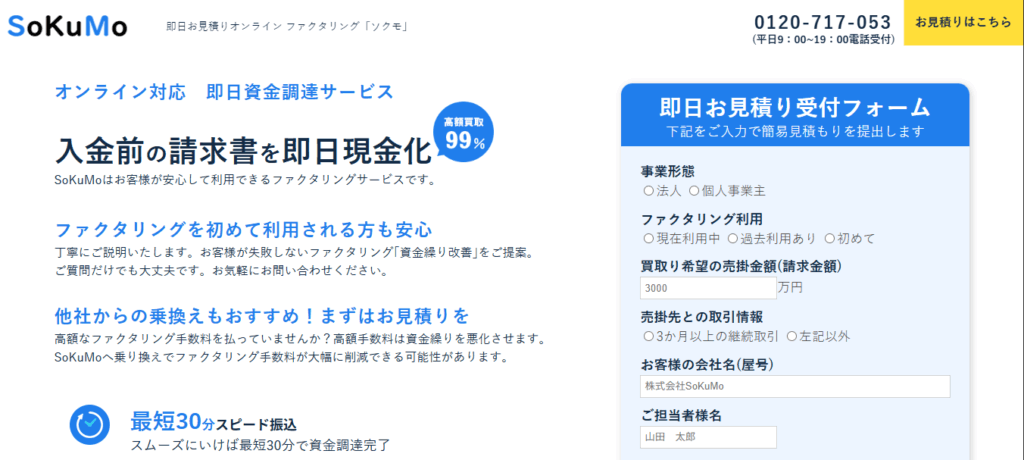

1,SoKuMo|業界最速最短30分で資金調達可能

SoKuMoは買取金額は10万円~1億円、最短30分で入金可能、手数料1.0%~15.0%と低手数料かつファクタリング業界最速の資金調達が可能な会社。

SoKuMoは2社間に完全対応し、取引先に知られることなく、オンライン完結で即日入金を実現します。10万円から1億円まで幅広く対応し、初めての利用でも分かりやすいフローと低水準の手数料が魅力。急な支払いや資金繰り悪化を回避したい事業者にとって、心強い選択肢です。

業界最低水準の手数料1.0%から利用可能で、オンライン面談の対応もあり安心して契約できます。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~15.0% |

| 入金スピード | 最短30分 |

| 方式 | 2社間ファクタリング |

| 買取金額 | 10万円~1億円 |

| 登記 | 不要 |

| 会社名 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 所在地 | 東京都中央区八重洲2-11-7 一新ビル8階 |

2,QuQuMo|AI審査でスピード対応

QuQuMo(ククモ)は上限・下限なしで、最短2時間で入金可能、AI審査採用のクラウド型ファクタリングサービス。

QuQuMoは、上限・下限のない柔軟な買取と、最短2時間のスピード入金が特長の2社間ファクタリングです。来店不要・書類提出もオンラインで完結するため、忙しい経営者や個人事業主でも利用しやすい設計。取引先に知られず、スムーズに現金化したい方に適しています。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~14.8% |

| 入金スピード | 最短2時間 |

| 買取金額 | 上限・下限なし |

| 登記 | 不要 |

| 会社名 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

| 電話番号 | 0120-670-680 |

3,OLTA|クラウドファクタリングの先駆者

OLTAはクラウドファクタリングの先駆け。上限・下限なしで最短即日入金に対応。

OLTAはオンライン完結型の仕組みをいち早く確立した実績あるサービスです。2社間を基本としつつ、手数料の上限が明確で、条件の納得感が高い点が強み。スピードと同時に、仕組みの分かりやすさや安心感を求める事業者に向いています。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~9.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 上限・下限なし |

| 登記 | 不要 |

| 会社名 | OLTA株式会社 |

|---|---|

| 所在地 | 東京都港区北青山… |

4,No.1|大口取引に対応

No.1は50万円~5000万円まで対応し、大口契約にも強いファクタリング会社。

No.1は50万円以上の比較的大きな金額帯に強く、即日対応も可能な2社間ファクタリング会社です。取引先への通知不要で資金調達できるため、関係性を重視する企業にも適しています。まとまった資金を早く確保したいケースで頼れる存在です。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短即日 |

| 買取金額 | 50万円~5000万円 |

| 会社名 | 株式会社No.1 |

|---|---|

| 所在地 | 東京都新宿区… |

5,Accel Factor|柔軟な資金調達

Accel Factorは30万円~1億円まで、最短即日または2時間で資金化可能。

Accel Factorは2社間ファクタリングに特化し、30万円規模からでも迅速な資金化が可能。最短2時間の対応力と、状況に応じた柔軟な条件提示が特長です。急ぎの資金ニーズがあり、相談しながら進めたい事業者に向いています

| 手数料 | 0.5%~8.0% |

| 入金スピード | 最短2時間 |

| 買取金額 | 30万円~上限なし |

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-781-140 |

6,ビートレーディング|実績豊富な老舗

ビートレーディングは2012年創業、取扱件数トップクラスで全国対応の信頼あるファクタリング会社。

ビートレーディングは長年の運営実績を持ち、2社間ファクタリングにも幅広く対応。全国対応・即日入金実績も多く、初めてでも安心して相談できる体制が整っています。スピードだけでなく、経験に裏打ちされた信頼性を求める事業者におすすめです。

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 30万円~1億円 |

| 会社名 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 鈴木 秀典/佐々木 英世 |

| 所在地 | 東京都港区芝大門1-2-18 野依ビル3・4階 |

7,Best Factor|スピード重視の選択肢

Best Factorは2%~手数料が業界最安~全国対応、最短即日入金。

Best Factorは2社間ファクタリングを中心に、最短即日入金を強みとするサービスです。オンライン対応に加え、全国エリアでのサポート体制も整備。突発的な資金不足や、時間的余裕がないケースで心強い選択肢となります。

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 30万円~1億円 |

| 会社名 | 株式会社アレシア(Best Factor) |

|---|---|

| 代表者名 | 班目 裕樹 |

| 所在地 | 東京都新宿区西新宿1-6-1 新宿エルタワー24階 |

8,ファクタリングプロ|小口から柔軟対応

ファクタリングプロは1%~10%の手数料、全国対応で最短翌日送金可能な柔軟型サービス。

ファクタリングプロは50万円規模から利用でき、2社間での資金化にも対応。全国対応で、条件次第では翌日入金も可能です。大手ほどのスピードは不要だが、柔軟さとバランスを重視したい中小事業者に適しています。

| 手数料 | 1%~10% |

| 入金スピード | 最短翌日 |

| 買取金額 | 50万円~5000万円 |

| 会社名 | 株式会社MEDS JAPAN(ファクタリングプロ) |

|---|---|

| 代表者名 | 皆川 章生 |

| 所在地 | 東京都台東区東上野1-8-2 オーイズミ東上野ビル東館7F |

9,三共サービス|老舗で信頼の実績

三共サービスは2001年創業、新進ではなく実績と信頼のある老舗ファクタリング会社。

三共サービスは長年ファクタリング業界で運営を続けてきた老舗企業です。2社間にも対応し、条件面を丁寧に確認しながら進められるのが特徴。即断即決よりも、安定感や信頼性を重視する事業者に向いています。

| 手数料 | 1.5%~ |

| 入金スピード | 最短翌日 |

| 買取金額 | 50万円~3000万円 |

| 会社名 | 株式会社三共サービス |

|---|---|

| 代表者名 | 飯村 雅 |

| 所在地 | 東京都千代田区内神田2-16-11 内神田渋谷ビル402 |

10,GMO BtoB早払い|大手企業の安心感

GMO BtoB早払いは東証プライム上場のGMOペイメントゲートウェイ提供、信頼性の高いファクタリング。

GMO BtoB早払いは上場企業グループが提供するファクタリングで、信頼性は業界トップクラス。ただし入金までに2営業日程度かかるため、緊急性よりも安全性を重視する法人向けです。計画的な資金調達を行いたい企業に適しています。

| 対象 | 法人のみ |

| 手数料 | 1.0%~10.0% |

| 入金スピード | 最短2営業日 |

| 買取金額 | 100万円~1億円 |

| 会社名 | GMOペイメントゲートウェイ株式会社 |

|---|---|

| 代表者名 | 相浦 一成 |

| 所在地 | 東京都渋谷区道玄坂1-2-3 渋谷フクラス |

2社間ファクタリングはおすすめかのまとめ

2社間ファクタリングは、取引先に知られずに資金調達を行いたい場合や、**最短**で現金を確保したいと考えている法人・**中小企業**・個人事業主に**向い**ているサービスです。 売掛金を**買取**してもらう**型**の資金調達であるため、融資のような返済義務は**不要**で、赤字決算や創業直後の**企業**であっても利用できる可能性があります。

とくに2社間ファクタリングの特徴として挙げられるのが、手続きのスピードです。

必要な書類は、基本的に請求書や通帳コピーなどに限られ、審査に通過すれば最短即日で入金されるケースもあります。

申込みから契約、入金までの手続きがオンラインで完結するサービスも多く、来店や対面対応が不要な点は大きなメリットです。

また、売掛債権の債権譲渡という形で取引が行われるため、原則として返済のための追加資金を用意する必要はありません。

登記が必要かどうかは業者や契約条件によって異なりますが、登記なしで利用できるケースも多く、手間を抑えた資金調達が可能です。

一方で、2社間ファクタリングにはデメリットも存在します。

3社間と比べると手数料が高くなる傾向があり、調達できる金額が目減りする点には注意が必要です。

そのため、複数の業者を選ぶ際には、手数料が相場より極端に低い・高いといった条件になっていないかを事前に確認することが重要です。

2社間ファクタリングそのものが違法ではないかという不安の声もありますが、これは誤解です。

ファクタリングは貸付ではなく、売掛債権の買取取引であり、日本の金融制度上も合法なスキームとして認められています。

実際、日本全国で多くの株式会社がファクタリングサービスを運営しており、土日対応や即日対応など、利用者目線のサポート体制も整ってきています。

ただし、個々の業者を見ていくと、違法またはグレーな営業を行っているところが存在するのも事実です。

万が一そうした業者を利用してしまうと、後から追加費用を請求されたり、支払いトラブルに発展したりする可能性があります。

安心して利用するためには、会社概要や契約内容、振込先口座の名義、対応実績などをしっかり確認しましょう。

とくに、

・手数料や条件が明確か

・書類提出や契約の流れが整理されているか

・サポート対応が早いか

・複数社と比較したうえで納得できるか

といった点を確認することで、リスクを大きく下げることができます。

2社間ファクタリングは、資金繰りが一時的に厳しい局面や、急な支払いが発生した場面で、非常に有効な選択肢となります。

正しい知識を持ち、信頼できる業者を選ぶことができれば、事業の継続やキャッシュフロー改善に大きな効果をもたらすでしょう。