必見ファクタリング情報コラム

Message

ファクタリングは手数料の低い所がおすすめ!相場や決め方について解説

2026年2月3日

お手持ちの売掛金を売却することで現金を確保できる資金調達手段として、ファクタリングは近年注目を集めています。銀行融資とは異なる仕組みで資金を調達できるため、審査スピードが早い点や、借入として扱われない点に魅力を感じる事業者も少なくありません。特に、少額の資金を短期間で確保したい場合には、有効な選択肢となるケースもあります。

ファクタリングを利用する際に重要となるのが、手数料です。ファクタリングの手数料には業者ごとに差があり、相場を理解せずに契約してしまうと、想定以上のコストが発生する可能性もあります。そのため、できるだけ安い条件で利用できる業者を選ぶことが、ファクタリングを活用するうえでの大きなポイントといえるでしょう。

ここでは、ファクタリングの手数料がどのように決まるのか、その仕組みや相場について詳しく解説していきます。また、ファクタリングにはメリットデメリットの両面が存在するため、銀行融資との違いも踏まえながら、どのようなケースに適しているのかを整理します。

さらに、ファクタリングを利用した場合には、経理処理や会計上の対応も必要となります。手数料を含めた取引をどのように仕分けすべきか、実務上おすすめの処理方法についてもあわせて紹介しますので、これからファクタリングの利用を検討している方はぜひ参考にしてください。

ファクタリングの手数料について理解しよう

ファクタリングについて十分に理解できていない法人代表者や株式会社の経営者の中には、手数料の仕組みや算出方法まで把握できていないケースも少なくありません。とくに中小企業では、銀行融資が難しい場面や資金繰りが厳しくなった現在の状況において、ファクタリングを検討する例が増えています。そのため、表面的な条件だけで判断せず、手数料の内容を具体的に理解しておくことが重要です。

ファクタリングは銀行融資とは異なり、借入をしない資金調達方法です。あくまで売掛金を使用した債権譲渡という仕組みであり、返済義務を負うものではありません。そのため、貸金業のように利息が発生するわけではなく、関東財務局への登録が必要な金融商品とも性質が異なります。

一方で、審査から入金までのスピードが非常に早いというメリットがあり、手続きが短縮されている分、人件費や事務コストが手数料として反映される点は理解しておく必要があります。

ファクタリングは、最短即日や数時間で資金を得ることが可能なケースもあり、急ぎで経費や支払いが発生している事業者にとっては心強い手段です。しかし、そのスピード感や柔軟な対応を「そのまま無料」で利用できるわけではありません。

手数料の考え方を理解しないまま契約してしまうと、「想定よりも手元に残る金額が小さい」と感じてしまうこともあるでしょう。

ここでは、ファクタリングにおける手数料の基本的な考え方について、具体的な例を交えながら詳しく解説していきます。

手数料とは?

ファクタリング業者は、お客様が保有している売掛金を額面通りに買い取っているわけではありません。仮に売掛金をそのままの金額で買い取ってしまうと、業者側には利益を設ける余地がなく、継続的なサービス提供ができなくなってしまいます。ファクタリングは慈善事業や非営利の制度ではなく、あくまで事業として運営されているサービスであるため、一定の収益構造が必要となります。

そのため、売掛金の買取金額から一定割合を手数料として差し引き、その中から人件費やシステム運用費、事務処理にかかる経費などをまかなっています。ファクタリング業者は、単に売掛金を現金化しているだけではなく、契約前後で多くの業務を行っています。これには、請求書や契約書などの書類確認、および登記の要否判断、債権譲渡に関する法的なチェック、売掛先の信用調査などが含まれます。

また、売掛先の支払い能力や過去の取引状況を確認するための調査も行われており、こうした審査業務には専門知識を持つスタッフの対応が欠かせません。これらの作業は目に見えにくい部分ではありますが、ファクタリングサービスの安全性を保つために重要な工程であり、そのコストも手数料に反映されています。

近年では、ホームページ上の申込フォームから申し込み、利用規約への同意、書類提出までオンラインで完結するサービスも増えています。これにより、来店や郵送が不要となり、利用者側の利便性は大きく向上しました。一方で、オンライン完結型サービスを維持するためには、システム開発費やサーバー管理費、セキュリティ対策費などが継続的に発生します。加えて、問い合わせ対応やサポート体制の整備なども必要となるため、こうした運営コストも手数料に含まれている点は見逃せません。

具体的な例で考えてみましょう。

たとえば、ある中小企業が1,000万円の売掛金を保有しており、回収期日まで待たずに資金を確保したいと考え、ファクタリングを利用するケースです。銀行融資を検討した場合、審査に時間がかかったり、決算内容によっては断られたりする可能性がありますが、ファクタリングであれば売掛金という資産を活用して資金調達が可能です。

この場合、手数料が10%の業者を選んで債権譲渡を行うと、1,000万円のうち100万円が手数料として差し引かれます。結果として、実際にお客様が得ることのできる金額は900万円となります。一見すると100万円という金額が大きく感じられるかもしれませんが、この手数料には、売掛先が支払いを行わなかった場合のリスク補償や、迅速な入金対応にかかるコストも含まれていると考えると理解しやすいでしょう。

特に2社間ファクタリングの場合、業者は売掛先から直接回収ができないため、未回収リスクを負うことになります。そのリスクを引き受ける対価として手数料が設定されている点も、重要な考え方のひとつです。

ファクタリングの手数料は、単なる「支払うお金」ではありません。資金調達までの時間を大幅に短縮できる点、借入ではないため返済義務が発生しない点、赤字決算や設立間もない企業であっても利用できる可能性がある点など、複数のメリットと引き換えに発生する対価といえます。自社の資金状況や目的に合っているかを冷静に判断したうえで、手数料水準とサービス内容のバランスが取れた業者を選ぶことが大切です。

ローンの利率との違い

ファクタリングとローンの違いをより正確に理解するためには、手数料や金利といった表面的な数値だけでなく、実際にどのような書類が確認され、どのような流れで資金が動くのかを把握しておくことも重要です。資金調達の方法によって、審査の考え方や資金の性質そのものが異なるため、仕組みを理解せずに選択すると、後から「想定と違った」と感じてしまう可能性もあります。

ローンの場合、直近の決算書や試算表、通帳の明細など、過去から現在に至るまでの財務状況を細かく確認されるのが一般的です。これらの資料をもとに、現在の経営状態だけでなく、将来的に安定した返済が見込めるかどうか、償還能力があるかといった点が総合的に判断されます。そのため、赤字決算が続いている場合や、創業間もない企業の場合は、審査に時間がかかったり、希望額を借りられなかったりするケースも少なくありません。

また、ローンでは返済期間が明確に設定されており、その期間中は毎月一定額の返済を行う必要があります。元本の償還が完了するまで、利息を含めた支払いが継続するため、事業資金の使い道やキャッシュフローへの影響を慎重に検討しなければなりません。返済額は売上の増減に関係なく発生するため、資金繰りに余裕がない状況では経営の負担となることもあります。

とくに、事業拡大や設備投資などで資金を使用した場合、売上が計画通りに伸びなければ、返済の負担が経営を圧迫するリスクもあります。資金調達後の状況次第では、追加の借入を検討せざるを得なくなり、結果として負債が増えてしまうケースも考えられるでしょう。

一方、ファクタリングでは、売掛金という既存の資産を現金化する形式で資金調達を行います。そのため、原則として返済や償還といった概念はなく、売掛先からの入金をもって取引が完結します。これはローンとの大きな違いであり、将来のキャッシュフローに対する負担を増やさずに資金を確保できる点が特徴です。

この違いにより、ファクタリングは事業資金の一時的な補填や、支払いタイミングのズレを調整する手段として活用されることが多くなっています。たとえば、入金は月末だが支払いは月中に集中する、といった状況でも、売掛金を活用することで資金繰りを安定させることが可能です。

ファクタリングの審査においても、決算書の提出を求められるケースはありますが、ローンほど詳細な内容まで確認されない場合もあります。それよりも、請求書の内容や取引実績、売掛先の信用力などが重視され、条件が合えば比較的短期間で資金化が可能です。売掛先が安定した企業であるほど、審査がスムーズに進む傾向があります。

また、契約後の流れもシンプルです。契約内容に基づいて売掛金が買い取られ、指定口座へ入金が行われます。この際、入金完了の通知がメールなどで届くケースも多く、資金の着金状況を把握しやすい点もメリットと言えるでしょう。明細が明確に提示されるサービスであれば、どの費用が差し引かれているのかも確認しやすく、経理処理の面でも安心感があります。

このように、ローンとファクタリングでは、資金調達の形式や審査内容、資金の使われ方に大きな違いがあります。中長期的な設備投資や事業拡大にはローンが向いている場合もありますが、短期間で事業資金を確保したい場合や、返済負担を増やしたくない場合には、ファクタリングという選択肢が有効に機能する場面も多いでしょう。自社の資金状況や目的に応じて、最適な手段を選ぶことが重要です。

ファクタリング手数料の相場はどのくらい?

ファクタリングの手数料は、各事業者が独自の基準で設定しており、一律ではありません。ただし、日本国内におけるファクタリング市場全体の傾向を見ると、おおよその相場水準は把握することが可能です。利用者が業者選びで失敗しないためにも、一般的な相場を知っておく点は非常に重要といえるでしょう。

ファクタリング手数料は、主に「2社間」と「3社間」という契約機構の違いによって大きく異なります。2社間ファクタリングの場合、相場はおおむね10%〜30%程度、3社間ファクタリングでは1%〜9%程度が一般的な水準とされています。下限が低いのは3社間であり、手数料負担を抑えたい事業者にとっては魅力的な選択肢です。

2社間ファクタリングは、利用者とファクタリング会社の2者のみで契約が完結する仕組みです。売掛先に通知や承諾を求める必要がないため、取引先との関係性を気にする必要がありません。契約書の提出や書類のコピーもオンラインで完結できるケースが多く、最短2時間、早い場合には3時間以内や即日での振込が実現する点が強みです。急な資金ニーズが発生した場合でも、今すぐ対応できる柔軟性があります。

一方で、2社間ファクタリングにはデメリットも存在します。業者側は、利用者が売掛金を回収した後に、必ず支払いを行うとは限らないというリスクを負います。資金繰りに窮している状況では、ほかの支払いに充ててしまうケースも考えられるためです。このような債権譲渡後の未回収リスクがあるため、手数料は3社間よりも高めに設定される傾向があります。

3社間ファクタリングは、利用者・業者・売掛先の3者で契約を行う方式です。売掛先の承諾を得た後、業者が直接債権回収を行うため、回収リスクが少なく、結果として手数料を低く抑えられる点がメリットです。金融機関に近い安全性を持つ仕組みともいえ、信頼性を重視する企業や、手数料の最低水準を希望する場合に適しています。

ただし、3社間ファクタリングでは、売掛先への通知や承諾取得、契約書へのサイン、関連書類の提出などが必要となり、入金までに通常数営業日かかることも多く、スピード面では2社間に劣ります。郵送対応が必要な場合や、事前準備に時間がかかる点も理解しておく必要があります。

近年では、クラウド型ファクタリングサービスも増えており、sokumo、QuQuMo、PAYTODAY、ビートレーディング、アクティブサポートなど、全国対応で運営されている業者も多く存在します。これらのサービスでは、システム上で見積もりを取得し、メールや専用サイトから契約を進められるため、フリーランスや少額案件(1万円〜10万円、30万円程度)にも対応可能なケースがあります。

また、一般社団法人が関与する業界団体の情報や、よくある質問ページ、本サイト上の説明などを参考にすることで、トラブルを未然に防ぐことができます。初回利用時は特に、担当者の対応や説明の明確さ、管理体制、信頼性を比べて判断することが大切です。

どちらの方式がベストかは、自社の資金状況や発注・発行サイクル、口座管理の体制、担保の有無などによって異なります。手数料の低さだけでなく、スピード、負担、活用しやすさという2点以上を総合的に見て選択することが、後悔しないファクタリング利用につながるでしょう。

ほかの融資方法と比較してみた

ファクタリングの手数料が本当に高いのかどうかを判断するためには、ほかの事業資金の調達方法と比較して考えることが重要です。ここでは、法人が一般的に利用できる銀行融資やビジネスローンと比較しながら、それぞれの特徴やコスト感を整理します。

まず、銀行融資の場合、金利の相場はおおむね低水準で、条件が整えば年率数%程度に抑えられるケースもあります。決算書や直近の明細、本人確認書類などを提出し、審査を通過することで、長期間にわたって安定的に事業資金を確保できる点が特徴です。ただし、申込みから出金までに期間がかかり、土日を挟むとさらに時間を要することも多いため、早期の資金確保には不向きな場合があります。

一方、ビジネスローンは銀行融資よりも審査が簡単な形式で提供されており、Webからの申込や申込み手続きが完結するサービスも増えています。運営会社によっては、公式サイト上で詳細条件や利用可能金額を提示しており、円~といった幅広い金額帯に対応している点も特徴です。ただし、金利は銀行融資より高めで、返済や償還の負担が大きくなる点には注意が必要です。

これに対して、ファクタリングは融資とは異なる形態の資金調達方法です。3社間ファクタリングの場合、手数料は比較的低く、銀行融資と近い水準になるケースもあります。売掛先への通知や承諾が必要になるものの、業者が直接債権回収を行うためリスクが低く、その分コストが抑えられる仕組みとなっています。OLTAなどのクラウド型サービスでは、契約手続きがスムーズで、早期の現金化を実現できる点も魅力です。

一方、2社間ファクタリングは、利用法人と業者のみで契約が完結する形式です。売掛先に通知を行わずに済むため、取引関係への影響を避けたい場合には最適な選択肢となります。しかし、業者側は売掛金の回収を利用法人に委ねる形となるため、支払いが行われないリスクを抱えることになります。架空請求や二重譲渡といったトラブル、売掛先の倒産による不安要素も考慮しなければなりません。

そのため、2社間ファクタリングでは、ほかの方法と比較して手数料が高く設定される傾向があります。アクセルファクターのように、リスク管理体制やサポート体制が整っている業者もありますが、それでも業者が負うリスクが大きい点は変わりません。利用者側としては、手数料の高さだけでなく、営業体制や対応の柔軟さ、応じてもらえる条件などを総合的に見て判断する必要があります。

このように、どの資金調達方法が最適かは、自社の状況や資金が必要な程度、希望するスピードによって異なります。単純に手数料や金利だけを見るのではなく、かかりうる負担やリスクを理解したうえで、適切な方法を選択することが大切です。

ファクタリングの手数料はどのように決定される?

ファクタリングを利用する際、多くの事業者が気になるのが「なぜ手数料に幅があるのか」という点でしょう。業者の公式サイトを見ると、2社間は数%から十数%、3社間はそれより低い水準といったように、一定の幅を持たせた表示が一般的です。この仕組みは、銀行融資やビジネスローンと比較的似ており、最終的な料率は審査結果をもとに個別に決定されます。

手数料の範囲の中で、どの水準が適用されるかは一律ではありません。売掛債権の内容や利用者の状況を総合的に判断したうえで決まります。これは、業者が負うリスクや事務費用、回収可能性などが案件ごとに異なるためです。以下では、手数料決定に影響する代表的な項目について詳しく見ていきましょう。

- 売掛先の信用度

- 売掛金額

- 支払期日

- 利用履歴

これらの基準を理解しておけば、どの売掛金を選択肢として申込むのが得なのか、目安を持つことができます。複数の債権を保有している場合には、条件の良いものを選ぶことで、手数料を抑えられる可能性があります。

1.売掛先の信用度

売掛先の信用度は、手数料決定において最も重要な要素のひとつです。売掛先が期日以内に確実に支払いを行う企業であれば、業者としても債権回収のリスクが低くなります。そのため、信用力が高いと判断されれば、比較的低い手数料が提示されやすくなります。

信用度の判断材料としては、信用調査会社のデータがよく用いられます。創業年や設立時期、資本金、決算内容、累計の業績などが含まれ、赤字が続いていないかどうかも確認されます。これらの情報は第三者による証明として扱われるため、信頼性が高いといえるでしょう。

また、会社の規模やグループ企業に属しているかどうかも判断材料になります。一般に、大企業や上場企業の売掛債権は評価が高く、手数料が低く抑えられる傾向があります。一方で、一部の業種では経営が不安定と見なされ、リスクを負う可能性が高いと判断されるケースもあります。

2.売掛金額

売掛金額も、手数料を左右する大きなポイントです。複数の売掛債権を保有している場合、比較的金額の大きいものを選んだほうが有利になることが多いとされています。業者側から見ると、大口案件のほうが事務コストに対する収益効率が良いためです。

たとえば、10万程度の少額債権を多数扱うよりも、数千万円規模の債権を1件契約したほうが、手数料率を下げても十分な利益を確保できます。そのため、金額が大きいほど、手数料を下げる余地が生まれます。業者間の競争も起こりやすくなり、より良い条件を提示されるケースも少なくありません。

3.支払期日

支払期日までの期間も、手数料に大きく影響します。支払期日が近い債権であれば、回収までの不確定要素が少なく、業者のリスクも低くなります。そのため、期日が短い債権ほど、手数料は低くなる傾向があります。

一方、支払期日が数か月先の場合、その間に取引先の経営状況が悪化する可能性も否定できません。倒産や支払不能といった事態が起きれば、業者は損失を負うことになります。こうしたリスクを考慮し、支払期日が遠い債権には高めの手数料が設定されるのが一般的です。

4.利用履歴

ファクタリングでは、売掛先だけでなく、利用法人自身の履歴も重要視されます。過去に問題なく取引を行ってきた実績があれば、業者側の確認作業が減り、審査もスムーズに進みます。結果として、手数料が低くなる可能性があります。

初めて利用する場合には、本人確認書類や各種書類の用意が必須となり、事務費や確認作業に費用がかかります。しかし、同じ業者を継続して利用していれば、データが蓄積されているため、契約締結までのやり取りが簡略化されます。電子契約やLINEを使った連絡、電子データでの提出に対応している業者も増えており、完全オンラインで完結するケースも珍しくありません。

そのため、何度も利用する予定がある場合は、悪徳業者を避け、信頼できる各社の中から一社を選び、長期的に関係を築くことが得策です。株式会社アクセルやアレシアなど、運営体制が明確な業者を選ぶことで、安心して取引を行うことができます。条件交渉もしやすくなり、将来的により有利な条件を引き出せる可能性もあるでしょう。

ファクタリングの手数料はどう仕訳処理するのがおすすめ?

ファクタリングを利用すると、現金や普通預金といった資産が動くため、必ず会計帳簿への記録が必要になります。借入とは異なる資金調達方法であるため、仕訳方法に迷う方も多いですが、基本的な考え方を理解しておけば難しくありません。

特に中小企業や個人事業主の場合、税金計算や決算への影響を抑えるためにも、正しいタイミングと方法で仕訳を行うことが重要です。資料や注文書、請求書などを整理し、取引の実態に基づく処理を行うことで、後々の確認作業も楽になります。ここでは、実務でよく用いられる基本的な仕訳方法を、流れに沿って解説します。

2社間の場合の流れ

まず、売掛金が発生した時点での仕訳は、通常の売上計上と同じです。借方を売掛金、貸方を売上とし、業務の発生を記録します。この段階では、ファクタリングを利用するかどうかにかかわらず、一般的な処理となります。

次に、ファクタリング契約を行い、売掛債権の請求権を業者へ譲渡するタイミングでは、売掛金を未収金へ振り替える処理を行います。具体的には、借方を未収金、貸方を売掛金とします。これは、債権の管理主体が変わったことを明確にするための処理です。近年では、電子契約を用いて契約締結を行うケースも増えており、やり取りがスムーズに進む点が特徴です。

その後、業者から現金が入金された時点で、借方を現金または普通預金、貸方を未収金とします。この際、手数料が差し引かれている場合がありますが、差額部分は売上債権売却損として処理するのがおすすめです。料金体系は案件ごとに変動するため、担当者から提示された条件をよく確認し、相見積を取ることでコスト削減につながるケースもあります。

2社間ファクタリングでは、ここで処理が完結しません。取引先から売掛金を回収し、その後に業者へ支払う工程が残っています。まず、取引先からの入金があった時点で、借方を普通預金または現金、貸方を預り金として処理します。これは、一時的に預かっている資金であることを明確にするためです。

続いて、業者へ支払いを行ったタイミングで、借方を預り金、貸方を普通預金または現金とします。この一連の流れを正しく記録することで、帳簿上の整合性が保たれ、後日の確認や監査時にも安心です。急ぎで資金を確保した場合でも、仕訳を後回しにせず、継続的に処理を行うことが大切です。

なお、3社間ファクタリングの場合は、売掛先から業者へ直接入金されるため、回収や支払いの工程を自社で記録する必要はありません。即日で現金化されるケースもあり、その場合は契約成立時点の仕訳のみで完了します。この点は、2社間と大きく異なるポイントです。

ファクタリングは借入ではなく、売上債権の売却という位置づけになるため、財務諸表上の見え方も比較的シンプルです。優良な業者や大手の運営会社を選び、サポート体制が整ったサービスを活用することで、仕訳処理の負担も軽減できます。初めて利用する場合でも、身分証明書や必要資料を用意すれば、担当者が丁寧に説明してくれるケースが多く、安心して進められるでしょう。

最近では、ランキング上位に挙げられるような業者の中に、会計処理まで支援してくれるサービスを提供しているところもあります。dualやlife、partners、PMGといった名称を見かけることもありますが、重要なのは自社にとって最適な形で処理が行えるかどうかです。ファクタリングを継続して活用するのであれば、仕訳方法を理解し、実務に落とし込むことが長期的なメリットにつながります。

インボイス制度とファクタリングの関係

2023年10月1日からインボイス制度が開始され、ニュースや専門番組などで耳にした方も多いでしょう。正式には「適格請求書等保存方式」と呼ばれ、請求書や領収書のフォーマットを統一し、消費税の計算や管理を正確に行うことを目的とした制度です。制度開始以降、事業者の間では事務的な手間が増えるのではないか、確定申告書や財務処理への影響はどうなるのかといった声も多く聞かれるようになりました。

インボイス発行事業者として登録し、登録番号を取得すると、年商に関係なく消費税の納税義務が発生します。これまで年商が一定額を超えない事業者は免税事業者として扱われていましたが、制度に対応するため登録した結果、実質的な負担増となるケースもあります。そのため、資金需要が高まり、資金繰り対策のひとつとしてファクタリングを使う事業者も増えています。

では、インボイス制度の導入によってファクタリングは影響を受けるのでしょうか。結論から言えば、原則として問題はありません。ファクタリングは売掛債権の買い取りサービスであり、債権売買という性質上、消費税の課税対象外となる非課税取引です。手数料や買取代金の中に消費税は含まれず、インボイス制度による登録番号の記載義務も発生しません。

このため、請求書や領収書に登録番号をいれなければならない取引とは異なり、ファクタリングでは従来通りの手続きで契約締結が可能です。印紙が必要となるケースや、保証人を求められることも原則ありません。こうした点から、インボイス制度への対応に不安を感じている事業者にとっても、比較的使いやすい資金調達手段といえるでしょう。

近年では、フリーナンスをはじめとしたサービスや、biz系のクラウドファクタリングなど、スマホや専用フォームから申込みができる仕組みも人気を集めています。訪問や出張の必要がなく、代表者本人が対応すれば完結するため、時間をかけずに資金を確保したい場合にも適しています。審査結果も素早く通知され、場合によっては即日対応が可能な機関もあります。

一方で、インボイス制度とは関係ない部分として、悪質な業者には注意が必要です。ファクタリングを装った高金利の貸付や、契約内容が不透明なケースも一部存在します。口コミや評判、運営スタッフの対応、専門的な知識の有無などを総合的に確認し、信頼関係を築ける相手かどうかを見極めることが大切です。特に「いくらでも安い料率」などと強調する業者には慎重になるべきでしょう。

また、売掛債権の内容や受注状況、代金の回収見込み、滞納の有無なども審査時に考慮されます。財務状況や過去の取引実績を正確に伝えることで、より適切な条件が提示される可能性があります。インボイス制度への対応が必要な今だからこそ、資金繰り対策を長く続ける視点で検討することが重要です。

インボイス制度は事務負担の増加という面がありますが、ファクタリング自体の仕組みや手続きが変わるわけではありません。少し不安に感じる方もいるかもしれませんが、制度を正しく理解し、適切なサービスを選択すれば、安心感を持って活用できるでしょう。

手数料が安い順に比較したファクタリング会社一覧

本ページでは、数あるファクタリングサービスの中から、手数料が低めの会社を中心に、比較しやすい形で一覧表と詳細解説をまとめています。

ファクタリングを利用するうえで、最終的に事業者の負担となるのは手数料や振込手数料を含めた総額です。そのため、本来は表面上の条件だけでなく、実際にいくら手元に資金がもらえるのかを基準に会社を選定する必要があります。

今回の一覧では、1社目はクライアント企業として固定したうえで、2社目以降を手数料が安い順に並べています。

手数料の下限が低い会社は、条件が合えば資金調達コストを大きく抑えられる可能性があり、キャッシュフローの改善にもつながります。

ファクタリングは、銀行融資のように長い審査期間を必要とせず、最短1日や翌日で入金されるケースも多いため、

「急な支払いが発生した」「仕事の報酬が入るまでのつなぎ資金が必要」といった場面でも便利な資金調達方法です。

一方で、会社によっては条件が変わりやすく、新規利用時と2回目以降で手数料に差が出ることもあります。

そのため本一覧では、単に安い会社を並べるのではなく、

・法人・個人事業主を問わず利用しやすい

・50万程度の少額から対応している

・来店不要でオンライン完結できる

・365日受付や柔軟な対応が可能

といった使い勝手や安全性も含めて総合的に判断しています。

また、各社の詳細パートでは、

「どのような事業者向けか」

「どのくらいの金額帯に強いか」

「その後の手続きで手間がかからないか」

といった点も確認できるように構成しています。

手数料がやや安い会社でも、必要書類が多かったり、謄本提出や来店が必須だったりすると、実務上の負担が大きく感じることがあります。

反対に、条件が明確で対応が整っ ている会社であれば、初めての方でも安心して利用しやすいでしょう。

資金調達は、単に「安さ」だけでなく、余裕を持って事業を続けられるかどうかが重要です。

本一覧表と各社の説明を参考に、自社の状況に合ったファクタリング会社を探し、無理のない形で資金繰りを改善してみてください。

| ファクタリング業者 | 利用可能金額 | 買取手数料 | 入金速度 | 個人事業主 |

|---|---|---|---|---|

| sokumo | 10万円~1億円 | 1.0%~15% | 最短30分 | 可能 |

| QuQuMo | 上限・下限なし | 1.0%~ | 最短2時間 | 可能 |

| No.1 | 50万円~5000万円 | 1%~ | 最短即日 | 可能 |

| GMO BtoB早払い | 100万円~1億円 | 1.0%~10.0% | 最短2営業日 | 不可 |

| ファクタリングプロ | 50万円~5000万円 | 1.5%~15.0% | 最短即日 | 可能 |

| OLTA | 上限・下限なし | 2.0%~9.0% | 最短即日 | 可能 |

| 三共サービス | 100万円~5000万円 | 2.0%~15.0% | 最短即日 | 可能 |

| Accel Factor | 30万円~1億円 | 2.0%~20.0% | 最短即日 | 可能 |

| Best Factor | 30万円~1億円 | 2.0%~20.0% | 最短即日 | 可能 |

| ビートレーディング | 30万円~1億円 | 2.0%~20.0% | 最短即日 | 可能 |

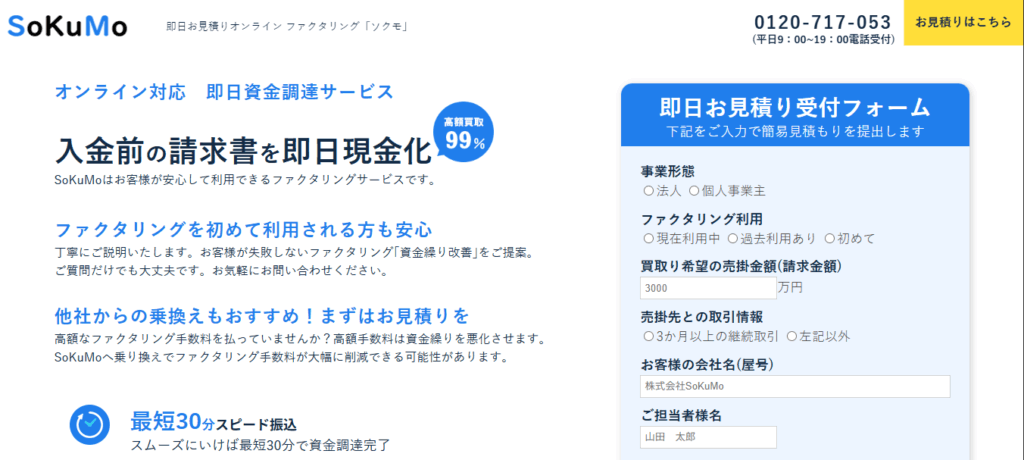

1,SoKuMo|業界最速最短30分で資金調達可能

SoKuMoは買取金額は10万円~1億円、最短30分で入金可能、手数料1.0%~15.0%と低手数料かつファクタリング業界最速の資金調達が可能な会社。

SoKuMoは、スピードを最重視する事業者に適したファクタリングサービスです。最短30分という業界最速クラスの入金スピードに対応しており、急な支払いや資金繰りの悪化を防ぎたい場面で大きな効果を発揮します。手数料は1.0%からと低水準で、スピード型サービスでありながらコスト面とのバランスが取れている点も特徴です。オンライン面談に対応しているため来店不要で、書類提出から契約までがスムーズに完結します。少額の売掛金から1億円規模まで幅広く対応しており、新規利用から継続利用まで使いやすいサービスといえるでしょう。

業界最低水準の手数料1.0%から利用可能で、オンライン面談の対応もあり安心して契約できます。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~15.0% |

| 入金スピード | 最短30分 |

| 方式 | 2社間ファクタリング |

| 買取金額 | 10万円~1億円 |

| 登記 | 不要 |

| 会社名 | 株式会社アドプランニング |

|---|---|

| 代表者名 | 佐藤 聖人 |

| 所在地 | 東京都中央区八重洲2-11-7 一新ビル8階 |

2,QuQuMo()|AI審査でスピード対応

QuQuMo(ククモ)は上限・下限なしで、最短2時間で入金可能、AI審査採用のクラウド型ファクタリングサービス。

QuQuMoは、AIを活用した審査システムを導入しているクラウド型ファクタリングサービスです。買取金額に上限や下限が設けられていないため、小口から大口まで柔軟に対応でき、事業規模を問わず利用しやすい点が特徴です。最短2時間で入金されるスピード感に加え、オンライン完結型のため書類提出や契約手続きにかかる手間も抑えられています。審査基準が比較的明確で、条件が見えやすい点も安心材料のひとつです。スピードと合理性を重視する事業者に向いているサービスといえるでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~14.8% |

| 入金スピード | 最短2時間 |

| 買取金額 | 上限・下限なし |

| 登記 | 不要 |

| 会社名 | 株式会社アクティブサポート |

|---|---|

| 代表者名 | 羽田 光成 |

| 所在地 | 東京都豊島区南池袋2-13-10 南池袋山本ビル3階 |

| 電話番号 | 0120-670-680 |

3,No.1|大口取引に対応

No.1は50万円~5000万円まで対応し、大口契約にも強いファクタリング会社。

No.1は、比較的大きな売掛債権を活用して資金調達したい事業者に向いたファクタリング会社です。対応金額は50万円から5,000万円までとレンジが広く、資金需要が大きいケースでも相談しやすいのが特徴です。入金スピードは最短即日で、急ぎの支払いが迫っている場面でも選択肢になりやすいでしょう。手数料は「1.0%~」と幅があるため、取引先の信用力や請求書の内容など条件次第で結果が変わりますが、大口取引では手数料率が抑えられる可能性もあります。スピードと金額の両方を重視したい場合に検討しやすいサービスです。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短即日 |

| 買取金額 | 50万円~5000万円 |

| 会社名 | 株式会社No.1 |

|---|---|

| 所在地 | 東京都新宿区… |

4,GMO BtoB早払い|大手企業の安心感

GMO BtoB早払いは東証プライム上場のGMOペイメントゲートウェイ提供、信頼性の高いファクタリング。

GMO BtoB早払いは、上場企業グループが提供するサービスとして信頼性を重視したい法人向けの選択肢です。対象は法人のみで、買取金額は100万円~1億円まで対応しているため、一定規模以上の取引を前提にした資金調達と相性が良いでしょう。手数料は1.0%~10.0%と比較的安定したレンジで、条件の見通しが立てやすい点もメリットです。入金速度は最短2営業日と即日ではありませんが、その分、運営基盤や手続きの透明性を重視する企業に向いています。安全性や管理体制を優先し、堅実に資金繰りを整えたい場合に検討しやすいサービスです。

| 対象 | 法人のみ |

| 手数料 | 1.0%~10.0% |

| 入金スピード | 最短2営業日 |

| 買取金額 | 100万円~1億円 |

| 会社名 | GMOペイメントゲートウェイ株式会社 |

|---|---|

| 代表者名 | 相浦 一成 |

| 所在地 | 東京都渋谷区道玄坂1-2-3 渋谷フクラス |

5,ファクタリングプロ|小口から柔軟対応

ファクタリングプロは1%~10%の手数料、全国対応で最短翌日送金可能な柔軟型サービス。

ファクタリングプロは、小口から中口まで幅広く使いやすい柔軟型のサービスです。買取金額は50万円~5,000万円に対応しており、資金繰りの調整目的で利用したい中小規模の事業者にもなじみやすいレンジです。入金スピードは最短翌日と、即日ほどの緊急性がない場合でもスムーズに資金化しやすい点が特徴といえます。手数料は1%~10%と比較的低水準で、条件が合えばコストを抑えた資金調達も期待できます。全国対応のため、地域を問わず相談しやすい点もメリットです。

| 手数料 | 1%~10% |

| 入金スピード | 最短翌日 |

| 買取金額 | 50万円~5000万円 |

| 会社名 | 株式会社MEDS JAPAN(ファクタリングプロ) |

|---|---|

| 代表者名 | 皆川 章生 |

| 所在地 | 東京都台東区東上野1-8-2 オーイズミ東上野ビル東館7F |

6,OLTA|クラウドファクタリングの先駆者

OLTAはクラウドファクタリングの先駆け。上限・下限なしで最短即日入金に対応。

OLTAは、クラウドファクタリングの代表的なサービスとしてオンライン完結の利便性が強みです。買取金額に上限・下限がなく、取引規模にかかわらず相談しやすい点が特徴です。入金スピードは最短即日で、急ぎの資金需要にも対応できる一方、手数料は2.0%~9.0%と比較的低めに設定されており、スピードとコストの両面でバランスを取りたい場合に向いています。登記不要のため手続き負担を抑えやすく、デジタルで効率よく資金化したい法人・個人事業主にとって検討しやすいサービスといえるでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~9.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 上限・下限なし |

| 登記 | 不要 |

| 会社名 | OLTA株式会社 |

|---|---|

| 所在地 | 東京都港区北青山… |

7,三共サービス|老舗で信頼の実績

三共サービスは2001年創業、新進ではなく実績と信頼のある老舗ファクタリング会社。

三共サービスは、2001年創業という長い運営実績が特徴の老舗ファクタリング会社です。派手な訴求よりも、実績と信頼を重視する企業に向いており、はじめての利用でも落ち着いて相談しやすいタイプといえます。入金スピードは最短翌日で、即日対応ほどの急ぎではないが確実に資金化したい場面に適しています。手数料は1.5%~と比較的良心的で、条件が合えばコストを抑えた資金調達が期待できます。安定した対応を重視する事業者にとって、長く付き合える候補になりやすいサービスです。

| 手数料 | 1.5%~ |

| 入金スピード | 最短翌日 |

| 買取金額 | 50万円~3000万円 |

| 会社名 | 株式会社三共サービス |

|---|---|

| 代表者名 | 飯村 雅 |

| 所在地 | 東京都千代田区内神田2-16-11 内神田渋谷ビル402 |

8,Accel Factor|柔軟な資金調達

Accel Factorは30万円~1億円まで、最短即日または2時間で資金化可能。

Accel Factorは、対応金額の幅広さと手数料の低さを両立しやすい点が特徴のファクタリングサービスです。買取金額は30万円から1億円まで対応しており、少額資金の補填から大口の資金調達まで柔軟に活用できます。入金スピードは最短即日または2時間と早く、急ぎの資金ニーズにも対応しやすいでしょう。手数料は0.5%~8.0%と低めのレンジが提示されており、条件が合えばコストを抑えた資金化が期待できます。相談しながら進めたい事業者にとっても利用しやすいサービスです。

| 手数料 | 0.5%~8.0% |

| 入金スピード | 最短2時間 |

| 買取金額 | 30万円~上限なし |

| 会社名 | 株式会社アクセルファクター |

|---|---|

| 代表者名 | 本成 善大 |

| 所在地 | 東京都新宿区高田馬場1-30-4 30山京ビル5階 |

| 電話番号 | 0120-781-140 |

9,Best Factor|スピード重視の選択肢

Best Factorは2%~手数料が業界最安~全国対応、最短即日入金。

Best Factorは、全国対応でスピード重視の資金調達を行いたい場合に候補になりやすいサービスです。買取金額は30万円~1億円までと幅広く、事業規模に合わせて利用しやすい設計です。最短即日入金に対応しているため、急ぎの支払いがある状況でも検討しやすいでしょう。手数料は2.0%~20.0%と幅があるため、条件によってはコストが高くなる可能性もあります。スピードを最優先したい場面では有効な選択肢になりやすい一方、事前の見積もりで条件確認を丁寧に行うことが重要です。

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 30万円~1億円 |

| 会社名 | 株式会社アレシア(Best Factor) |

|---|---|

| 代表者名 | 班目 裕樹 |

| 所在地 | 東京都新宿区西新宿1-6-1 新宿エルタワー24階 |

10,ビートレーディング|実績豊富な老舗

ビートレーディングは2012年創業、取扱件数トップクラスで全国対応の信頼あるファクタリング会社。

ビートレーディングは、全国対応で取扱件数が多い実績豊富なファクタリング会社です。2012年創業で、長年の運営実績を背景に、幅広い業種・規模の事業者が利用しやすい点が特徴です。入金スピードは最短即日で、急ぎの資金化を求めるケースでも選択肢になりやすいでしょう。買取金額は30万円~1億円までとレンジが広く、少額の資金需要から大きな資金調達まで対応可能です。手数料は2.0%~20.0%と幅があるため、条件の確認は必須ですが、実績や対応力を重視する事業者にとって検討しやすいサービスといえます。

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日 |

| 買取金額 | 30万円~1億円 |

| 会社名 | 株式会社ビートレーディング |

|---|---|

| 代表者名 | 鈴木 秀典/佐々木 英世 |

| 所在地 | 東京都港区芝大門1-2-18 野依ビル3・4階 |

ファクタリングの手数料おすすめのまとめ

ここまでご覧いただいた通り、ファクタリングを利用するうえで避けて通れない要素が「手数料」です。どの金融機関や業者を選ぶか、どの売掛債権を使って申込みを行うかによって、最終的に手元に残る金額は大きく変わります。ファクタリングはスピーディーに資金調達できる反面、仕組みを十分に理解せずに利用すると、「思ったよりも資金が残らなかった」と感じてしまう可能性もあります。少しの工夫や知識の有無によって、安く・効率的に資金化できるかどうかが分かれる点は、経営者にとって非常に重要なポイントといえるでしょう。

ファクタリングで手数料を抑えるための基本は、実はそれほど難しいものではありません。信用力の高い取引先の債権を選ぶこと、できるだけ金額の大きい売掛金を使うこと、そして支払期日までの期間が短い債権で申込みを行うことが、手数料を下げるための王道です。たとえば、数十万円規模の売掛金よりも、数百万円、場合によっては数千万円や億単位の売掛金のほうが、業者側の収益性が高くなりやすく、その分、手数料率が低く設定される傾向があります。

また、契約形態による違いを理解しておくことも欠かせません。3社間ファクタリングは、売掛先の承諾を得る必要があるものの、業者側のリスクが低いため、手数料が比較的安定しやすい特徴があります。一方で、2社間ファクタリングは、売掛先に知られずに利用できる、スピード重視の資金調達方法ですが、その分、業者が負うリスクが大きく、手数料が高めに設定されやすい点は理解しておく必要があります。ノンリコース型で返済義務がない点は、ファクタリングならではの大きなプラス要素ですが、こうしたリスク構造が手数料に反映されていることも忘れてはいけません。

手数料を見極める際には、公式サイトに掲載されている表や料金プランだけで判断するのは避けたほうが無難です。実際には、同じ業者であっても、売掛金の内容や取引条件によって提示される手数料は変わります。そのため、必ず見積を取り、具体的な条件を確認したうえで比較することが大切です。最近では、書類一式をアップロードするだけで簡単な診断結果がもらえるサービスも増えており、10分程度でおおよその条件を把握できるケースもあります。複数社から相見積を行うことで、相場感をつかみやすくなり、より有利な条件を選びやすくなるでしょう。

一方で、注意すべき点もあります。極端に低い手数料を強調している業者や、契約内容の説明が不十分なケースには警戒が必要です。違法性のある取引や、不備のある契約書は、後々のトラブルにつながりかねません。手数料だけでなく、契約形態や会計処理の方法、税務上の扱いまで含めて確認することが重要です。必要に応じて、税理士などの専門家に相談することで、確定申告や決算時の負担を減らすことにもつながります。

ファクタリングは近年、開業直後の事業者から、安定した売上を持つ企業まで、幅広い層に利用されています。専任担当者がつく体制や、プライム上場企業グループが運営するサービスなど、信頼性を示す要素も年々増えてきました。銀行融資やビジネスローンと比較しながら、自社の資金繰りや経営方針に向いているかどうかを冷静に判断することが重要です。

最後に、ファクタリングは「急いで現金化したい」「返済を伴う借入は避けたい」といったニーズに応える、非常に実用的な資金調達手段です。手数料の安さだけに目を向けるのではなく、資金調達のスピード、手続きの手軽さ、経営への影響まで含めて総合的に判断し、安定した経営を実現するための一手段として、正しい知識を持って活用していきましょう。