必見ファクタリング情報コラム

Message

【資金調達はファクタリングがおすすめ】他の資金調達との違いとおすすめ会社を徹底解説!

2024年7月20日

本記事では、ファクタリングでの資金調達を検討している中小企業の方に向けて、他の資金調達方法との違いをわかりやすく解説します。

急に資金調達が必要になったとき、他の資金調達方法よりファクタリングがおすすめです。

最短1日で資金調達できるファクタリングですが、安全注意すべきポイントがあります。

みなさんがこの記事をお読みいただければ、ファクタリングを安全に利用するために、ファクタリングでの資金調達の基礎知識、ファクタリングがおすすめなケースがわかると思いますので最後までご覧下さい。

「自社にはどんな資金調達が合っているのだろう…」

「銀行融資は断られてしまって事業資金調達に困っている…」

「今だけすぐにでも現金が必要…」

世の中にはいろいろな資金調達方法があるため、このような悩みを抱えている方が多いです。

実際に、私たちSoKuMoを利用されるお客様も同じような悩みを抱えている方がたくさんいました。

お話を聞く中で、ファクタリングサービスの内容や特徴をお伝えすると、

「それならうちでも利用できるかもしれない!」

「ハードルが低そうだから、1回使ってみよう!」

と笑顔で前向きになられる方を大勢見てきました。

この記事では、資金調達で悩まれている方のために

- ファクタリングの仕組みと特徴

- 他の資金調達方法との違いとファクタリングがおすすめなケースの紹介

- おすすめのファクタリング会社の紹介

を解説します。

資金調達で悩まれている方の一助になったら嬉しいです。

ぜひ最後までお読みください。

目次

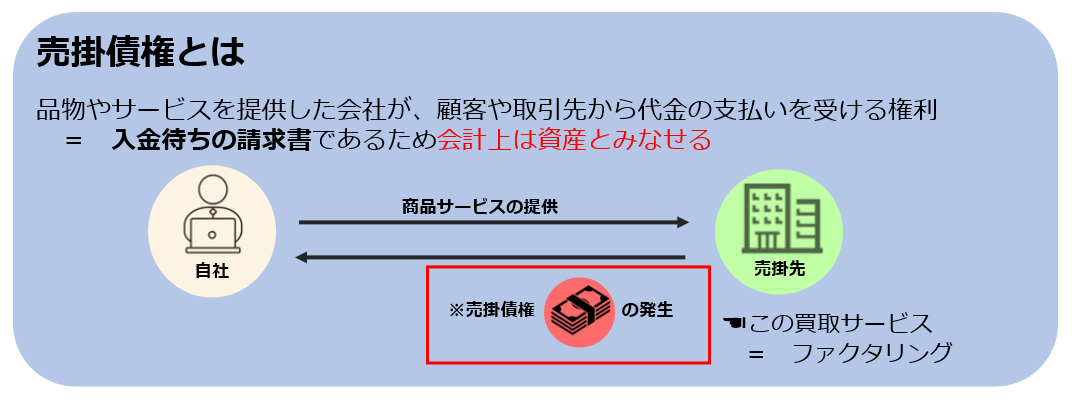

ファクタリングとは

ファクタリングとは「売掛債権の買取」サービスのことを指します。

ファクタリングは、売掛金が入金される前の売掛債権をファクタリング会社に買い取ってもらう代わりに、手数料を支払うサービス。

ローンや融資に比べて手続きが簡略化されているため、最短即日での現金化が可能なサービスとして利用者が増えています。

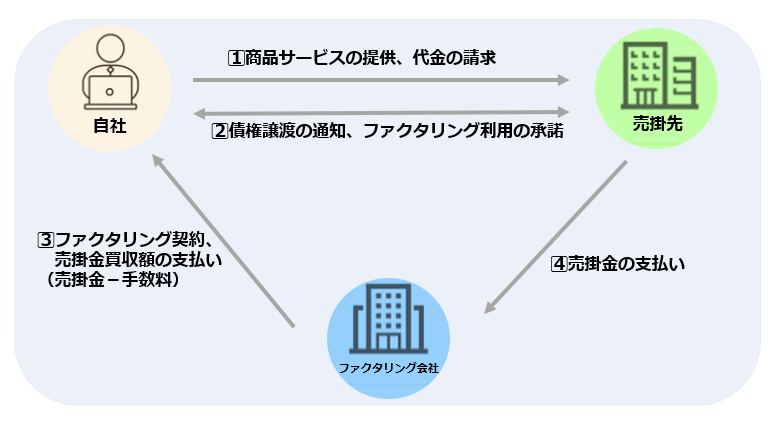

ファクタリングの仕組みは、以下の図をご覧下さい。

- 商品やサービスの提供により売掛債権が発生

- ファクタリング会社が売掛債権を買い取る(売掛金買収額の支払い)

- 売掛金が入金されたら、全額ファクタリング会社へ支払う

このような流れでファクタリングは成立しています。

入金待ちの売掛債権をファクタリング会社に買い取ってもらうことで、スピーディな資金調達ができることが、ファクタリングの魅力と言えるでしょう。

前倒しで資金調達ができるため、いち早く事業拡大をしたり、新事業への着手をしたりするときに、借入することなく資金面の余裕を持てるという強みもあります。

2社間ファクタリング

2社間ファクタリングとは、利用者とファクタリング会社の2社間で契約を結ぶ方式です。

売掛先は全く関与することがないため、売掛先にファクタリングの利用を知られることはありません。

売掛先にファクタリングの利用が知られないため、「売掛先からの信用を守ることができる」というメリットがあります。

(※この売掛債権を○○に譲りましたという「債権譲渡登記」をする契約の場合は、登記を見られた場合のみファクタリング利用を知られる可能性はあります。)

2社間ファクタリングは、

- 売掛先にファクタリングの利用を知られない

- 利用者が直接ファクタリング会社へ売掛金を入金する必要がある

- 手数料がやや高めの設定

- 現金化までのスピードが早い(最短即日)

という特徴があるファクタリング方式となっています。

- 売掛先にファクタリングの利用を知られたくない場合(関係性悪化の回避)

- ファクタリングに対してマイナスなイメージのある売掛先の場合

- いち早く現金化したい場合

におすすめなファクタリング方式と言えるでしょう。

3社間ファクタリング

3社間ファクタリングは、利用者とファクタリング会社と売掛先会社の3社で契約を結ぶ方式です。

「売掛先にファクタリング利用の承諾を得る」必要があるという点が2社間ファクタリングとの大きな違いでしょう。

3社間ファクタリングは、

- 売掛先にファクタリング利用の承諾を得る必要がある

- 売掛先がファクタリング会社へ直接売掛金を支払う

- 比較的手数料が安い

- 現金化にやや時間を要する(最短3日~1週間程度)

という特徴を持つファクタリング方式です。

- ファクタリングに対する理解がある売掛先の場合

- 少しでも手数料を安く抑えたい場合

- 直接ファクタリング会社へ売掛金を支払う時間が惜しい場合

におすすめなファクタリング方式です。

他の資金調達方法との違い

そもそもファクタリングは銀行融資やビジネスローン等、他の資金調達方法となにが違うのでしょう。

実際に資金調達をしようとした際、いろいろな手段があって悩んでしまいますよね。

主な資金調達方法との大きな違いは以下の4点です。

- 信用情報に影響がない

- 最短で資金調達が可能

- 審査に通りやすい

- 担保・保証人が不要

1,信用情報に影響がない

ファクタリングと銀行融資やビジネスローンとの大きな違いは「負債にならない=借金にならない」ということです。

ファクタリングは売掛債権の買取サービスであるため、

- 2社間ファクタリング:第555条 「売買契約」

- 3社間ファクタリング:第587条 「消費貸借」

と、法律的にも位置づけられており、借金扱いになることはありません。

信用情報に影響がないことは、企業イメージの悪化を回避することが可能であり、魅力的だと言えるでしょう。

2,最短で資金調達が可能

ファクタリングの最大の特徴は「手早い現金化」です。

銀行融資やビジネスローンは、審査に必要な書類も多く、審査に時間を要します。

銀行融資では1週間~1ヶ月の審査期間を要するため、短期間での資金調達はまず難しいでしょう。

ファクタリングは借入ではなく買取であるため、審査に要する時間も短くて済みます。

ファクタリングであれば最短即日~1週間での現金化が可能であり、現金化までの時間が短い希少な資金調達方法と言えるでしょう。

3,審査に通りやすい

ファクタリングは審査に通りやすいという特徴もあります。

銀行融資やビジネスローンのような貸付サービスでは、「利用者に返済能力があるかどうか」が最重要視されます。

そのため、起業して1年未満の企業や赤字経営、税金滞納等の要因があると、まず審査に通ることはありません。

対して、ファクタリングは「売掛先がしっかり売掛金を支払うことができるか」を最重要視します。

利用会社の経営状況<売掛先の信用度が重要項目となります。

そのため、仮に利用会社が赤字経営であったり、経営状況が悪化したりしていたとしても問題ありません。

4,担保・保証人が不要

ファクタリングは、担保・保証人が不要となっています。

担保・保証人が不要なので、比較的ハードルの低い資金調達方法だと言えるでしょう。

| ファクタリング | 銀行融資 | ビジネスローン | |

| 調達可能金額 | 売掛金の金額以下 | 収入により増減 | 1,000万円前後 |

| 手数料・利息 | 2社間:10%~30% 3社間:1%~10% |

1.1%~5.0%前後 | 利息上限(18%)前後 |

| 審査期間 | 即日~数日 | 1週間~1ヶ月 | 数日 |

| 返済期間 | 売掛金一括払い | 数年~数十年 | 数年 |

| 取り扱い | 売掛債権の買取 | 借入 | 借入 |

| 担保・保証人 | 不要 | 必要 | 不要 |

| 信用情報の照会 | 不要 | 必要 | 必要 |

ファクタリングがオススメなケース

では、実際にどのような場合にファクタリングを利用するのが良いのでしょう。

他の資金調達方法との違いを存分に活かせるのは以下のような場合です。

- なるべく早く資金調達が必要な場合

- 銀行融資に断られてしまった場合

- 短期的な利用が目的の場合

- 信用情報に影響を与えたくない場合

1,なるべく速く資金調達が必要な場合

ファクタリングのメリットはなんと言っても「手早い現金化」。

いち早く現金が欲しいという方には特におすすめとなっています。

ファクタリングなら、必要書類も少なく、審査に要する時間も短くて済みます。

最短即日での資金調達が可能な数少ない手段ですので、資金調達を急いでいる方は利用しても良いでしょう。

2,銀行融資に断られてしまった場合

銀行融資等の借入サービスは審査基準が厳しく、断られてしまうことも多々あります。

ファクタリングは、利用会社の経営状況等の影響を受けません。

銀行融資に断られてしまった場合でも、売掛先の信用があれば利用できる可能性は高いと言えるでしょう。

銀行融資に断られてしまったからと諦めずに、ファクタリングでの資金調達を検討してみることをおすすめします。

3,短期的な利用が目的の場合

短期的な利用が目的の場合もファクタリングはおすすめです。

銀行融資やビジネスローンは借入した金額を数年かけて返済していきます。

ファクタリングは売掛金の入金とともに返済という形をとるので、単発的な利用に最適と言えるでしょう。

4,信用情報に影響を与えたくない場合

信用情報に影響を与えたくない場合もファクタリングはおすすめです。

ファクタリングは借金にはならないため、信用情報に影響を与えることはありません。

企業イメージを下げたくない場合や借金を作りたくない場合には、特におすすめと言えるでしょう。

ファクタリング契約の流れ

ファクタリング契約は、銀行融資やビジネスローンよりも審査に通りやすく、要する時間も短くて済みます。

実際にどのような流れで契約を結ぶのか、6STEPで解説していきます。

ファクタリング会社への正式な申し込み方法には以下の4つがあります。

- インターネットのWebフォーム

- 電話

- 郵送

- 来店

可能であれば「Webフォーム」からの申し込みがおすすめ。

Webフォームであれば、申込日時や希望条件、希望金額等の伝えたい情報が文字として残るため、利用者とファクタリング会社の認識違いが生じにくくなります。

多くのファクタリング会社では、申し込み前に簡易的な見積もりの確認ができる「事前相談」サービスの利用ができます。

ファクタリング会社によりファクタリング方式や手数料が異なってくるため、複数の会社で見積もりをとって検討するのがベターでしょう。

見積もり時の対応からもその会社の対応がわかるため、丁寧な対応をしてくれそうな会社かどうかを判断する目的でも、見積もり等の事前相談を行うことをおすすめします。

- 相場を外れたような甘い条件を提示してくる会社

- 申し込みを急かす会社

以上のような業者は「悪質業者」であるリスクが高くなるので十分に気をつけて下さい。

具体的に必要となる書類については後ほど解説しますので、こちらでは書類提出時の注意ポイントを確認していきます。

必要書類の提出があるのは、適切な審査を行うために不可欠だから。

ファクタリング会社により必要書類も多少異なり、必要書類が多いと手間に感じてしまうこともありますよね。

しかし、必要書類が多いということは精度の高い審査が可能となるメリットがあります。

書類の提出に協力することで、正確なリスク判定が可能となり、より低い手数料でファクタリングを利用できる可能性が出てきます。

必要書類の提出が終わると、いよいよ審査です。

ファクタリングの審査では提出書類と併せて、以下のようなヒアリング内容も大きく影響してきます。

- 事業内容(会社名、会社規模、業種)

- 売上規模

- ファクタリング利用を希望する目的や理由

- ファクタリング希望金額、希望入金時期

- 売掛先の事業内容や取引状況

- 売掛先のファクタリング利用への内諾の有無(3社間ファクタリングのみ)

※オンラインファクタリングではヒアリングは割愛されることが多いです。

提出書類の内容とヒアリング内容に相違がないかもチェックされるポイントです。

また、事業主が事業内容やキャッシュフロー状況をどの程度把握できているのかは、審査担当者の印象を大きく左右します。

事業主なら知っていて当然であることを、よどみなく回答できるかは想像以上に重要と言えるでしょう。

ファクタリングを利用する際には、自社の経営状況を再確認するようにしてください。

2社間ファクタリングであれば最短即日~3日程度、3社間ファクタリングであれば最短2日~1週間程度で審査が完了します。

審査通過後は、ファクタリング会社と契約を結ぶことで取引成立となります。

ファクタリング契約時に取り交わす契約書の中身は非常に重要です。

疑問点や不安な点がある場合は遠慮なく質問し、少しでも怪しいと感じる点があるなら契約しないようにしましょう。

特に、契約書の説明をあまりせずに署名を急かすような素振りがある場合は、悪質業者の可能性が高く、非常に危険です。

契約は利用者がしっかりと納得できる内容の場合のみ署名するようにしましょう。

契約書内で確認しておくべきポイント

- 手数料(別途費用負担がないかどうか)

- 債権譲渡登記の有無

- 償還請求権の有無

- 入金までの日数

契約締結後は、ファクタリング会社から買取額(売掛金-手数料)が指定口座に送金されます。

契約書で取り交わした日付に、買取金額がしっかりと入金されているか確認しましょう。

2社間ファクタリングの場合、売掛先から売掛金の入金があったら、その日のうちにファクタリング会社へ送金する必要があります。

送金を忘れてしまったり、遅れてしまったりすると、売掛先へ連絡がいってしまう場合もあります。

万が一、売掛金の入金が遅れている場合は払い遅れが分かった時点でファクタリング会社へ連絡するようにしましょう。

きちんと連絡していれば、入金遅れの対応やその後の対応を説明してくれるので、その指示に従うようにしてください。

3社間ファクタリングの場合は、売掛先から直接ファクタリング会社へ売掛金が入金されるので、利用者は特にすることはありません。

売掛金の入金が遅れる際も、基本的には売掛先とファクタリング会社との間で連絡を取り合うため心配いりません。

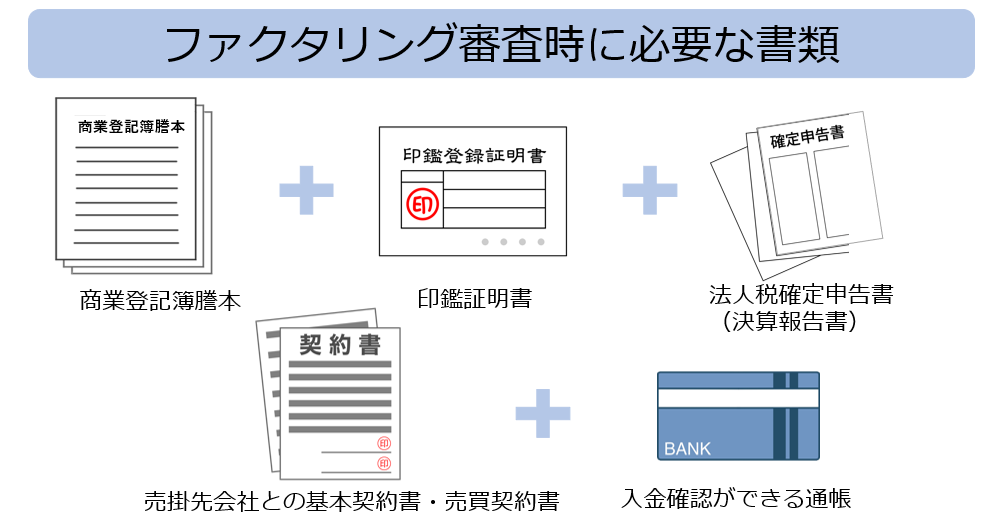

ファクタリング契約の必要書類

ファクタリング契約で必要とされる書類は、基本的には以下の5点です。

| 必要書類 | 必要な理由 | 発行手数料 |

| 商業登記謄本 ※各法務局窓口で取得 (個人事業主の場合は身分証明書) |

実在する会社であることを証明 | 600円 |

| 印鑑証明書 ※最寄りの法務局で取得 |

契約書に押印する印鑑の証明 | 450円 |

| 法人税確定申告書 (決算報告書) |

経営内容を把握するために必要 | - |

| 売掛先との 基本契約書・売買契約書 |

売掛金が確かに発生していることを証明 | - |

| 入金確認ができる通帳 | 通帳に記帳された入金記録等で、売掛先との取引関係を確認 | - |

※必要に応じて追加提出書類がある場合もあり

※オンラインファクタリングの場合は少なくて済むケースが多い

ファクタリング利用時には、ファクタリング会社から提出を求められた書類が1つでも欠けていたら審査を行うことができません。

ファクタリング会社によって必要書類は変わりますが、非常に重要なものばかりですので、しっかり事前にリサーチし準備しておきましょう。

おすすめのファクタリング会社7社を紹介

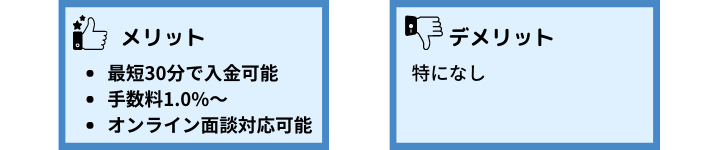

1,業界最速最短30分で入金可能な「SoKuMo(ソクモ)」

SoKuMoは買取金額は10万円~1億円、最短30分で入金可能、手数料1.0%~15.0%とファクタリング業界最速での資金調達ができる会社です。

業界最低水準の手数料1.0%からの利用ができ、利用者によってはかなり手数料を抑えた利用ができることも強み。

また、オンラインファクタリングを採用しているため迅速な対応も可能。

オンラインツールを使用したオンライン面談を実施していることも特徴の1つで、契約前に疑問点や不安点を直接担当者に聞くことができるので、安心した取引が約束できます。

債権譲渡登記の必要もないため手数料以外の諸費用がかからないという点も強みの一つです。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~15.0% |

| 入金スピード | 最短30分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要 (オンラインファクタリング:必要に応じてオンライン面談可能) |

| 買取金額 | 10万円~1億円(実績:290万円~3,000万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | なし |

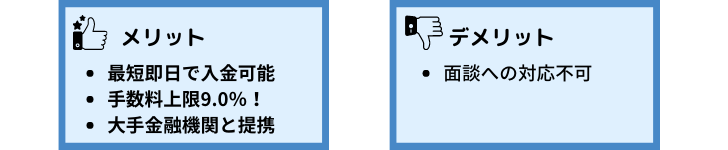

2,主要な金融機関と提携していて安心!「OLTA(オルタ)」

最短即日入金、手数料も2.0%~9.0%と比較的低く利用ができる会社です。

特に手数料の上限9.0%は、ファクタリング業界内でもトップレベルの最低上限。

また、新生銀行やみずほ銀行等の主要な金融機関とも提携しており、安心した取り引きができることも、OLTAの強みです。

買取金額に関しては上下限設定はなく、10万円~500万円の買取り実績があるため、利用者の希望に合わせた資金調達が可能。

日本マーケティングリサーチ機構のデータによると、2021年6月期には「中小企業経営者・個人事業主が選ぶオンライン型ファクタリング」でNo.1を獲得しており、実績はファクタリング業界トップクラスと言って良いでしょう。

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~9.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし(実績:10万円~500万円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

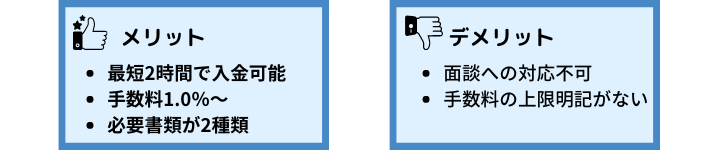

3,必要書類が少ないのが魅力の「QuQuMo」

QuQuMoは最短2時間での入金が可能、手数料も1.0%~と手数料が比較的安く利用可能なファクタリング会社です。

業界最低水準の手数料1.0%から利用できますが、手数料上限が明記されていないため、利用時には確認が必要。

QuQuMoの最大の強みは、必要書類が「通帳のコピー」と「請求書」の2つで済むという点にあります。

他のファクタリング会社では決算書や登記簿謄本、印鑑証明書等の書類含め4~6種類の書類が必要ですので、早急に資金調達をしたい場合に、準備する書類が少なくて済むQuQuMoを利用するのはおすすめと言えます。

| 対象 | 法人・個人事業主 |

| 手数料 | 1.0%~ |

| 入金スピード | 最短2時間 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 上限・下限なし |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

4,業界トップクラスの取扱件数!「株式会社ビートレーディング」

月間契約数400件とファクタリング業界トップクラスの取扱件数であり、安心して取り引きができる会社です。

最短12時間での現金化、手数料2.0%~利用が可能。

買取金額の上下限設定もなく、10万円~7億円の買取実績があり、業界最高額の買取実績なのも強みと言えるでしょう。

面談は来店のみでなく訪問形式も取り扱っているため、忙しくて店舗に出向く時間がとれない事業主様に重宝されています。

| 対象 | 法人・個人事業主 |

| 手数料 | 2社間ファクタリング:5.0%~ 3社間ファクタリング:2.0%~ |

| 入金スピード | 最短12時間 |

| ファクタリング方式 | 2社間ファクタリング、3社間ファクタリング |

| 面談 | 来店もしくは訪問にて実施 |

| 買取金額 | 上限・下限なし(実績:10万円~7億円) |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 必要な場合もあり |

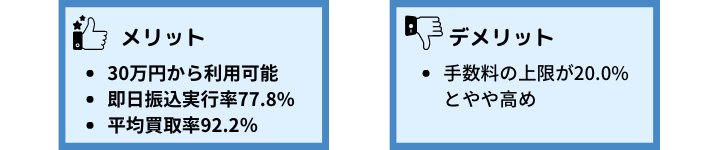

5,平均買取率92.2%!「Best Factor(ベストファクター)」

Best Factorは30万円~利用が可能、柔軟な審査で有名なファクタリング会社です。

平均買取率は92.2%と高く、起業して間もない方でも売掛金さえあれば基本的に利用可能という点が強み。

また、即日振込実行率が77.8%と高いため、即日で入金してもらえる可能性も高いです。

対面での面談が必須なのがやや面倒ですが、来店のみでなく訪問での面談も可能なので、利用者の都合に合わせた対応をしてくれるでしょう。

しかし、手数料の上限は20%と他社よりも高い設定となっているため、利用時には確認を怠らないようにしてください

| 対象 | 法人・個人事業主 |

| 手数料 | 2.0%~20.0% |

| 入金スピード | 最短即日~3営業日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 対面(来店もしくは訪問) |

| 買取金額 | 30万円~1億円 |

| 償還請求権の有無 | なし |

| 債権譲渡登記の有無 | 明記なし |

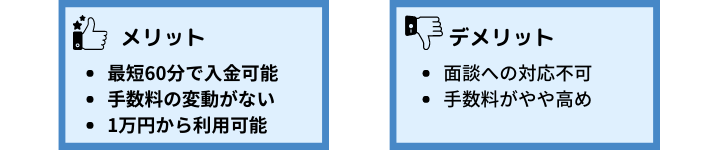

6,個人事業主に特化!手数料は一律10.0%!「nugget(ナゲット)」

-1.png)

nuggetは最短60分で入金可能、1万円からの利用が可能、手数料が一律10.0%であることが特徴的な会社です。

東証一部上場企業が運営しているため、安心した取り引きが可能。

個人事業主に特化していることも特徴の1つであり、フリーランス等の個人事業主で利用できるファクタリング会社が少ないという方からの支持が厚い会社です。

| 対象 | 個人事業主のみ |

| 手数料 | 一律10.0% |

| 入金スピード | 最短60分 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 1万円~ |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | なし |

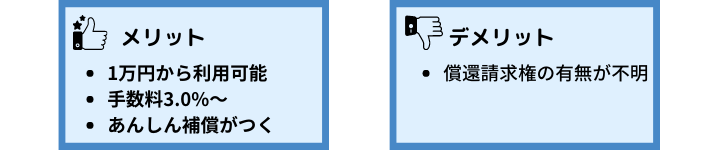

7,フリーランスに特化!無料で補償がつく「FReeNANCe(フリーナンス)」

-_-フリーランスを、もっと自由に。-Google-Chrom-1.png)

FReeNANCeは、1万円からの利用が可能、フリーランス・個人事業主に特化したファクタリングを提供している会社です。

他のファクタリング会社との最大の違いは、売掛金の入金先をフリーナンス専用口座にしていると「フリーナンスあんしん補償」という補償が無料で付与される点。

「フリーナンスあんしん補償」は、業務が原因で生じた事故や、業務中の過失で生じた賠償の責任を補償してくれるというもので、会社の保険のないフリーランスや個人事業主には心強いサービスと言えるでしょう。

フリーナンスは最短即日の入金が可能、手数料も3.0%~10.0%と比較的安く利用ができる点が強み。

運営会社が東証一部上場企業のGMOであるため、安心した取引ができるのも魅力ですね。

| 対象 | フリーランス・個人事業主 |

| 手数料 | 3.0%~10.0% |

| 入金スピード | 最短即日 |

| ファクタリング方式 | 2社間ファクタリング |

| 面談 | 不要(オンラインファクタリング) |

| 買取金額 | 1万円~ |

| 償還請求権の有無 | 明記なし |

| 債権譲渡登記の有無 | なし |

業界最速の30分で入金!オンライン面談で安心した契約ができるSoKuMo!

私どもSoKuMoは、安心した取り引きができるようオンラインファクタリングでは珍しい「オンライン商談への対応」を行っています。

2社間ファクタリングの「現金化の速さ」と「売掛先へ利用が知られない」というメリットは残しつつ、最大の課題であった手数料の高さを解決し、より快適な資金調達を可能としています。

事業主様の大切な企業の発展を全力で応援したい、

資金調達に関する悩みを解消したい、

安心して取り引きをしてほしい、

そんな想いでサービス展開させていただきました。

「業界最速!最短30分で入金可能」

「業界最低基準の手数料1.0%から利用可能」

「法人様、個人事業主様問わず幅広い対応が可能」

「オンライン相談で不安や疑問点を解決!」

この4点は私どもSoKuMoの強みであると自負しております。

資金調達に悩まれている方、他社の手数料が高いと感じている方、まずは即日お見積もり受付フォームから見積もりだけでも申し込みしていただけたら幸いです。

利用者様の資金繰りの悩みを解決すべく、SoKuMo社員総力で提案、尽力させていただきます。

資金調達はファクタリングがおすすめ、他の資金調達との違いとおすすめ会社を徹底解説!のまとめ

ファクタリングが他の資金調達とどう違ってどうおすすめなのかを銀行融資、ビジネスローンそれぞれと比較し、さらにおすすめのファクタリング会社をご紹介しましたがいかがでしたでしょうか。

ファクタリングは他の資金調達に比べ手数料が高く、売掛債権の額面金額から手数料を差し引いた金額しか調達できない点もありますが、審査・入金スピードは他の資金調達と比べ早く、担保・保証人も不要、売掛金の買取なので借入にもならず信用情報に傷がつく心配もありません。

長期的な返済をお考えでしたら銀行融資やビジネスローンの方がおすすめですが、一時的な資金調達を検討中であれば間違いなくファクタリングを選択することをおすすめします。